这家曾获雷军、马化腾青睐的微信电商,正疯狂引入多款信贷产品

本文来自微信公众号“新流财经”(ID:xinliucaijing),作者:C一零;36氪经授权转载。

提及微信社交电商,现在最火的平台一定是拼多多,但在5年前,这个席位却属于微店。

微店一出生,便获得雷军的天使投资,后又获得华平投资、腾讯产业共赢基金等青睐。巅峰时期估值达到15亿美元。

如今的微店,已经逐渐淡出媒体视野,2017年的交易额仅超400亿元,不敌“天猫”、“京东”在双十一交易额的三分之一。

不过,这只褪色的独角兽,最近正在逐渐苏醒,试图通过消费金融提升整体业务能力。

日前,新流财经从多方渠道了解到,微店筹备创建消费金融部门,并正在对外招聘风险运营经理、风控策略产品经理-消费金融方向等岗位。微店对消费金融的布局,包括针对个人买家的分期付款、贷款超市及在线贷款,以及对于微店卖家的小微贷款。

与持牌消费金融公司合作,目前资金对接顺利

微店的消费金融业务起步较晚。在2018年底,微店APP低调推出“先购物后付款”的服务,此时入口尚不明显,位于“我的”界面的下半部分;同时,还有“金融服务”的功能,为在线信贷产品导流。

1月2日,微店APP最新改版,“微店分期”被更突出展示,挂在了“我的”界面首栏,点击可获取分期额度。新流财经尝试点击后发现,微店的分期服务由马上消费金融有限公司提供。

据微店内部人士透露,目前微店的分期业务正在冷启动阶段,准备进一步放量验证,“分期额度在1000元左右,后期会放开,计划今年一季度放款量突破8000万元。”

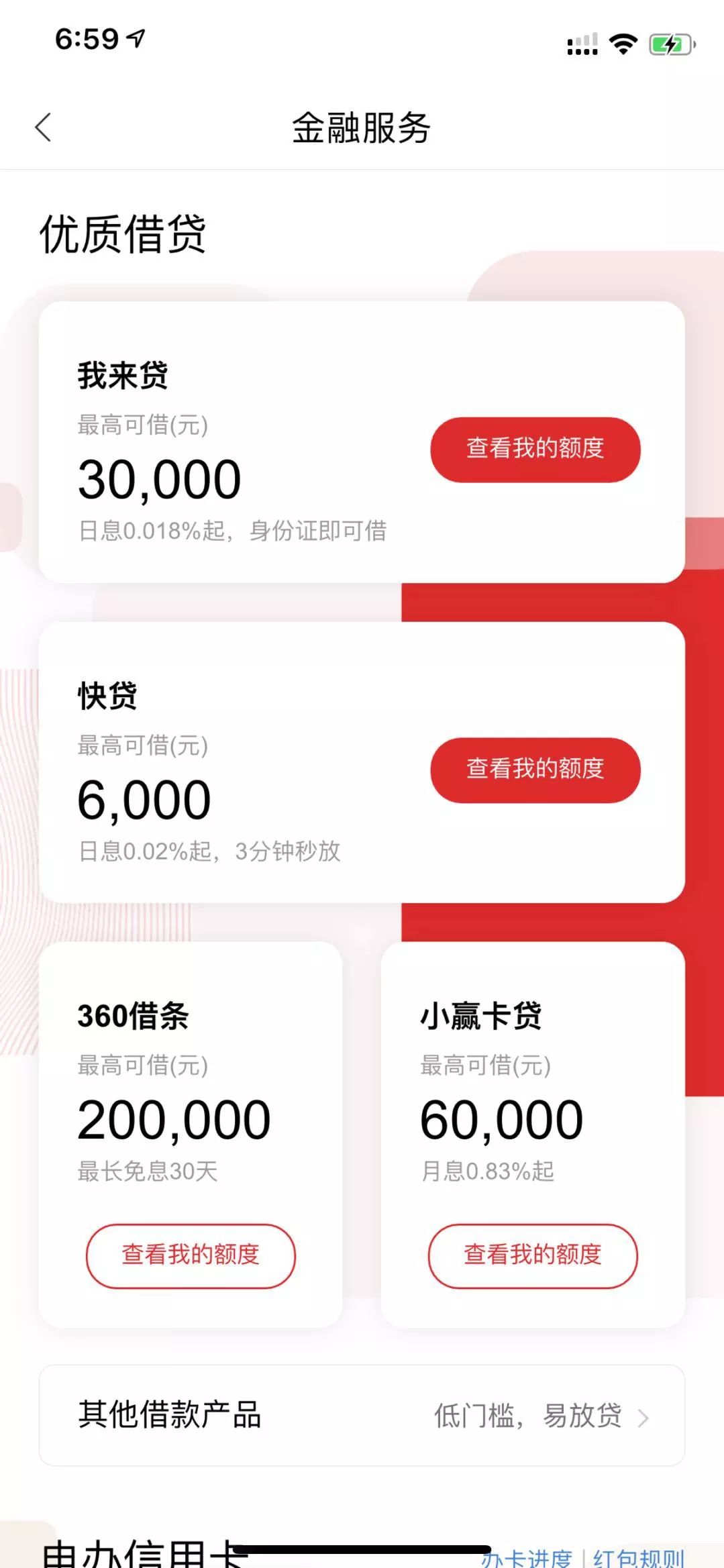

同时,微店的贷款超市图标从“金融服务”变成了“借钱”,点击进入可以看到“我来贷”、“快贷”、“360借条”、“小赢卡贷”等线上贷款产品。界面下半部分还有“申办信用卡”服务,用户可在此在线申请中信i白金信用卡、平安由你卡等信用卡产品。

在提供消费金融业务之前,微店早在2016年就面向微店卖家开放了小微贷款服务,在线申请即可获得最高10万元的无抵押贷款,借款期限最长为12个月,旨在帮助解决小微企业店主的资金缺口问题,该项服务由读秒提供。

在此时进入消费金融领域,对于微店来说最大的门槛在于牌照和资金。牌照方面,新流财经没有了解到微店拥有任何金融牌照。2017年,由于没有支付牌照,又涉及到“二清”问题,微店的微信支付通道曾被短暂下线。

也就是说,目前微店开展的消费金融业务可以看作一个“助贷”的角色,通过为持牌消费金融公司及银行等第三方金融机构导流赚取佣金。

据微店内部人士透露,尽管正经历资金荒,但微店目前对接资金的情况还“比较顺利”,显示了对微店消费场景的信心。

风光不再的明星项目能靠金融再次崛起吗?

微店于2013年正式上线,是基于微信庞大客群之上的电商平台,可以形象地理解为微信上的“淘宝”。在成立初期,出于对微信巨大流量和强社交关系链的信任,微店获得了马化腾、雷军等业内大佬的看好,仅在2014年就完成了A、B、C三轮融资,在腾讯领投的C轮中更是获得了3.5亿美金。

截至2014年9月,微店已经吸引了超过1200万家店铺入驻,成交额达150亿元。京东做到这个规模耗时7年。彼时微店在电商领域可谓相当风光。

但好景不长,到2015年下半年,微店数据开始严重下滑,微店的媒体曝光量也从原来的明星报道项目变为几乎在媒体上销声匿迹。尤其,随着另一家明星社交电商拼多多的兴起,让其光芒更受遮掩。

2018年6月,微店集团农业事业部运营总监薛红透露2017年微店交易额超400亿元,截止2018年6月,微店拥有7200万卖家。但2017年仅双十一,京东累计销售额就达1271亿元。

有业内人士分析,微店走下坡路的主要原因是没有持续的流量入口,对于微信用户来说,微信首先是社交工具,电商属性可有可无。其次,微店的生态也没有做起来,不管是做为开店工具还是购物、生活服务,微店都没有做好,用户黏性自然也不强。

如今,微店开始布局消费金融业务,不无有通过金融再搏一把的因素。但是做消费金融也需要流量和场景,目前很难说微店的消费金融业务能不能顺利做大,但是新流财经认为,一旦微店抓住消费金融这个机会,会与微店原有的服务形成互相促进的良性发展。

新锐产品推荐

吉大正元统一身份认证平台

- 0.0

(0)咨询产品免费试用TIMING营销

- 0.0

(0)咨询产品免费试用品友互动

- 0.0

(0)咨询产品免费试用人大金仓

- 3.5

(1)咨询产品免费试用秦渲云

- 0.0

(0)咨询产品免费试用智汇云

- 0.0

(0)咨询产品免费试用