刚买课就关门,互联网健身难解商业化魔咒

编者按:本文来自微信公众号“懂懂笔记”(ID:dongdong_note),作者 左岸,编辑 秦言,36氪经授权发布。

一周前,她刚在一款互联网健身应用上花了近3000元,购买了十节私教健身课。此举并非一时冲动,原因无二:一是像绝大多数年轻人一样,觉得自己需要减肥;二是该线下健身房距离自己的小区非常近,走路几分钟就能到达。

不过,这个周六的课程似乎遇到问题了。教练回复她道:之前上课那家线下店要关张了,接下来的课程正常,但上课地点要换另一家门店。对于这样的状况,张女士多少有些惊诧和生气,新闻里“跑路”的健身房怎么让自己赶上了?

线下健身的痛点如何解决?

张女士当初办理健身卡,就是因为这个线下门店离家很近。现在刚刚上了两节课就通知要换门店,也有点儿太搞笑了。对此教练也很无奈,公司的决定并不是他能左右的。

各种无奈之下,张女士也只好妥协:“虽然很不爽,但还好不是这家公司整个跑路,不然我的钱可就真白扔了。”

当社畜们被“996”的压力掏空身体,20多岁的年轻人头发稀少,奔三的人也肩颈酸痛时,健身自然成为很多人的选择。

这样的共识,从如今几乎是大企业标配的健身房,以及前不久原价400多元但网上炒到900(依旧断货)的健身环大冒险,就能略窥一二。有需求就有市场,这种需求在一些创业团队眼中就是能够带他们飞上天的风口。近年来,大量的互联网健身应用项目涌现,其中不乏融资5~6轮,估值已达“独角兽”标准的明星项目。这个2019年,他们过得怎样?

根据全球健身行业贸易协会IRHSA的统计,中国健身人口占总人口比例只有0.5%~3%。去年12月中旬,#1亿人在假装健身#这个话题还一度登上微博热搜。

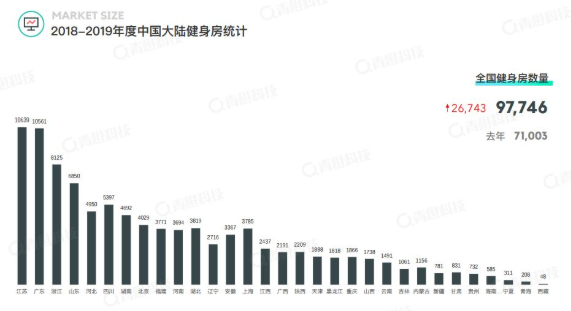

假装不假装我们不知道,但是去年开始各类健身房和创业项目的数量确实增加了不少。根据《2018—2019健身行业白皮书》显示,2018年~2019年国内健身房的数量共计97746家,相较2017年~2018年的71003家新增了26743家,增幅高达31.13%。想象一下,每天市面上就会增加80家健身房,竞争的激烈程度也可想而知。

当健身房的供给高出健身人群的需求后,前文中类似张女士那样的遭遇也就随之而来。

翻看过去一段时间的新闻,健身房跑路、健身项目关张似乎已是月更的密度,不仅那些新建的小健身房容易发生办完卡后一夜消失,就连一些拥有十几年历史的连锁大品牌,也不乏倒闭关门的消息。

根据《2018—2019健身行业白皮书》显示,2018年国内共有3099家健身房倒闭,其中成立一年内关闭的健身房达到了528家。尤其是2019 年中旬,拥有20年历史的香港上市公司浩沙健身也陷入收购、转让、关停的漩涡,令人为之侧目。

有人说,线下健身房是属于上一个时代的东西,它们是倒在了移动互联网的浪潮之下。姑且不论该观点的对错,仅从商业模式来看,传统健身房确实是典型的重资产行业,高投入、高成本、低利润、周期长等特点非常鲜明。

2019年6月18日,光猪圈健身的创始人王锋在ChinaFit健身展会上就曾公开表示,目前国内80%的健身房不盈利,或利润很低。

限制传统健身房发展的是成本和用户数数量,而限制用户去健身房的主要原因就是时间成本。虽说如今在一线城市的健身房已经非常普及,但还谈不上足够密集。就像张女士一样,如果住处附近没有合适的健身场所,自然不愿意坐车或者打车去几公里以外健身。这也是为什么很多人办完健身卡后只去过几次,就弃之不顾的主要原因。

或许,移动互联网的出现某种意义上缩短了这种空间上的距离,让人们可以在任何适宜的场所随时锻炼,并用社交化打造了良好的健身氛围。在线下健身行业面临巨大压力的同时,在线运动健身的用户近一年则出现了快速增长。

根据智研咨询公布的数据显示,从2014年到2018年,在线运动健身用户的数量从1040万暴增到1.255亿人,5年的时间增长了将近12倍。这样的增量无疑是非常诱人的,因此,与用户增长同时爆发的,是Keep、乐刻、咕咚等线上运动健身应用的涌现。

并未摆脱传统行业桎梏

企业的最终目的是盈利,无论是传统的线下健身房还是互联网健身项目都是如此。互联网健身应用益于移动互联网的优势,大大缩小了物理空间限制并获得了更多的用户基础。不过,踩在风口上互联网健身并没有解决商业化难题。

就在刚刚过去的12月,国内头部互联网健身应用Keep被媒体曝出大规模裁员,让外界将眼光再次聚集到这头“独角兽”身上。对于裁员的原因,Keep方面的回应也很官方:“没验证通过的业务及时关掉,绩效差的进行迭代,这是合理的组织调整和优化现象。”

虽然没有具体说关停了哪些项目,但不难看出Keep一直不断尝试各种新的业务,也在不断对新业务的变现能力进行试错。这种频繁尝试的背后,是整个互联网健身应用面对商业化时的巨大压力。

纵观现阶段整个移动互联网健身市场,无论是悦跑圈为代表的线上平台,还是超级猩猩为代表的线下项目,亦或是线上线下两条腿走路的Keep,在商业化变现的选择上几乎大同小异:线上部分以广告、电商、内容付费为主,线下部分则和那些传统健身行业一样聚焦于健身房场景。

这其中,作为行业头部企业的Keep涉及领域最为广泛。在早期的线上广告、会员收入之外,Keep还开拓了包括智能手环、跑步机等在内的智能产品业务、轻食业务、线下健身房等等。实际上,就在keep宣布裁员的两个月前,其线下首家未来科技运动体验馆才刚刚在上海开幕。

Keep之外,咕咚、乐刻、超级猩猩等互联网健身应用也都提供了基于线上健身教学内容运动装备、健身器材、线下健身房等业务形式。

过去,这些互联网健身应用的初衷是通过线上渠道积累足够的用户,再依赖健身教程等内容付费的形式获得相应的营收。这一点,类似于现阶段火热的知识付费模式。但从市场表现来看,这种单一业务形式显然无法支撑起一个规模企业所需要的营收。

特别是随着短视频等新兴内容平台的兴起,对于内容提供者也形成了较大的分流。互联网健身应用的内容创作者,显然不会甘于只是在这类平台上展示自己的影响力,于是我们看到了各短视频平台上都涌现出了不少健身大V的身影。

既然内容变现渠道受阻,自然要尝试新的营收方式。虽然说船小好掉头,互联网健身平台也在不断尝试新的盈利模式,但是这个过程中的每一次试水都需要成本的付出,多一条业务线也就意味着多一分经营压力,Keep此次裁员的原因也正是如此。

对此,相关互联网分析师对懂懂笔记表示:“健身行业天生是拥有线上线下结合优势的,也存在一定壁垒。而目前最大的问题是,它们的商业化变现能力显然没有达到投资人的预期。过去几年整个市场都处在发展初期,各路资本助力下已经淘汰了相当一部分玩家,现在留下来的都是拥有一定用户基础的大平台。但即便如此,行业依然面临一个共性问题——没有丰富且稳定的变现方式。“

该人士强调,正是这种局面让资本开始犹豫和观望,“投资人不再鼎力支持,再加上缺乏稳定的变现方式,退场和裁员也就成为必然。”

从Keep的融资进程,我们就可以看到这种变化和趋势。Keep上一轮融资还是在2018年7月,距今已经过去一年半时间。而在此之前, Keep是在2014年11月拿到的天使轮,到2018年7月的D轮融资,其总是有6轮融资,平均为半年一次。显然,D轮之后就是IPO的准备工作了。

但是,上市是最需要故事的,不同的企业IPO的估值差异为何有很大差异?主要是投资者如何看待企业未来的成长性。C轮、D轮甚至E轮融到的资金量已经可以验证一些“故事”的可能性,也对IPO时的估值有了借鉴意义。但是,Keep在D轮之后的这一年半时间,各方似乎都很谨慎。

当然,不仅是Keep,超级猩猩、咕咚、乐刻等互联网健身应用的融资速度都出现不同程度的放缓,各方最近两轮融资的间隔都在一年以上。在2019年,行业内获得融资的只有超级猩猩一家,而且还是在开年的2月份。

如今,内容变现受阻,自营运动装备、轻食等业务的拓展也不尽人意。试想一下,跑鞋、运动服你是会买耐克、阿迪还是会买咕咚?运动手环你是会买小米、荣耀还是选Keep?相信绝大多数用户都会选择前者。

显然,运动消费升级的热潮尚未到来。

【结束语】

如今,互联网健身已经进入了发展瓶颈期。这里面,既有大环境的影响,也有健身文化的因素。无论哪一种商业模式的尝试,最终要实现的都是用户价值的回归。“1亿人在假装健身”背后折射出的,是互联网健身平台的最大疑问:平台真正与用户产生关联了吗?平台帮助用户之间产生正向且积极的互动了吗?

如果这个故事讲不圆,所谓万亿规模的健身市场终究只是画饼。

行业专家共同推荐的软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用云信达DataGrid 副本数据图谱

- 0.0

(0)咨询产品免费试用