亏损10亿、裁员上万、老板套现,七问海底捞

编者按:本文来自微信公众号“格隆汇探雷区”(ID:glh-tlq),36氪经授权发布。

作者 | 探雷哥

数据支持 | 勾股大数据

亏损近10亿,裁员上万,翻台率下滑、新加坡老板套现近16亿,这都是在海底捞上市2年内出现的。

2018年9月,海底捞在港股成功上市,在2018年-2019年连续两年交出60%、56%的营收同比增长和38%、42%的税后净利同比增长,喜人成绩后,2020年上半年迎来首次亏损,暴亏近10亿。

但股价却走得异常风骚,目前港股市值已超过3200亿。

截止至10月8日收盘,海底捞动态PE高达623倍,都不用问贵不贵了,毫无争议的是,公司未来多年都得用业绩来消化现在的泡沫。

对于海底捞,探雷哥也有一些疑问,但因为港股披露的信息太少,很难通过公开资料得到满意的答案,以揭示风险为喜好的探雷哥觉得有必要抛出一些我们发现的问题,让大家对这家“新加坡”上市公司有些新的认识。

股价背离基本面的关键变量——门店扩张

2020年上半年,呷哺呷哺、九毛九都出现了经营亏损,分别亏损2.52亿、亏损0.86亿。作为收入规模最大的海底捞,亏损额也最大,为9.65亿。根据公司的说法,主要是受疫情影响导致门店客流量减少。

但公司仍然积极扩张,上半年继续新增开店173家,闭店6家,而可比公司呷哺呷哺、九毛九分别新增开店36\55家、闭店43\70家,闭店数超过开店数。

海底捞90%以上的收入来源于线下餐厅经营。

餐厅经营的业绩增长逻辑是单日经营收入=餐厅数量*平均翻台率*台数*顾客人均消费额。餐厅经营主要看三个指标:餐厅数量、平均翻台率和顾客人均消费额。

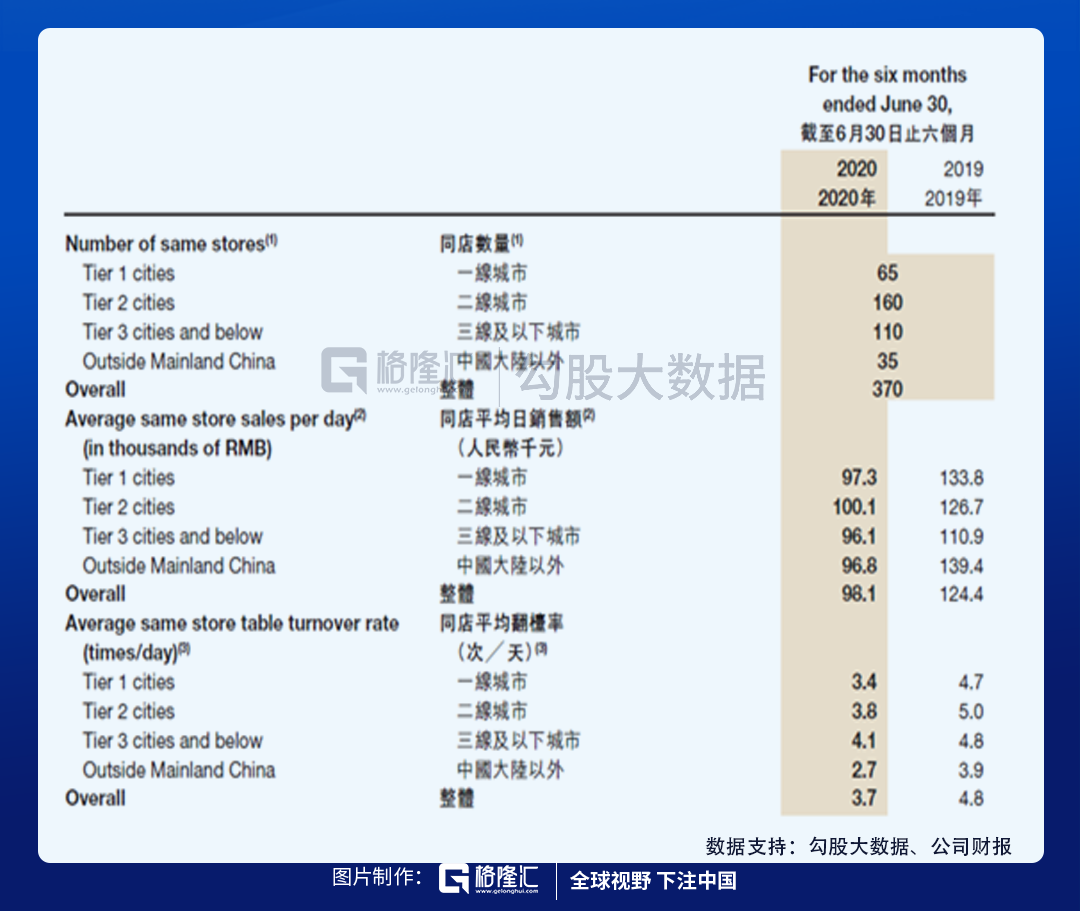

对于24小时营业的海底捞来说,它的翻台率已经是远超过餐饮企业的水平,已经做到极限。另外如果海底捞的门店扩容(增加台桌数),在一定程度上会降低翻台率,自2018年达到翻台率顶峰5.4次后,公司至今就没再达到这个数据。2019年,公司的整体翻台率继续从上年的5下降至4.8。

2020年上半年,海底捞的整体翻台率和同店翻台率(衡量老店的运营效率)均出现了大幅下滑。分别从去年同期的4.8降低至3.3,以及从4.8降低至3.7。

在翻台率上,海底捞的提升空间貌似已经遇到了天花板。

对于顾客人均消费额(客单价)来说,增长空间也比较有限,怎么讲呢?

先看海底捞近年的人均消费数据,各年提升幅度基本在3%左右。海底捞本就定位中高端火锅品牌,人均客单价从90提升到100花了4年时间,从100提升到110也花了近3年时间。

将海底捞的客单价与CPI(居民消费价格指数)进行比较,2019年及以前,海底捞的客单价增速均在CPI增速之上,且二者的增速提升趋势相同。

唯一不同的年份是2020年中报:海底捞的客单价提升8%,CPI增速从上年的2.9%下滑至2.5%。

据据券商研报,海底捞的客单价较去年同期有所增长,从19年同期的104.4元提升至112.8元。主要原因是低客单客群消费下降(学生69折,但未开学;其他价格敏感人群消费意愿略有下降)导致高客单人群占比提升,以及3月下旬至4月10日海底捞短暂提价带来了6%左右的增幅。

3月下旬的这波短暂提价还因此上了热搜,在遭受消费者的反对后,海底捞官方也作出了立即取消提价的回应跟道歉。

2018年,海底捞上市后,开始采取门店下沉扩张策略,从一线城市向人均消费较一线低的二三线城市进行扩张,随着二三线城市的门店总数逐渐超过一线城市,人均消费只有进一步趋于摊薄的可能。而提价同时也会在一定程度上削弱翻台率。

海底捞已经是中高端品牌,上述提价不可持续且空间有限。

对于海底捞而言,主要的增长引擎貌似就剩下门店扩张这一条可行之路,而这也成了公司估值最关键的变量,从这一点,也许能解释公司市值为何暴涨。

问题一:一边扩招,一边裁员,是否存在调节亏损?

2020年半年时间里,海底捞新增开店173家,闭店6家,可比公司呷哺呷哺旗下唯一能对标海底捞,且同样定位中高端的凑凑餐厅在上半年只新增开设了5家,实际扩张数量低于预期储备的网点数。

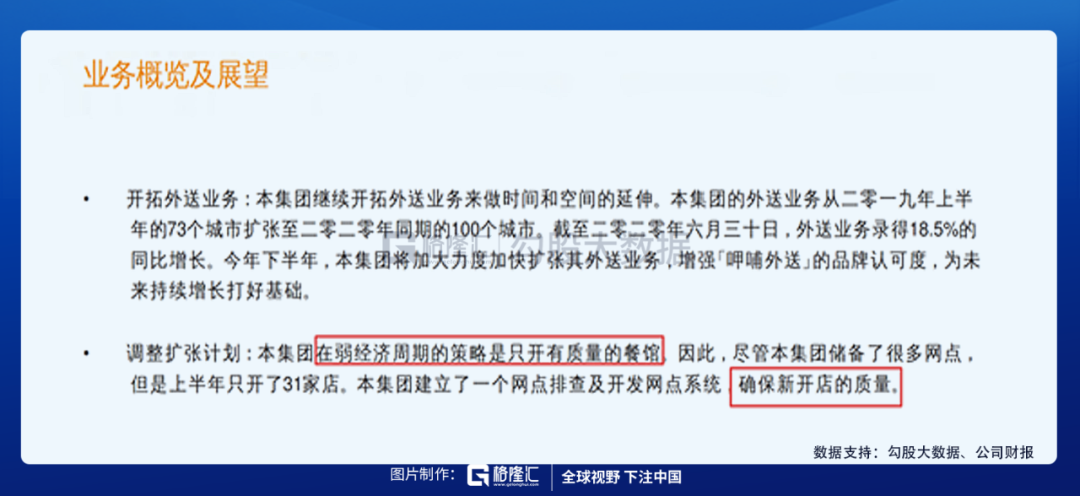

显然并不是因为缺钱,疫情期间,呷哺呷哺也同样获得了银行短期借款。对于门店扩张计划,呷哺呷哺的财报是这样披露的:尽管集团储备了很多网点,但上半年只开了31家门店,确保新开店的质量。战略指导是“弱经济周期之下只开有质量的餐馆”。

而对于服务是首要、产品及口味其次,靠人才驱动扩张的海底捞来说,扩张新店似乎要比前者更注重“质量”。

但2020年上半年,公司员工数量减少10614人、多项关键运营指标(同期翻台率、同店日销售额)下滑,公司如何保证新增开店173家的开店质量和开店效益?何况是举债?

这点不禁让探雷哥脑洞大开,综上分析,对于海底捞而言,唯一能给市场预期的关键变量就是门店扩张数,公司也给出了疫情之下,仍然逆势扩张,逼近千店的数目,于是出现股价背离基本面的上涨。

还有一项关键指标是,公司一边扩张一边裁员,以至于员工数量较上期减少了10614名。173家门店,因为公司没有单独披露员工结构构成,我们将裁员前和裁员后的员工数量和餐厅数量数据进行比对,单家门店的标准人员配置分别是133、98,假设按照100人/店的配置估算,公司需要增加人员1.73万,而公司的员工总数却是较上期减少了1.06万,意味着公司总计裁员数量并不是1.06万,而是至少要远大于1.06万。

按最低裁员数1.06万计算,根据公司财报披露的员工薪酬及员工人数,粗略估算人均月薪资为7000-7400元,按每人每月7000元薪资计算,不额外考虑补偿,分别假设公司从1月初和4月初裁员,2020年上半年,公司因为裁员可节约的人工薪酬支出是2亿-5亿之间,这也意味着公司通过裁员给公司省了很大一笔费用,如果没有裁员也许亏得更多。

按照今年9月14日高瓴资本张磊和张勇的直播对话,谈及疫情期间公司降薪话题时,高瓴资本张磊的说法是“高管团队可以自觉减薪,但是所有的员工一个不能减,后来连高管团队我们也不让他们减,去年宣布的年终奖,一分都不能少,只要你做长期,做难而正确的事,这样你才最有竞争力。”

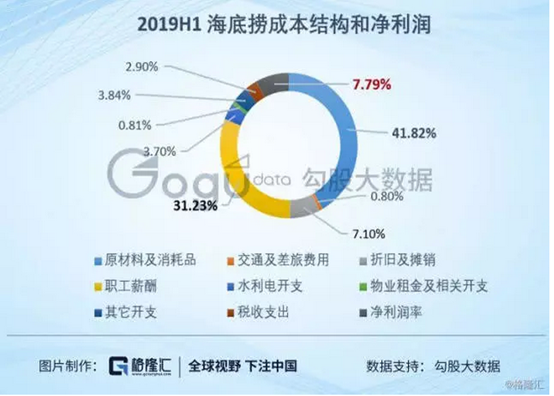

考虑到历年人工成本基本占到公司3成的支出,再结合海底捞的人员招聘及培训服务也是由张勇控制的关联公司“微海咨询”提供,公司是否存在通过操纵员工人数来增加或减少亏损的可能呢?

问题二:餐厅数量大幅增长,员工人数却大幅减少,是否虚减人工成本?

2020年上半年,海底捞新开门店173家、关闭门店6家,也就是说净新增门店167家,环比增长21.74%,逆势扩张的同时,员工总人数却减少了10,614人,环比减少10.33%。简单对比员工人数与餐厅数量,单店平均人数出现了较大的下滑,从19年的134人下降到99人。

具体如下:

我们怀疑,2020年上半年海底捞的人工成本可能存在虚减。

为什么这么说呢?截至2019年上半年,海底捞的餐厅数量为593家,上半年的员工薪酬为36.52亿,而截至2020年上半年,海底捞的餐厅数量为935家,上半年的员工薪酬却仅为40.74亿,两者对比,餐厅数量大增342家,但是员工薪酬仅增长了4.22亿。是不是有点可疑?

另外,我们知道,海底捞的人力资源主要由关联方微海咨询提供,而关联方交易也更容易发生财务舞弊。

问题三:海底捞为何要举债扩张?

根据2020年中报,海底捞一枝独秀,逆势扩张,羡煞旁人,也难免引发投资者的疑问。

由上文可知,海底捞的增长空间主要来源于门店扩张。

但方式未免过于激进。

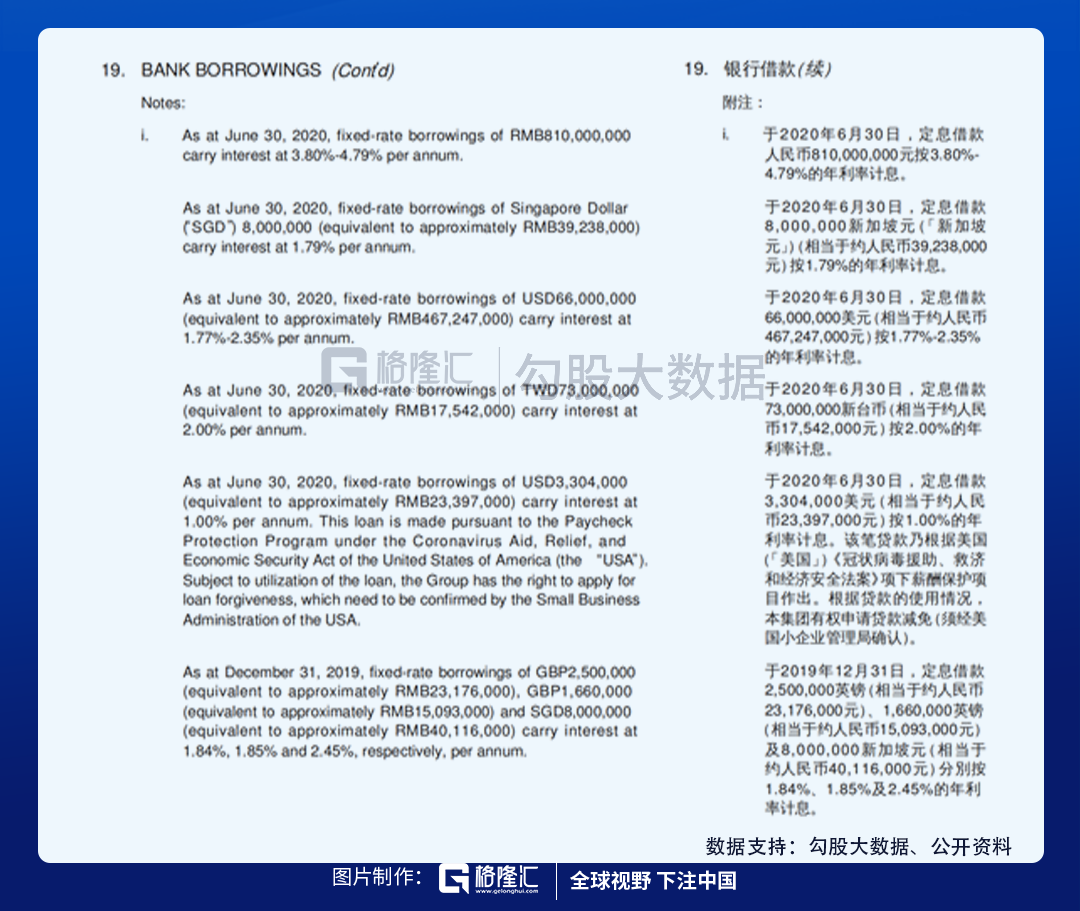

截至2020年6月底,海底捞借款借款余额为33.05亿,其中上半年新增的银行借款为32.38亿,2020年上半年,公司新开业173家海底捞餐厅,海底捞全球门店网络也从2019年底的768家增至935家。

而同行可比公司呷哺呷哺、九毛九分别新增开店36\55家、闭店43\70家,闭店数超过开店数。海底捞却继续新增开店173家,财报中明确指出,因为公司的积极扩张,导致租赁负债和银行借款的利息增加。

2020年上半年,公司的财务成本为1.83亿,较2019年上半年的1.02亿同比增长了79.2%。

在公司同期的翻台率、同店日销售额却是下降(同店平均翻台率从19年上半年的4.8下滑到3.7,同店平均日销售额从19年上半年的12.44万下降到9.81万)的背景下,海底捞的激进扩张却像是在走一步险棋。

问题四:逆势扩张是否有自家人的帮忙?

根据公开资料,海底捞无论从底料生产、食材加工、仓储物流、门店装修施工,人力咨询等方面都主要在依赖关联方。

从能获取的历年数据来看,海底捞向关联公司采购的金额基本上能占到总食材的80%以上,关联交易巨大。

而公司有70%以上的成本是由采购成本和人力成本构成,而这些都是由自家人提供服务。

且有关联交易价格偏低的先例在:牛羊肉供应商蜀海国际向海底捞的销售价格低于同行近12%-13%,火锅底料供应商颐海国际的销售价格也是低于向第三方的采购价格。

这既是海底捞的成本竞争优势,但在巨额关联交易背景下,海底捞的这种霸气扩张,是否还存在关联交易的猫腻?

问题五:一边贷款一边套现,什么时候再套现?

海天捞在上半年取得了低利率的疫情贷款,新增银行贷款32.38亿,同时最近大股东累计套现了15.6亿,一边贷款一边套现的操作,探雷哥想到了 “一边借钱一边分红”的类似操作,是不是有些蒙太奇?

我们知道,港股的减持限制比A股宽松很多(控股股东在公司上市后,在上市之日起6个月内不得转让;上市之日起7至12个月内不得丧失上市公司控股地位),而在股权结构方面,海底捞股权高度集中,公司大股东张勇和他的小伙伴们一股独大,在股价高位时,减持套现的风险更值得警惕。

除非大股东能保证最近几年不减持套现,想必,这个有点南。

问题六:收购为何没有业绩承诺?有两家还是美国餐厅

自公司上市至今,海底捞就发生了两笔收购。

第一个是对关联方公司“优鼎优”的收购。

2019年3月26日,海底捞以2.1现金收购亏损的新三板公司“优鼎优”(U鼎冒菜),以拓展经营品类,新增子品牌,为海底捞现有业务提供协同效应。

优鼎优于2017年4月18年挂牌新三板,在被海底捞收购前,“优鼎优”的实控人是张勇的胞弟张硕轶。

从财务数据看,“优鼎优”的业绩很惨淡,2014年至2018年,“优鼎优”的净利润分别为-305万、-358万、-306万、22万元及-886万,基本都是亏损,截至18年底,它的净资产只有1个亿。

探雷哥想问一句,海底捞高溢价收购一家业绩亏损的关联公司“优鼎优”,交易未见有业绩承诺,其中是否涉及利益输送?优鼎优在被收购进来后,每年的经营情况如何?业务协同效应体现在财务业绩上了吗?

第二个是计划收购上海澍海80%的股权和一家注册在美国特拉华州的HN&T Holdings 80%股权。

2020年9月4日,海底捞公告将以1.2亿收购上海澍海80%的股权(先决条件是上海澍海将向上海缘澍收购上海缘澍所有经营性资产及餐厅,上海澍海及上海缘澍在北京、上海及杭州以“汉舍中国菜”品牌经营九家中餐厅)。

同日,海底捞全资子公司Haidilao Singapore订立了收购HaoNoodle的相关协议。陈龙及朱蓉同意按总代价304万美元(约合人民币2075.96万元),向Haidilao Singapore出售80%的HN&T Holdings已发行及发行在外普通股。

而HN&T重组后将成为HN&TLLC及HN LLC的唯一股东,HN&T LLC及HN LLC 为于美国纽约州注册成立的有限责任公司,经营着“HaoNoodle”“Hao Noodle and Tea by Madam Zhus Kitchen”旗下在纽约的两家餐厅,提供轻食、饮料及酒水。

根据互联网信息,“汉舍中国”九家中餐厅及纽约的两家餐厅的创始人都是朱蓉。

同样地,上述两家公司的收购报告中也没有见到业绩承诺,也看不到具体收购标的的财务及经营数据。

问题七:公司市值飙涨,董秘及CFO岗位却成烫手山芋?

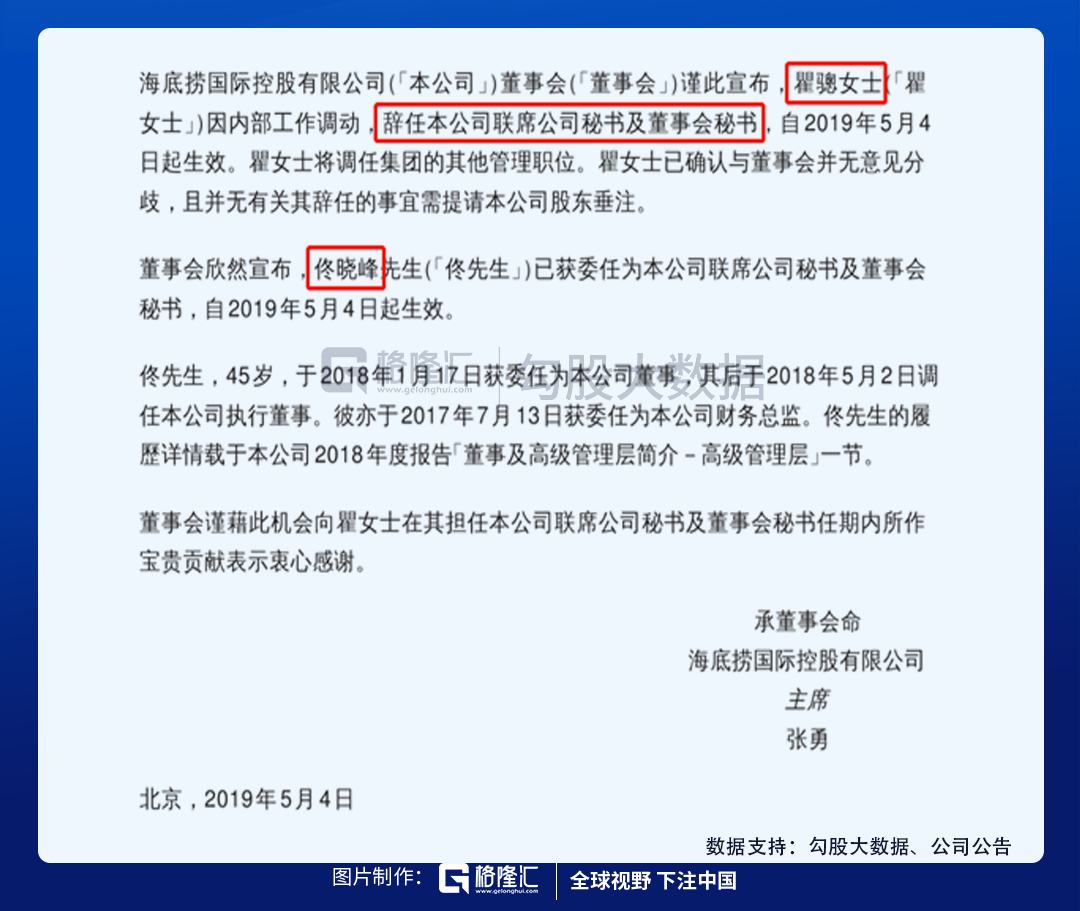

海底捞是2018年9月上市的,2019年5月4日,海底捞联席公司的秘书及董事会秘书调离工作岗位,由原本担任公司财务总监的佟晓峰先生担任公司的联席公司秘书和董事会秘书。

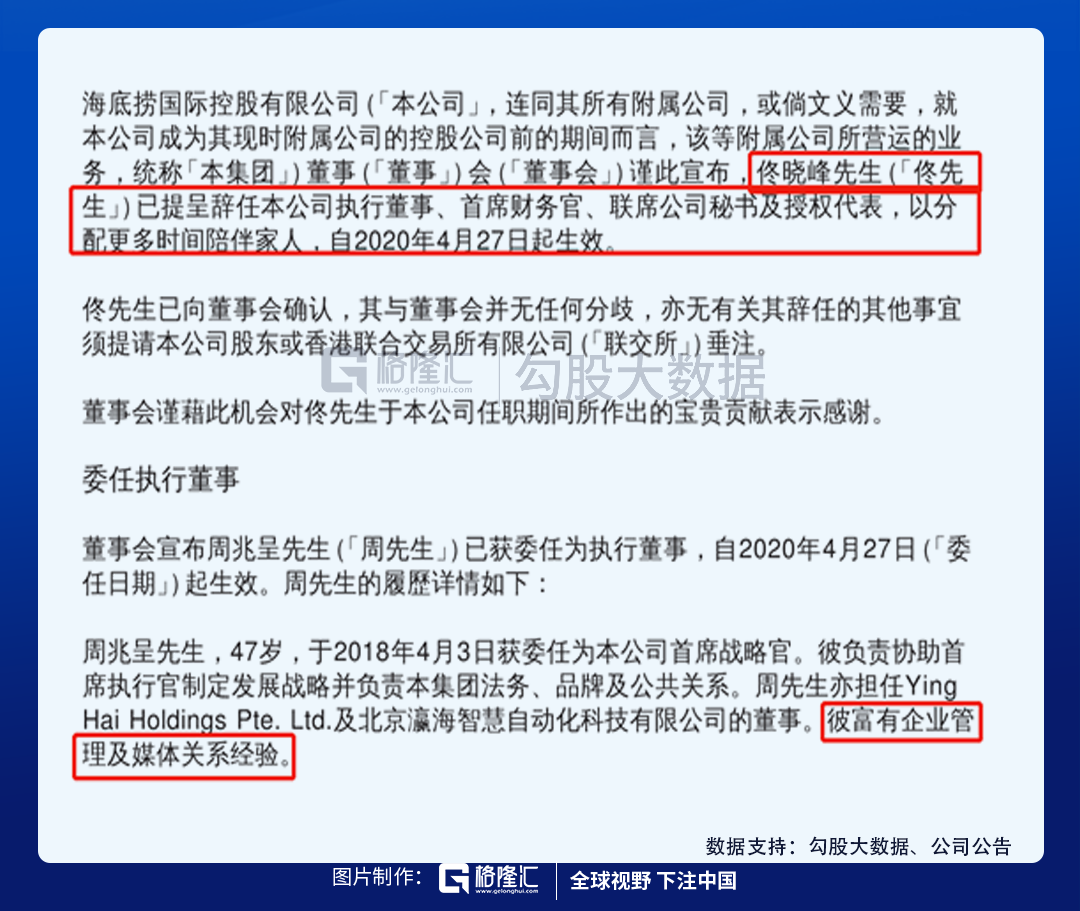

但比较诡异的是,2020年4月27日,佟晓峰先生辞任财务总、联席秘书及董事会秘书等岗位,由公司一位富有企业管理和媒体关系经验的周兆呈先生担任公司联席秘书。而且,周兆呈还持有公司股份,在就任后2天,4月29日就减仓了11000股。

佟晓峰是2017年才开始担任财务总的,并且是海底捞IPO期间的财务负责人,为何在公司市值如火如荼的情况下,以陪伴家人为由辞任如此要职?

结束语

今年9月,张磊举办了一次"请回答2020"的谈话,邀请了朋友之一就包括海底捞董事长张勇。

其中有这么一段对话:

张磊:2020年我觉得是很特别的一年,今天咱们这么多老朋友一起聚会,虽然之前上次见面也就不久以前,都感觉有点恍如隔世,战后重逢的感觉。

张勇:对,我是受伤最严重,是九死一生。

张磊:你还是真九死一生,什么情况跟我们说说?

张勇:那门店疫情期间天天不营业,工资又得发,那还得公司来掏啊。

张磊:对,你能够在过程中能保持好的心态,主要依靠的还是长期主义。

张勇:主要还是看《价值》嘛。

希望,海底捞真是一家股市长虹,且贯彻“长期主义”的一家具备投资价值的公司。

大厂都在用的企业培训平台软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

新锐产品推荐

曲奇云盘

- 3.3

(4)咨询产品免费试用果创云

- 0.0

(0)咨询产品免费试用MyWebSQL

- 0.0

(0)咨询产品免费试用Genghis

- 0.0

(0)咨询产品免费试用MyDB Studio

- 0.0

(0)咨询产品免费试用Greenplum

- 4.0

(10)咨询产品免费试用