蓝月亮与六十倍市盈率

编者按:本文来自微信公众号“巴伦周刊”(ID:barronschina),作者:张苏昊,编辑:康娟,36氪经授权发布。

蓝月亮(6993.HK)即将于12月16日上市,IPO定价13.16港元/股,通过IPO净筹资95.8亿港元,对应市值约756亿港元,以此计算,它的估值水平达到了70倍静态市盈率(PE-LYR),其滚动市盈率(PE-TTM)将超过55倍,接近60倍。

这一价格使人联想,落在50—70倍PE“认知地带”的公司还有哪些?有那些身负十倍股梦想的A股创业板、科创板企业,更有来自各行业、各市场的明星龙头,诸如,约54倍PE(TTM)的分众传媒和立讯精密、58倍的金龙鱼,60倍的东方财富,65倍的青岛啤酒……;在港股市场,有59倍PE的安踏体育,55倍的碧桂园服务;在美股,则有55倍PE的蒂芙尼(TIFFANY),57倍PE的金属包装巨头波尔公司(BALL),乃至60倍市盈率的全球领先半导体供应商微芯科技(MICROCHIP TECHNOLOGY)……

如此列举,当然不具备严谨的参考意义,只是出于直觉的好奇。有趣的是,持不同观点的人,将从中得出截然相反的结论:看多者会认为,这些例子的存在,说明了蓝月亮IPO定价的合理性。悲观者会看见,以上企业中的大多数,在营收规模和盈利能力上都比蓝月亮更优秀,它们所处的赛道,平均估值普遍高于蓝月亮所在的“家庭用品”行业;更不用说,在港股市场里还有市盈率仅为35、45倍左右的阿里和小米。

中国的“洗衣液第一股”值不值60倍PE?

在做出判断前,投资者至少需要知道一些基本事实:

(1)过去三年,蓝月亮的财报表现非常出色。2020年上半年营收24.36亿港元,净利润同比增长38.5%至3.02亿港元。但其部分财务指标的提升,并不完全来自经营水平的提升。

(2)市场上存在资金向细分行业龙头集中的倾向,这有可能造成蓝月亮估值结果的溢价。

(3)常被拿来讲故事的同业巨头宝洁与联合利华,市盈率分别为25倍和10倍。

(4)蓝月亮放弃了2020年以来销量暴增的洗衣凝珠产品路线。在商业层面,衣物清洁市场的份额与产品换代之争充满了不确定性。

蓝月亮是成长股吗?

假设蓝月亮不贵,最合理的解释就应该是:它是一只成长股。

连篇累牍的创投故事、近40%的高ROE(净资产收益率)水平,惊人的净利润增速,70倍静态PE的高估值定价……,一系列表征似乎都指向这种市场预期——历经多年发展,蓝月亮仍是高速成长型企业。

如果时光倒流回2008—2011年间,投资者是能轻易赞同这个结论的。2013—2014年,是蓝月亮洗衣液市场份额的鼎盛期,峰值接近35%;此后,它的地盘渐渐被众多挑战者蚕食,市占率回落,徘徊于25%附近。

最近,媒体广泛传播了“高瓴慧眼识月亮”的故事,篇章中满载着“成长感”,但那毕竟是一个过去的故事。

投资者需要仔细分辨,蓝月亮的“成长股特征”是否证据确凿。

看利润率,2020年上半年、2019年、2018年,蓝月亮销售毛利率激动人心,分别是63.99%、64.16%、57.42%,相应的销售净利率分别是12.39%、15.29%、8.18%。但如果追溯至2017年,又会看到,其当年销售净利率仅为1.53%。

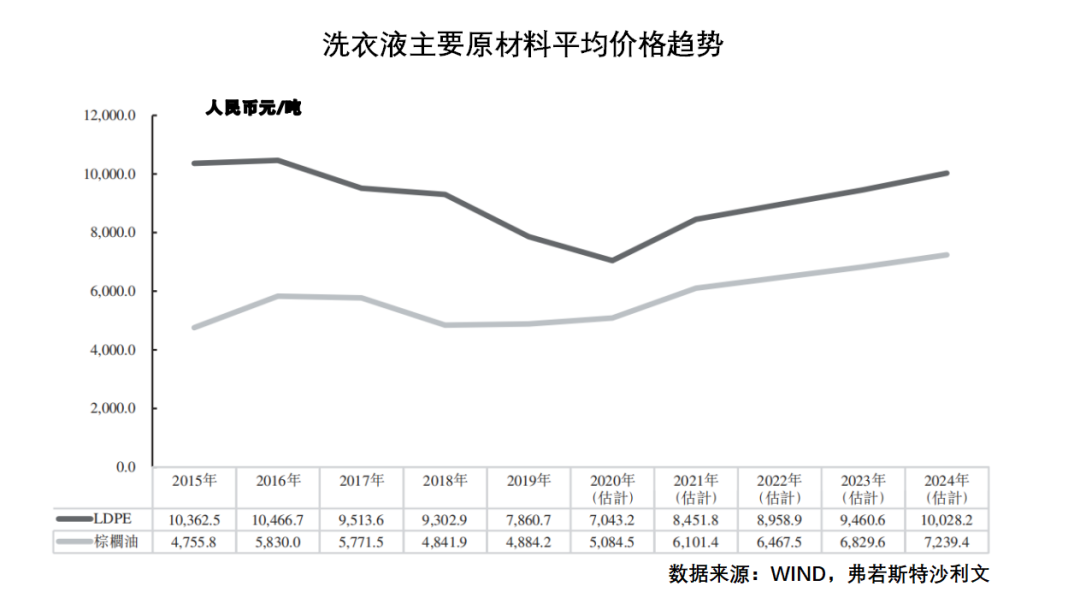

净利润率增幅从何而来?蓝月亮在招股书中已坦陈,主要来自原材料价格的下跌。棕榈油和低密度聚乙烯(LDPE),是蓝月亮的主要生产原料,前者用于产品,后者用于包装,两者合计在总成本中的占比接近80%。

从2017年1月到2020年1至4月,棕榈油的市场均价从约5800元/吨下降到约4800元/吨,低密度聚乙烯的市场均价从接近10000元/吨下降到约7000元/吨,降幅巨大。年初,新冠疫情抑制了即将重新上涨的棕榈油价格。根据弗若斯特沙利文咨询公司的预测,未来几年,以上两类原材料价格将稳步回升,也就是说,蓝月亮的利润率有可能随之下滑,并向两年前的常态回归。

看利润增速,过去三年,蓝月亮净利润的年化复合增长率高达254%。这个令人瞩目的数字,是建立在很低的基数之上的。2017年,蓝月亮的净利润仅为8616万港元。与此同时,其营收过去三年的年化复合增长率为 11.9%,与利润增长的幅度并不对称。

看收入增速,根据弗若斯特沙利文报告的数据,2019年,家庭清洁护理用品行业的市场规模同比增幅为5.2%。同一时期,蓝月亮的营收同比增长4.17%,低于行业水平约1%,反映在市占比的变化上,自然体现为领先优势的进一步缩小。

更值得注意的是,根据财报数据,2018年时,蓝月亮的应收账款为11.4亿;2019年,应收账款为17.5亿港元,同比大幅上升了54%,这一增幅是其同期营业收入增幅的13倍。这意味着,蓝月亮营收数据的含金量有可能正在下滑。2019年,该公司占中国洗衣液分部整体市场份额的24.4%,仅领先第二名0.9%。

看净资产收益率,家庭用品行业的ROE水平很少超过20%,多数公司在5%—15%之间。据WIND数据,蓝月亮2019年的ROE达到了37.71%,2018年的ROE为29.82%。但继续追溯至2017年,会发现其ROE仅为6.7%,属于行业常态。ROE的大幅上升,与前述由成本下降带来的净利润提升有关。

此外,2017年—2019年,蓝月亮的“其他收入”项目收益分别为2309万港元、3745万港元、5152万港元;其中,获得的“政府补助”收入分别为760万港元、3600万港元、4100万港元,后两年显著增加。同时,蓝月亮在2019年大幅削减了“雇员福利支出”,从2018年的13.13亿港元下降至10.62亿港元,削减了2.51亿港元。仅从迄今披露的信息看,蓝月亮的高ROE水平有可能是不可持续的。截至2020年上半年,蓝月亮的ROE是9.81%。

别误会。蓝月亮仍然是中国领先的家庭清洁解决方案提供商。问题只在于,投资者应该设定怎样对这家公司的预期。

弗若斯特沙利文的报告指出,中国的家庭清洁护理行业仍然处在结构性的变革通道之中。在洗衣剂市场中,洗衣液产品的渗透率远低于美国、欧洲、日本,蓝月亮作为行业领先者,将从这种结构性的大趋势中持续受益。弗若斯特沙利文预测,中国的洗衣液市场渗透率到2024年将达到58.6%,预计自2019年起,洗衣液零售销售总价值将以13.6%的复合年增长率增长。

因此,蓝月亮未来的主营收入大概率将以中等水平的速度增长。显著优势是,这个增长过程还可以持续很多年。

安信国际根据公司主要产品的行业增速进行简单估计,蓝月亮在2020年—2022年的净利润分别为13.03、14.87、17.14亿港元,同比增长20.7%、14.1%、15.3%。这不是一只成长股的典型水准。举个例子,2020年A股市场中家庭用品行业的细分明星公司中顺洁柔,其2020年三季度、2019年、2018年、2017年的净利润同比增长率分别为53.42%、48.36%、16.60%、34.04%;中顺洁柔目前的市盈率(TTM)仅约为32倍。

综合而言,蓝月亮是一家来自传统行业的,规模领先、产品成熟、竞争领先、稳步发展的价值股公司,兼具中等程度(而非爆发式)的成长性。投资者在买入这样的股票时,所需的是一个更好的价格。《巴伦周刊》中文版认为,蓝月亮是在高速成长期接近尾声、甚至已结束的情况下进行IPO的。在如今的估值水平下,这只成年期的现金奶牛,留给二级市场的空间差强人意。

全球估值最贵的家庭清洁用品公司

蓝月亮可能是世界上“唯二”高市盈率的家庭清洁用品公司。有一家印度的上市公司名叫达布尔(Dabur India Ltd),主营业务包括洗衣液、香皂等。达布尔集团在本土市场与国际品牌竞争,在2015年之后保持了高速增长。根据MSN财经的数据,这家公司2019年营业总收入为870.36亿印度卢比,约合人民币77.22亿元,过去三年的平均ROE为29%。其当前的市盈率(TTM)约为60.5倍,略高于蓝月亮。

但与蓝月亮不同的是,达布尔在家庭和个人清洁用品之外,还经营护肤品、牙膏、洗发水、保健品、食品等业务,其国际业务部门在中东、非洲、南亚、欧洲、美洲等国均有业务,是名副其实的“印度宝洁”。达布尔的毛利率水平不如蓝月亮,约为50%,但净利率水平高于蓝月亮,过去12个月达到了17.3%。

在亚洲,同业的韩国公司是LG生活健康(LG H&H),它的利润率水平与蓝月亮相似,毛利率约60%,净利率约11%。但目前的市盈率(TTM)不到35倍。LG生活健康也不只生产洗涤和清洁用品,它还有制造化妆品和健康食品的美丽分部,和制造水、果汁、碳酸饮料的清爽分部。日本的花王集团,目前的市盈率(TTM)约为28倍。除家庭和个人清洁护理产品外,花王集团同样广泛经营美容和健康护理产品。

在欧洲,提供洗涤产品的知名家庭用品公司有利洁时(Reckitt Benckiser Group )和德国汉高。德国汉高最新的市盈率(TTM)约为11倍;利洁时因2019年遭遇了亏损,目前市盈率为负,其过去五年间的市盈率(TTM)最高值为33倍。

大家谈论最多的宝洁,在全球180多个国家营销包括汰渍、飘柔、舒肤佳、玉兰油、帮宝适、吉列等品牌在内的家庭护理和美容美发产品。当前的市盈率(TTM)约为25倍。

A股市场中,“家庭用品”行业中与蓝月亮IPO发行价估值水平最接近的,是生产卫生巾、婴儿纸尿裤、成人失禁用品的“卫生巾第一股”百亚股份,目前的市盈率(TTM)约为61倍,股价24元左右,但是,这个价格是该公司自今年9月上市后一路上涨的结果,它的IPO发行价仅为6.61元。

回到港股市场,唯一在产品属性、行业地位上可比的消费股是维达国际。维达国际是中国消费者喜爱的卫生纸产品生产商之一,目前的市盈率(TTM)约为15倍。有观点认为,同类消费股稀缺会使蓝月亮更受资金追捧,但这个逻辑却没在维达国际身上生效。2019年、2020年中报,维达国际的利润同比增幅分别是107.52%、75.31%。

综上,蓝月亮比全球大多数家庭清洁用品公司(包括综合业务巨头和细分赛道明星)都贵,而且是一上市就如此。

“落后”0.9%的纳爱斯,更像中国的宝洁

对比同业公司,考察估值水平只是其一。另一个重点在于,蓝月亮的洗衣液收入占比超过87%,称它为“中国P&G”,是一种太过粗放的比喻。

在蓝月亮迄今的品牌传播中,被强调最多的是“洗衣液第一”和“洗手液第一”。而若将视野的焦距放大,拉大至整个中国洗涤市场,就会看到,这两个细分品类的竞争格局并不完全反映该行业的全貌。

根据来自欧睿国际的数据,2015年—2019年,中国洗涤市场的市场份额排名稳定;这五年间,前五名的秩序一直没有变化,前四名依次是立白集团、纳爱斯、联合利华中国和宝洁中国;蓝月亮虽然市占率有所增长,从7.6%上升至8.9%,但始终只是整个洗涤行业的第五名。

在衣物清洁护理市场,根据弗若斯特沙利文报告,2019年,蓝月亮的市场份额为10.4%,列第四位,行业前三的市场份额分别是25.4%、11.6%、11.0%。

在更细分的洗衣液、洗手液、浓缩洗衣液赛道,蓝月亮相对第二名的份额领先优势分别是0.9%、0.4%、1.1%。

以上三个市场层级的竞争态势意味着—— 如果持较为中性的预期,在衣服清洁护理市场,蓝月亮有希望夺取亚军位置,但与第一名差距较大;在洗衣液、洗手液市场,蓝月亮也有同等可能,被仅以微弱差距落后的第二名反超;而在更大范畴的中国洗涤市场,由于产品线较为专注、或者说单一,蓝月亮挑战前四的难度是比较大的。

如果从更大的家庭清洁护理产品市场看,蓝月亮肯定不是“中国的宝洁”。根据弗若斯特沙利文的报告,2019年,中国家居清洁护理市场64.6%的份额被前三大公司占有,蓝月亮虽然位列第五名,但市占比仅为1.7%。

《巴伦周刊》中文版认为,投资者在衡量洗涤和清洁产品公司的投资价值时,不应片面地考虑单一细分品类的竞争格局。针对同一种消费需求,譬如“洗衣服”,如果市场中同时存在三至五家实力接近的优秀企业,提供形态有差异、但效果基本上同质化的产品,那么,这些细分品类之间是直接相互竞争的,而且,竞争结果将是高度不确定的。

那么,在蓝月亮的洗衣液主战场,只落后0.9%、市场份额为23.5%的第二名是谁呢?根据前瞻产业研究院和弗若斯特沙利文的报告,这位“亚军”正是在中国洗涤市场排名第二的龙头企业纳爱斯。纳爱斯旗下目前拥有雕牌、超能、纳爱斯、100年润发等多个知名品牌,产品线向清洁护理之外延伸,销售范围涉足欧洲、非洲、大洋洲、东南亚和美国。2020年,纳爱斯在海外完成了自主运营工厂的建设,是中国日化企业的首家。11月,纳爱斯在杭州公布了千亿级产业规划,其战略重点从制造业向全面多元化转型,显示出重构产业链、做平台型企业的意图。

洗衣液市场中份额排名第三、占比12.3%的是立白集团。根据AC尼尔森数据显示,立白集团目前是中国洗衣粉市场的销量第一名,份额达到25%。而蓝月亮是不生产洗衣粉的。

如果一定要选出“中国的宝洁或联合利华”,毫无疑问应该是立白与纳爱斯双雄并立。

但如业界所知,这两家龙头都不是上市公司。在蓝月亮启动IPO后,立白的子公司朝云集团也申请了在港股IPO,主营业务是杀虫驱蚊产品,还包括个人护理和宠物护理产品。据多家媒体报道,立白旗下的高姿、澳希亚等子公司,未来也有IPO的计划。

考虑到蓝月亮在资本市场的这种相对稀缺性,它的确有可能因资金青睐而获得更高的定价。

迭代路线:洗衣凝珠vs高端洗衣液

在事关未来增长的产品迭代路线上,蓝月亮坚定地选择了浓缩洗衣液,与另一形态——洗衣凝珠——针锋相对。

根据凯度(Kantar)的研究报告,中国日化类市场今年整体上较去年小幅增长。不同于疫情导致的消毒杀菌产品猛增,洗衣产品的表现总体平稳,价格增长放缓。其中,洗衣粉、洗衣皂保持了平稳,而洗衣液产品均价下降。其中,在洗衣液产品细分中,今年上半年,只有大众级产品较去年同期价格有所提升,高端洗衣液价格并没有呈现增长态势。随着消费者理念成熟,洗衣液高端化有放缓的迹象。

与此同时,2020年却是中国市场洗衣凝珠销量的暴增之年。

观察全球市场,洗衣凝珠作为洗衣液之后的新一代洗衣剂形态诞生于2005年,自2011年左右起风靡海外。技术上,洗衣凝珠可以视为一种“由水溶性薄膜包裹的洗衣液”。在配方方面,洗衣凝珠的有效清洗成分含量约为60%,洗衣液的有效清洗成分含量约为15%。传统的洗衣液配方中含有大量的水,凝珠技术很好地解决了如果兼顾水溶性和清洗效果的问题,在产品形态上实现了完整的迭代。

相比洗衣液,凝珠的优势,是便携、环保、多功能性,最新的“多腔凝珠”可以在不同腔体中分别装载柔顺、香氛、抗静电、防霉等多种不同功能成分。特别是在以洗衣房为主要使用场景的美欧等国,凝珠因其便捷属性而大受青睐。

大约2014年,洗衣凝珠初入中国市场,初期问津者寥寥;近三年来,国内多家知名日化品牌陆续推出凝珠产品,但受制于较高的单价,依然增速缓慢;新冠疫情之后,却忽然成为网红商品。

凯度的报告指出,2020年上半年,洗衣凝珠较去年同期实现了92%的销量增长。与洗衣液高端化趋缓、大众产品增长的趋势相逆,洗衣凝珠“克服”了售价较高昂的缺点,成功吸引到高购买力、潮流敏感型的年轻消费者和家庭。在电商、直播等线上渠道的促销力度加持下,一小部分用户进行了跳跃式的消费升级,越过洗衣液,直接从洗衣粉转为尝试洗衣凝珠。不仅如此,凯度的报告还指出,精致化的洗衣诉求还体现在延伸品类柔顺剂中。疫情期间液体柔顺剂的消费者大量流失,其高端替代品留香珠的销量却在上半年同比增长了53%。

欧睿国际的数据显示并预测,2017—2022年,中国洗衣凝珠市场规模的年复合增长率将超过16%。

相应地,蓝月亮的招股说明书中引用弗若斯特沙利文的报告称,预期自2019年起,浓缩洗衣液的零售销售价值将以19.7% 的复合年增长率增长。尤其是,到2024年,浓缩洗衣液在中国的渗透率预期达到约58.6%,而在美国及日本的渗透率估计分别达到约96.3%及86.5%。

《巴伦周刊》中文版认为,无论是欧睿或弗若斯特沙利文的预测,其所指的洗衣产品迭代增长空间,实际上都将是由浓缩洗衣液和洗衣凝珠共享的。它们都主要针对高收入家庭,在真实竞争中,实质上几乎无法将这两者分开预测。

关于中国衣物清洁市场,投资者有必要了解以下悬而未决的竞争因素:

第一,中国市场的洗衣液渗透率差距,等于该类产品的增长空间吗?

渗透率,是指洗衣液的销售价值占全部洗衣剂产品销售总价值的百分比;2019年,中国洗衣液的渗透率44%,日本是79.5%,美国是91.4%。此前有一些分析文章认为,由洗衣粉向洗衣液换代的消费升级趋势是确定无疑的,且将中国相较美国、日本的洗衣液渗透率差距,全部默认是该类产品的成长空间,意即,将会有大量消费者从洗衣粉转向洗衣液。

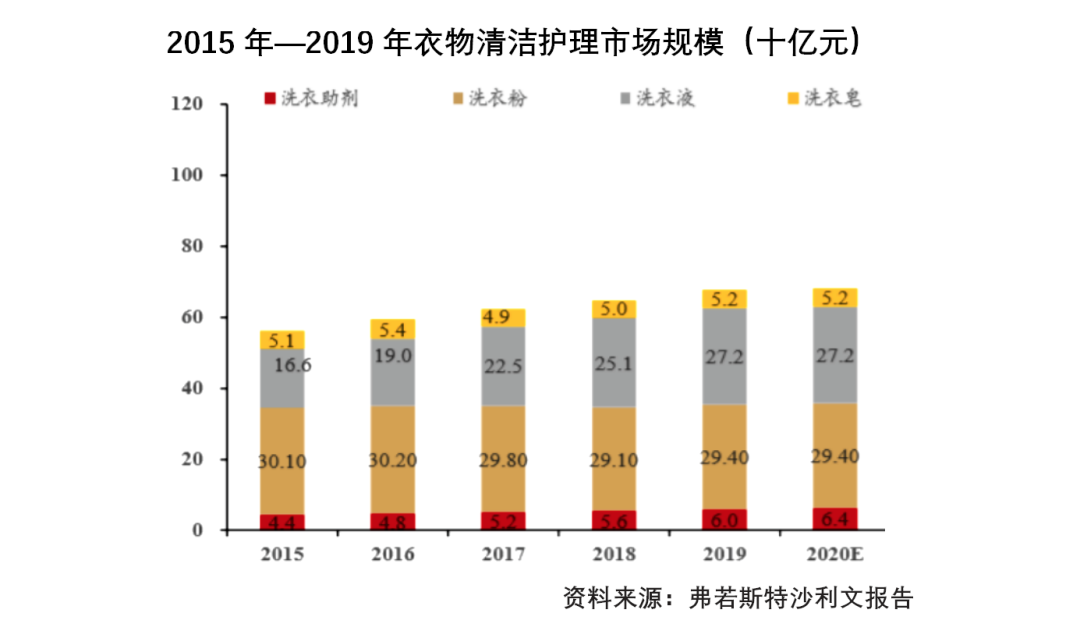

但实际上,对中国低线城市的大量中低收入家庭来说,在摆脱价格敏感之前,他们完全没有必要抛弃洗衣粉。如果观察2015年至今的衣物清洁市场规模变化,就会发现,中国市场的洗衣粉销售额总体上没有大的变化,基本稳定在290至300亿元之间。也就是说,中国洗衣液市场规模的增长,很有可能是来自洗衣需求的整体增长,而并不是由洗衣粉的替代升级行为所驱动的。

自蓝月亮2008年推出洗衣液至今,已经过去12个年头;2015年之后,这个品类的市场规模大约每年增长20—30亿元;目前预计,2020年的市场增长将停滞,与2019年持平。那么,洗衣产品高端化是理所当然的趋势吗?目前的渗透率差距,究竟是表明了广阔的空间,还是意味着争取消费者心智的瓶颈呢?

第二,价格不敏感型的消费者,究竟会选择浓缩洗衣液,还是洗衣凝珠?

如前所述,从技术角度,洗衣凝珠领先半步;从营销角度,凝珠有着天然的外观优势,更易赢得年轻群体的欢心。在形态上,洗衣凝珠与瓶装的浓缩洗衣液完全不是一个世代的产品。

第三,综上而言,中国的衣物清洁市场呈现出产品多样化、需求分化的态势。

在洗衣粉、洗衣液方面,各自都有较为稳定消费群,规模分别处于低速、中速稳定增长的趋势;而在浓缩洗衣液和洗衣凝珠方面,胜负仍不明朗。因此,头部企业一般采取稳妥的策略,全面覆盖由低端到高端的全部产品线。

蓝月亮的问题在于:

(1)主动、完全放弃洗衣凝珠的产品路线。

在国内主流同业公司中,蓝月亮是唯一一家不做洗衣凝珠的。来自天猫的洗衣凝珠品牌占比数据显示,目前该品类线上渠道的领先者包括: 联合利华旗下的奥妙、立白、威莱集团旗下的菁华和妈妈壹选、宝洁旗下的汰渍……。

(2)布局洗衣凝珠的这些知名企业,却同时生产浓缩洗衣液。

它们有机会同时服务两种偏好的消费者,并渐进地观察市场变化,在市场最终跑出胜者之前,及时调整生产与营销的重心,以便立于不败之地。2019年,蓝月亮位列浓缩洗衣液市场第一,份额领先第二名1.1%,尚未建立绝对优势。

《巴伦周刊》中文版曾就本文中涉及的主要问题致函蓝月亮,公司方面已复函称不便回应。

公司招股说明书显示,蓝月亮此次IPO所募集的资金,预计有约2%用于增强研发能力,将继续对现有产品进行配方与包装升级。同时,预计将有约52.4%投入营销费用,包括通过名人代言、节目赞助、在线直播、媒体广告、营销活动等方式提高品牌知名度、加强产品渗透及巩固销售及分销网络。

从资金使用方向上,可以推测公司未来的发力点:蓝月亮有意图展开新一轮的渠道战役,在线下渠道,向低线城市精耕。据悉,2020年上半年,蓝月亮新增了247家经销商,使线下经销商数量达到了2017年以来的新高。在公司具备优势的线上渠道,直播电商、社区电商、社区电商都是新的重点。而在产品研发方面,公司没有进行更大变革创新的端倪,蓝月亮自身对目前的产品线规划是满意和笃定的。

《巴伦周刊》中文版认为,蓝月亮拥有长期稳定的盈利能力和优秀的自由现金流量,投资者需要观察其利润率能否保持,以及明显高于同业的ROE水平后续会如何变化。迄今还没有充足、合理的论据,可以支持蓝月亮拥有大幅高于优秀可比公司的估值水平。在中国的家庭清洁用品市场,特别是主营的洗衣液业务,蓝月亮将与立白、纳爱斯、宝洁、联合利华等强大企业展开长期、激烈的竞争。其中,浓缩洗衣液与洗衣凝珠的高端产品路线之争,其结果有可能影响未来的行业市场格局。因此,在偏高的市盈率水平下,投资者需要深入考虑蓝月亮IPO发行价背后高成长预期的合理性。

根据WIND数据,目前国内券商给予蓝月亮的每股盈利(EPS)一致预测值,2020年、2021年、2022年分别为0.23、0.26、0.30,以其IPO发行价计算,对应市盈率分别为57.21倍、50.62倍、43.87倍。

(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)

行业专家共同推荐的软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

新锐产品推荐

青松云安全 - 资产管理

- 0.0

(0)咨询产品免费试用为知笔记-文档协同和知识库管理

- 0.0

(0)咨询产品免费试用泽元软件-内容管理系统

- 0.0

(0)咨询产品免费试用立信通用对账系统

- 0.0

(0)咨询产品免费试用小熊科技-工程管理

- 0.0

(0)咨询产品免费试用泽元软件-自媒体管理系统

- 0.0

(0)咨询产品免费试用