奶粉界的瑞幸?飞鹤遭沽空机构做空,被指夸大盈利,只值5.67港元

出 品 | 异观财经

作 者 | 黑绳天谴冥王

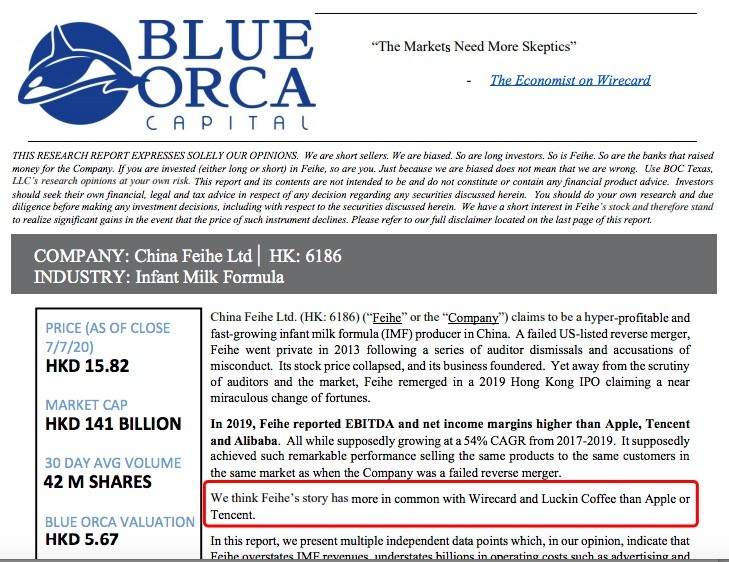

异观财经消息,北京时间7月8日,沽空机构Blue Orca表示其正在做空中国飞鹤(06186)股票。

Blue Orca在报告中称对中国飞鹤的估值为每股5.67港元。通过对比多项公开数据,其认为飞鹤夸大了婴儿奶粉的收入,同时还涉及虚报数十亿美元的运营费用以及夸大数十亿美元资本支出等行为。

Blue Orca认为,飞鹤的故事更像此前爆雷的Wirecard和瑞幸咖啡。

(来源:Blue Orca Capital)

消息公布后,中国飞鹤股价跳水,一度跌超5%。

Blue Orca表示,其提出了多个独立的数据点,这些数据点表明飞鹤夸大了婴儿配方奶粉的收入,低估了数十亿美元的运营成本,例如广告和人工费用,将员工人数少报了10倍之多,并严重夸大了盈利能力。

值得注意的是,飞鹤在将产品交付给其他物流供应商时确认了收入,而这些物流供应商一直坚称是独立的第三方。但沽空机构的调查显示,飞鹤的主要物流公司是飞鹤的内部员工运营的,并作为公司的一部分运营。该公司声称运输其大部分(如果不是全部的话)产品。Blue Orca认为,这对飞鹤的信誉和财务的完整性是致命的。

如果把未披露的人工和广告费用的估算加回去,并调整收入以反应独立的零售数据,Blue Orca甚至怀疑飞鹤是否盈利。

因此,Blue Orca采用EV/调整后的销售倍数来对公司进行估值,即使以5倍的EV/经调整的销售倍数,仍是其他中国婴儿配方奶粉生产商的两倍,Blue Orca对飞鹤的估值也只值每股5.67港元。

值得注意的是,这不是飞鹤第一次被做空。2019年11月21日,独立会计研究机构GMT Research曾发布了对中国飞鹤做出的沽空报告,称该公司无法解释快速转型,或存在伪造部分现金的行为。中国飞鹤回应称“GMT Research对飞鹤的指控毫无根据、恶意中伤,不仅严重误导投资者,伤害了飞鹤品牌,更伤害了中国乳业,对此坚决不能容忍,公司将保留付诸法律的权利。”

Blue Orca在做空报告中,质疑点主要涉及9个方面:

1、 通过未披露关联方物流公司的收入夸大。飞鹤主要向分销商销售婴儿配方奶粉,但在将产品交给物流服务提供商时才会确认收入。该公司坚称,物流服务提供商都是独立的第三方。然而,实地考察和中国公司记录显示,这些物流公司是有一名飞鹤关公管理。该公司声称,飞鹤的大部分婴幼儿奶粉产品都是由其工厂运输出来的。因此,我们认为,当飞鹤将产品传递给飞鹤旗下的物流公司时,便确认收入。在我们看来,这对飞鹤的财务报表的可信度是毁灭性的,并形成了一个明显的机制来夸大销售。

2、 尼尔森和商务部的数据显示,飞鹤夸大了收入。追踪中国零售销售情况的两个独立可信的数据集显示,飞鹤的收入远低于该公司宣称的水平。值得注意的是,尽管数据集是独立制作的,但在我们看来,尼尔森的数据和商务部的数据都表明,飞鹤在2018-2019年的实际收入比该公司报告的少49%。

根据今年4月份,飞鹤发布的上市后首份年报数据显示,飞鹤2019年全年实现营收137.22亿元,较2018年全年的103.92亿元,增长32%。

(来源:飞鹤招股书&年报)

飞鹤的收益主要来自高端婴幼儿配方奶粉产品系列、普通婴幼儿配方奶粉产品系列、其他乳制品和营养补充品。其中,高端婴幼儿配方奶粉产品系列是飞鹤主要收入来源,为2019年贡献了68.6%的收益。

3、 飞鹤有意地少报了数十亿美元的运营费用。多个独立数据显示,飞鹤的运营成本比该公司在备案文件中承认的高出数十亿美元。我们认为,该等未披露的费用表明,飞鹤的利润低于其声称的水平。

飞鹤2019年报数据显示,截至2019年12月31日,飞鹤实现净利润39.35亿元,较2018年的22.42亿元,增长75.5%。不过需要注意的是,飞鹤净利润同比增速出现了放缓趋势,低于2018年93.3%和2017年185.7%的增速。

(来源:飞鹤招股书&年报)

4、 幽灵工厂和可疑的退税。在飞鹤IPO8天后,GMT研究公司发了一份报告,对该公司财务存在的许多类似欺诈特征提出了质疑。飞鹤反驳这份报告的主要论点是,其财务状况值得信赖,因为其子公司在2018-2019年缴纳了数十亿人民币的税款。如果税收是真实的,那么飞鹤的财务数据就是真实的。然而,仔细观察,这个辩护站不住脚的。

飞鹤所谓的部分税款是来自其子公司飞鹤泰来公司,据称该公司创造了数十亿美元的收入,并支付了数亿美元的税收。问题在于,飞鹤自己承认,泰来工厂仍在建设中。当地记录显示,在往绩记录期间未生产任何产品。当地记录显示,该公司直到2020年才获得生产配方奶粉的许可证。我们怀疑2018-2019年,在其唯一的工厂仍在建设的情况下,飞鹤泰来公司能否产生数十亿美元的收入和上亿元的税收。在我们看来,附属级税种不能免除飞鹤的嫌疑,相反,是加剧削弱飞鹤财务真实性的证据。

企查查数据显示,飞鹤(泰来)乳品有限公司成立于2016年7月25日,位于黑龙江省齐齐哈尔市泰来县工业园区7号,黑龙江飞鹤乳业有限公司100%持股,注册资本是50000万元人民币,法定代表人是卢光。人员规模100-199人,目前参保人数171人。

(来源:企查查)

5、 飞鹤夸大了数十亿美元的资本支出。夸大盈利能力的公司必须夸大资本支出或者其他资产负债表项目,以掩盖虚假利润。在这种情况下,证据表明,飞鹤夸大了数十亿美元的资本支出,在某种情况下,该公司正在进行的设施扩建项目已经在其IPO之前完成。

6、 主要审计危险信号。飞鹤在中国的7家从事奶粉销售的子公司中,有5家在准备IPO时没有接受任何公司的审计,但它们对飞鹤财务披露的完整性至关重要。更糟的是,审计飞鹤销售子公司的不是安永(或其他当地分支机构),而是一家声誉有问题的位于黑龙江当地的会计师事务所,该事务所最近因工作质量低劣而受到当地咨询机构的批评。任何依赖审计人员来防止公司篡改财务报表的投资者都不能从飞鹤那里得到安慰。即使飞鹤上市后后,其在中国的子公司也没有经过安永或附属公司的审计。

7、 最初的中国骗局。作为一桩失败的反向收购,飞鹤以「美国奶制品」的名称(US: ADY)在美国上市了10年。尽管最初股价飙升,但当该公司的助理审计师同时也是其股票发起人的消息被披露后,飞鹤的股价暴跌。当飞鹤姗姗来迟地披露了美国证券交易委员会的一项调查后,飞鹤主要审计师离职了。随后,该公司重审了历史财务数据,承认其一年内的净利润被高估了29%。飞鹤公司在最后几年里更换了4家审计师,这是公司腐败的一个明显迹象。飞鹤公司步履蹒跚,被伪造财务业绩的传言所困扰。投资者信心崩溃,飞鹤的股价暴跌,再也没有恢复。2013年,它被灰溜溜地私有化了。

这里异观财经简单梳理下飞鹤的上市历程。

飞鹤成立于1962年,前身是赵光农场乳品厂,隶属于农垦总局,属于规模较小的国企。自从冷友斌成为赵光农场乳品厂的厂长后,飞鹤开始飞速发展。

2003年5月,飞鹤乳业在美国纳斯达克上市,成为中国乳品行业首家在美国上市的企业。

2005年4月,飞鹤乳业转板到美国纽约证券交易所中小板市场交易。后因美股融资成本增高、融资难度加大,飞鹤在2013年7月完成私有化,在纽交所摘牌。

2017年5月17日,飞鹤向港交所提交了上市申请书。但是该计划暂缓。2019年11月13日,飞鹤在港交所挂牌交易,并以发行价计市值超670亿港元。

8、 相同的业务,不同的结果?在同一市场向同一客户群体销售同样的产品,飞鹤作为在美国上市的公司失败后被反向收购。然而,在远离监管机构、审计师和投资者的审查和监督的情况下,飞鹤的命运却发生了戏剧性的变化:收入蒸蒸日上;利润率扩大;业务比苹果、微软还要好。

9、 令人困惑的原生态牧业。虽然飞鹤集团奇迹般地迅速扭转命运,但更让人困惑的是,飞鹤近乎独家的鲜奶供应商的财务已经崩溃。飞鹤78-96%的鲜奶产自在原生态牧业(HK:1431)。原生态牧业最初由飞鹤董事长所有。今天,飞鹤声称原生态牧业不再是关联方。但证据表明并非如此。在投资平台「最大财富」(Max Wealth)的网站上,飞鹤董事长冷友斌夸口说,他不仅管理着飞鹤,还是原生态牧业的实际控制人。

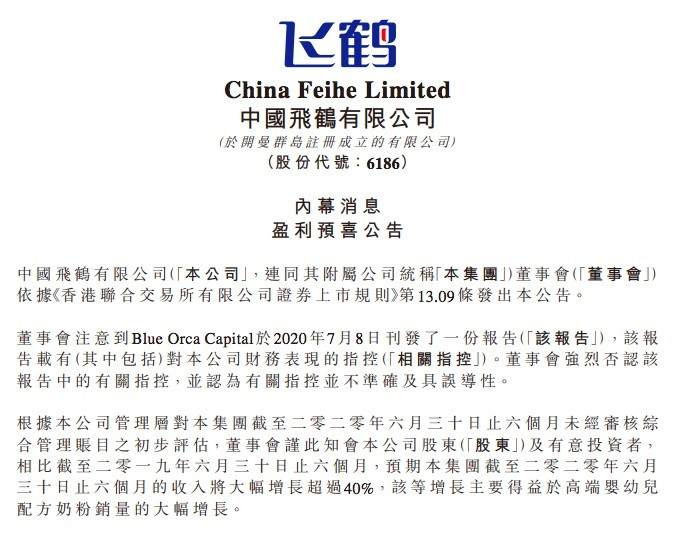

针对上述做空报告,飞鹤午间在港交所发布公告称:董事会注意到Blue Orca于2020年7月8日刊发了一份报告,该报告载有(其中包括)对本公司财务表现的指控。董事会强烈否认该报告中的有关指控,并认为有关指控并不准确及具误导性。

(来源:港交所)

飞鹤公告称,根据本公司管理层对本集团的截至2020年6月30日止六个月未经审核综合管理账目之初步评估,董事会仅此知会本公司股东及有意思投资者,相比截至2019年6月30日止六个月,预期本集团截至2020年6月30日止六个月的收入将大幅增长超40%,该等增长主要得益于高端婴幼儿配方奶粉销量的大幅增长。

午间开盘后,飞鹤股价短信拉升超6%,截至下午16:00,飞鹤股价报17.040港元,涨7.71%,总市值1522.24亿港元。

(来源:富途牛牛)

飞鹤尚未披露2019年半年报,待半年报披露时,异观财经将进行全面财报解读。

行业专家共同推荐的软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

新锐产品推荐

七牛云-视频直播

- 3.6

(30)咨询产品免费试用百家云-企业直播云

- 3.7

(44)咨询产品免费试用又拍云-UPLive

- 3.6

(12)咨询产品免费试用薪丞相

- 4.0

(2)咨询产品免费试用灵云

- 0.0

(0)咨询产品免费试用全程云CRM

- 4.0

(9)咨询产品免费试用