最新数据!各城市高档写字楼租金、空置率、存量排名

如果说房价反映的是一座城市未来的估值,那么高档写字楼的租金则反映了

一座城市当下的价值。

但有时候,估值不一定能兑现,当下的价值才有说服力。

数据显示,高档写字楼的租户大多数来源于金融行业、TMT(数字新媒体产业)、专业服务等第高端产业,这些企业一般附加值很高、盈利能力强,承受租金的能力也很强。

所以,高档写字楼的数量、租金可以视为 高质量发展的风向标 。

近日,仲量联行发布了中国内地多个城市的二季度甲级写字楼市场情况,本文将通过甲级写字楼的租金、空置率、存量、分布等维度,来看看中国主要城市的楼宇经济。

01

甲级写字楼租金排名

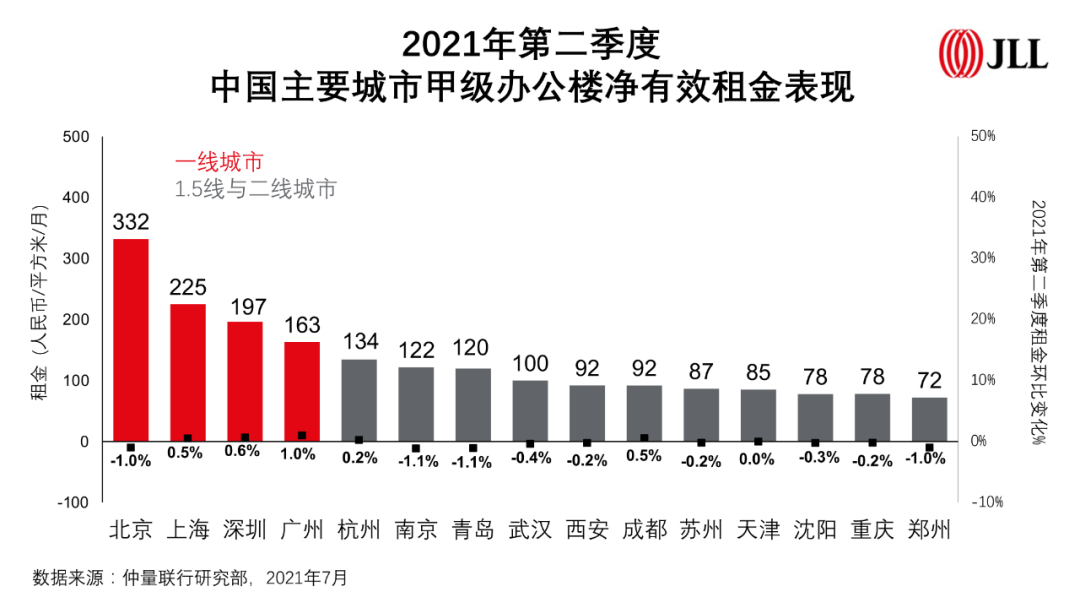

以下是仲量联行发布的“2021年第二季度主要城市甲级写字楼租金排名”

从甲级写字楼租金来看,内地主要城市的楼宇经济可以分为三档:

北京一骑绝尘,位列第一档,租金高达332/m²/月,也是唯一一个租金超过300的城市,稳居中国商务第一城。

上海、深圳、广州为第二档;杭州、南京、青岛、武汉等城市处在第三档;西安、成都、苏州、天津、沈阳、重庆、郑州等城市处在第四档。

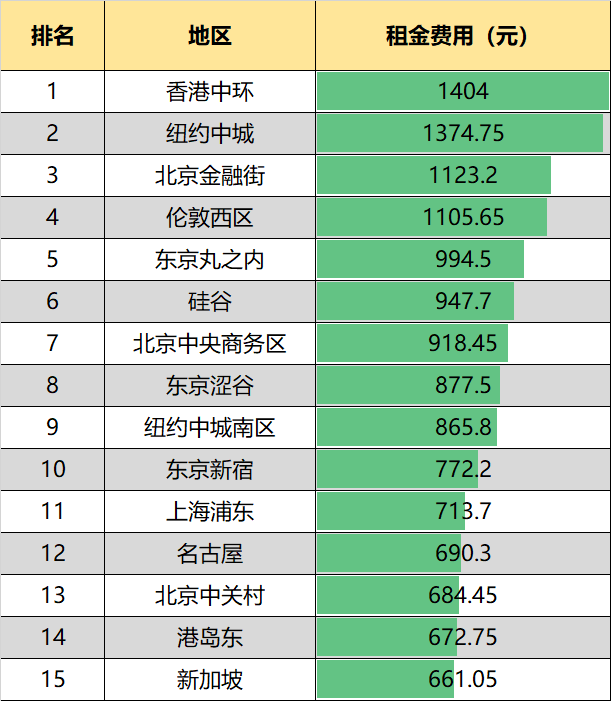

那么,这些租金水平在全球城市中处在什么位置呢?

JLL此前还发布了全球主要CBD的租金排名情况:

数据来自JLL

数据显示,位于中国香港的中环,超过纽约中城、北京金融街、伦敦西区,位列全球租金最贵的CBD。

北京金融街的租金水平,仅次于香港中环和纽约中城。除了金融街,北京朝阳CBD的租金水平问鼎全球TOP10。

另外,北京中关村、上海浦东的租金也问鼎全球TOP15,这说明香港、北京、上海的高端产业具有极高的租金承受力。

02

甲级写字楼空置率排名

写字楼空置率反映的是一座城市的商务活力,上半年主要城市甲级写字楼空置率排名如下:

注:数据整理自仲量联行,仅供参考

从上图可以看出,广州的空置率有所攀升,从8%升到10%,但仍是主要城市中最低的。

空置率仅次于广州的是北京,为14.2%。

深圳的空置率有所降低,大约从25%降到22%,但仍是一线城市中空置率最高的。不过,与二线城市动辄30%以上的空置率相比,深圳的空置率真的不算高。

主要城市中,空置率最高的是青岛、天津,超过40%,其次是武汉、沈阳、西安,空置率均超过30%。

成都、郑州、杭州的空置率均有所降低,目前适中,不算太高,也不算太低。

从净吸纳量来看,上海遥遥领先,上半年净吸纳量达到73.8万平方米,远超其他城市。其次是深圳47.2万平方米,北京33万平方米,广州28.1万平方米。

可见,论高档写字楼的需求,一线城市还是遥遥领先的。

03

甲级写字楼存量排名

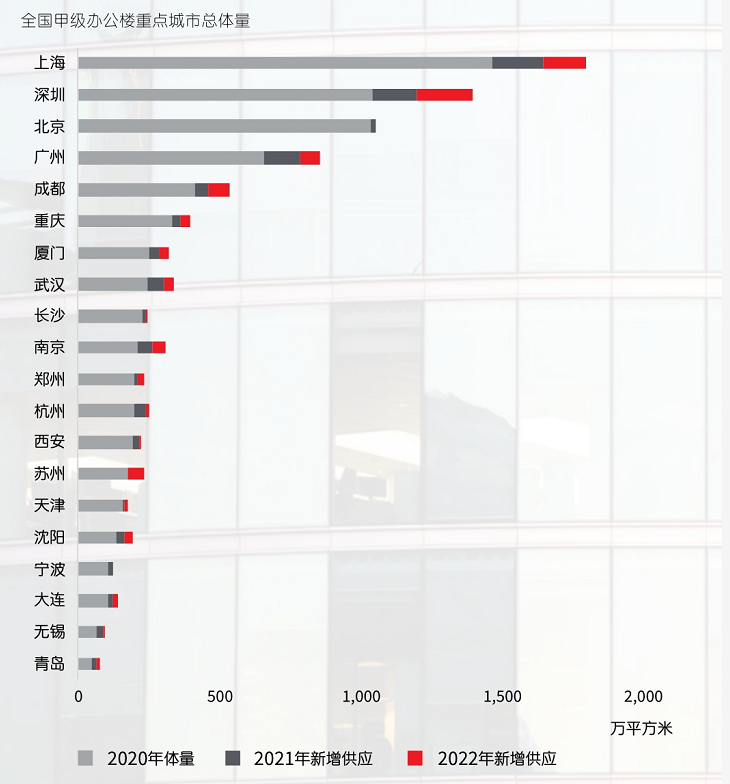

甲级写字楼存量可以反映一个城市高档产业的体量,以下是仲量联行统计的全国甲级办公楼重点城市存量排名:

据仲量联行统计,截止2020年末,上海甲级办公楼存量1423万平方米,位列第一档。

北京1018万平方米,深圳975万平方米,位列第二档。

其次是,广州645万平方米,存量与京沪深有较大差距,这也是广州写字楼空置率一直较低的原因之一。

另外,成都401.1万平方米,重庆314万平方米,武汉249万平方米,长沙240万平方米,杭州220万平方米,郑州198万平方米,西安197万平方米,南京185万平方米,苏州174万平方米,天津153万平方米,沈阳133万平方米。

需要注意的是,上图只统计了甲级写字楼存量,而非所有写字楼的存量。有数据显示,北京、上海2020年末的写字楼总存量均在9000万平方米左右,其中甲级写字楼的占比均不到15%。

04

京穗需多建写字楼,深圳需多建住宅

总的来说,北京甲级写字楼租金过高,广州甲级写字楼存量太低,这两个城市都需要多建写字楼。

上海写字楼的租金、存量、空置率、吸纳量都控制得很好,在一线城市中表现最优。

深圳写字楼空置率较高,而且住宅短缺,未来需要多建住宅。

二线城市写字楼空置率普遍较高、吸纳量也较低,未来也需要适当降低空置率。

当然,这不是说写字楼的空置率越低越好,而是说空置率需要控制在一定范围内。

空置率过低的话,企业租赁办公楼的选择就太少,而且租金上涨压力太大,抬高城市的营商成本。

空置率过高的话,属于重复建设、浪费宝贵土地资源,而且写字楼运营商赚不到钱,也难以保证写字楼的品质,拉低城市营商环境的档次。

本文来自微信公众号“城市战争”(ID:sunbushu123),作者:孙不熟团队,36氪经授权发布。

大厂都在用的企业培训平台软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

新锐产品推荐

曼朗策划-SEO

- 3.8

(2)咨询产品免费试用曼朗-名誉管理

- 0.0

(0)咨询产品免费试用点评微生活

- 3.9

(8)咨询产品免费试用MUST

- 4.0

(10)咨询产品免费试用谛听-智能客服机器人

- 0.0

(0)咨询产品免费试用科来软件-网络分析系统

- 0.0

(0)咨询产品免费试用