新VR潮,又一个“狼来了”的故事?

本文来自微信公众号“全天候科技”(ID:iawtmt),作者:全天候科技,36氪经授权发布。

沉寂四年后,过气的VR从去年开始翻红。当一轮洗牌过后,泡沫散去,同时随着5G、行业技术水平的提升,这一次VR行业开始进入一个良性生态循环阶段。有身在其中的从业者乐观判断,2021年,将是新的VR元年。这一次,“狼来了”的故事还会上演吗?

作者 | 于惠如 编辑 | 罗丽娟

熊晓刚的7月是从筹划永丰县禁毒VR数字展厅及禁毒文化广场开始的。

作为江西省一家VR应用产品及整体解决方案公司的创始人,熊晓刚见证过国内VR行业2016年的百家争鸣时期,享受过VR创业的政策红利,踏碎过2017年的行业泡沫,经历过2018年的行业低迷期,承受过公司亏损、股东退出的煎熬,也体会过找到方向的喜悦。

“从去年开始,更多的VR+行业应用得到了落地。”熊晓刚意识到,眼下,沉寂了四年的VR再次呈现出火热的势头。

广州卓远虚拟现实科技有限公司的品牌负责人也有同感:“我们今年的目标是完成营业额2亿元,从上半年的业绩看,今年可以超额完成了。”

融资数据或可印证上述从业者的“感觉”。全天候科技根据创投数据平台“犀牛数据”投资事件库统计,今年上半年,国内VR/AR领域相关项目融资事件数量为23起,至少有3起单笔融资项目过亿元,大部分未公布融资金额。

值得一提的是,自2021年5月以来,不止惠普公司,还有国内企业HTC、Pico,三家共计推出了5款VR设备,主要为针对企业客户的商用VR设备。

目前,VR技术已逐渐在我国的安防、房地产、教育、医疗等领域普及。

据IDC统计及预测,2020年我国商用VR的市场规模约为243.4亿元,预计到2024年将达到921.8亿元。

1

过气“顶流”翻红

沉寂四年后,过气的VR从去年开始翻红。

根据中信建投的统计,2020年,VR/AR投融资规模达到244亿元,投融资并购发生219起。其中,海外投资规模提升显著,同比提升36.8%。预计未来国内企业的估值和融资会更上一层楼。

这种趋势在产业链上也得到了印证。

生产全球中高端VR头显一半以上的歌尔股份在去年的财报中提到,公司包括VR/AR产品、智能穿戴设备在内的智能硬件营收达到176亿元,同比增长107%。

歌尔股份表示,VR市场已经开始爆发,随着核心客户产品项目陆续推出,未来几年将迎来快速发展。

多位从业者告诉全天候科技,VR翻红的原因是多方面的,而Oculus Quest 2功不可没。

去年推出的Oculus Quest 2被业界誉为历史上最好的VR头盔。去年10月发布之后,仅两个多月,Oculus Quest 2销量就达到了110万台,登上全球VR市场份额第一的宝座。“Oculus Quest 2对这一波市场的贡献很大。”广州龙程电子市场主管郑锦鹏说。

时间回到2014年,彼时,成立仅两年的VR头盔制造商Oculus被Facebook用20亿美金收购。这个消息犹如一颗炸弹,在VR行业这个平静的湖面上炸开了花。

紧随其后的,是全球VR产业迅速升温,以及VR被认为是替代智能手机的下一代终端形态。在Facebook之后,微软、Sony、三星、HTC等多家大厂开始推出相关硬件产品。

一年之后,国内VR热潮迎面袭来。资本市场上,上市公司关于成立VR基金的公告频频发布,与VR有关的项目,估值不断上涨。

2016年,国内迎来“VR元年”。这一年,虚拟现实被列入“十三五”信息化规划等多项国家政策文件中。创业公司如雨后春笋般出现,公开数据显示,2016年国内VR行业出现了超过3000家创业公司。

中信建投认为,由于VR/AR行业多数企业尚处于中早期创业阶段,极大依赖外部融资和并购进行研发活动,投融资仍是行业景气度重要的衡量指标。

“5年前的的‘VR元年’,资本对VR行业处于一种狂热状态,有PPT、有概念就很容易拿到融资,导致很多公司号称要做VR产品、要融资。”创维VR总经理李文权介绍说。

虚拟现实(深圳)智能科技(以下简称:虚拟现实(深圳))正是在2016年热潮中创办的公司,其专注于虚拟现实和增强现实,提供“软件+硬件+互联网”一体的企业智能化服务解决方案。

“当时,VR、机器人、无人机算是创业的‘顶流’。”虚拟现实(深圳)联合创始人车守刚告诉全天候科技,因为笃定VR未来的发展空间远超其它两个赛道,他们团队便在一开始选择了这个偏向“思维端”的创业项目。

据车守刚介绍,公司创办之初,前来接洽的资本不少,但考虑到产业链内容端不足、技术清晰度不够等原因,公司并没有接受投资。“我们一直在等,技术达不到,一定会有行业低点。”

车守刚口中的“低点”很快到来。因技术发展不成熟造成体验感差,价格贵等问题,消费者的热情很快降温。

2017年第一季度,全球VR/AR的风险投资额同比暴跌八成,行业开始进入寒冬。

洗牌接踵而来,2018年IMAX公司开始关闭全部VR线下体验店,CCP Games的VR部门、Hardlight VR等公司也被收购或者解散。甚至不少垂直类VR媒体、自媒体也逐渐停更或者关停。

泡沫逐渐被踏碎。随着5G、行业技术水平的提升,这一次VR产品用出货量证实了自己,再次站上风口。

Oculus Quest 2 已经登上全球VR市场份额第一的宝座,但对于国内用户来说,海外产品在使用上仍有些水土不服。

“包括需要绑定境外的账户和服务来激活头盔、社交属性的体验,还有它的售后等问题。”郑锦鹏分析,“你不可能让个人用户到美国去售后,对吧?”

正因如此,国内消费者需要寻找国产替代产品,进而带动该行业国产产品的火热。

以硬件参数和Oculus Quest 2相似的pico neo3为例,618期间,其在京东上开售三分钟就突破2000台,首发14个小时销售额已突破千万。

2

不再是“狼来了”?

VR行业风再起,这次有何不同?

浙商证券认为,产品的升级与生态的完善,使得人们对VR的接受度进一步提高。当前时点的VR产品较2016年的VR产品在便携性、体验、性价比方面均有较大改善。

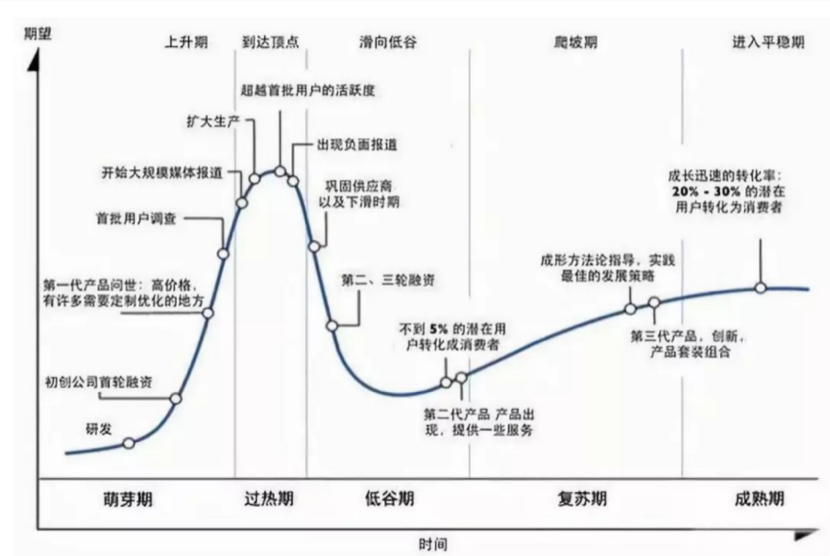

“用Gartner曲线来看,2016年的VR行业正处在过热期,产品的体验还处于非常初级阶段。经过5年的洗礼和沉淀,行业处在了复苏期,产品逐渐成熟。”李文权认为。

2016年,VR设备重量普遍在500克左右,以Oculus DK2为例,重量为453g;而今年发布的pico neo3的重量仅为295g,佩戴舒适感增加。创维近来推出的短焦(Pancake)VR整机解决方案中,产品重量甚至低于150克,目前已批量出货给海外客户。

视觉是决定消费者VR体验感的重要因素之一。先前的VR设备显示屏幕分辨率普遍在2K以下,画面纱窗感突出、不清晰,眩晕感强烈,产品交互不真实。

随着技术进步,当前的VR设备普遍拥有4K显示屏幕75赫兹以上的刷新率,显示片源也由2016年的最高4k分辨率,提高到现在的8K分辨率视频,整个显示清晰度方面有了极大的提升。

“视频观感提升非常明显,五年前大家吐槽的纱窗效应几乎消失了。”郑锦鹏说。

在感知交互方面,2016年的移动VR全部为三自由度产品,只有极低的沉浸感。而现在的主流六自由度VR一体机,产品交互能力强,具有强沉浸感,可真正用于游戏、培训和社交等场景,能吸引用户长时间佩戴使用。

从设备集成化程度和使用成本来看,五年前,消费者体验VR,除了头盔选项不多,还需要配备一台高配置的电脑,架起定位器,甚至需要顾虑线缆长度能否满足体验范围。这根线缆连接在头盔上,多数长约3至5米,因此用户的活动范围仅为9平方左右。

但随着芯片、液晶屏、定位技术、通讯技术发展,屏幕、运算单元、WiFi6等均可集成到一个头盔,成为一台集成度非常高的一体机,无线缆束缚。在电量充足的情况下,它的活动范围约可以达到100平方,且用户开机即可使用。

“这是9平米到100平米的提升。”郑锦鹏还介绍,2016年,用户买一套VR设备(头盔+电脑等)的花费最低都要上万元;五年后,随着技术升级、设备成本降低,个人消费者只需要花原来五分之一的钱即可买到VR设备。

谈及目前与五年前行业的变化,熊晓刚用“瞎打乱仗”、“摸着石头过河”和“找准了应用方向”来形容。

2016年VR行业的3000多创业者中,鲜少有人知道VR到底能干什么?用户群体是谁?公司要选择什么方向?

大浪淘沙之后,目前国内VR行业的玩家主要分为三类:“幸存者”,如大朋等;致力于进军VR的互联网内容公司,如爱奇艺智能;大型终端设备公司,如创维、小米、华为等。

“行业将进入一个良性生态循环阶段,使这波热潮不再是‘狼来了’,而是真正进入到行业复苏期,我想2022年将是行业非常重要的一个分水岭,2023年将是VR行业在国内真正爆发的时间。”李文权说。

3

再一个VR元年

“公司成立的前两年,我们组建团队去做VR教育、VR消防、VR旅游等方面的研发。投入了大量的资金进去,但东西研发出来以后市场不买单。”回忆创业之路,熊晓刚感慨,只投入没产出还不如专注一个行业。

这样的低迷持续了一年多,熊晓刚明白,公司要成为“留下来”的那少部分,必须转换思路。

2018年,南昌市着力打造禁毒宣传教育新阵地,推进禁毒宣传数字展厅。多轮筛选之后,熊晓刚的公司中标了南昌红谷滩新区禁毒科教展馆、南昌市高新区6.26服务中心、南昌县禁毒教育基地等项目。在该项目的实施过程中,他们将VR技术植入到数字展厅里。

用熊晓刚的话来说,红谷滩项目就是他自己VR创业生涯的“奇点”。在那之后,他的生意越来越多,也逐渐成为公安系统数字展厅的No.1。

而在多位行业人士看来,当VR设备出货量达到1000万台,将是行业的“奇点”。

根据Quest 2测算数据,Oculus Quest 2在6个月内的出货量已达500万台,而上一代最佳销量的VR头显PlayStation VR耗时5年才达到500万台。据此,天风证券预测,VR设备出货量或将在2021年下半年引来1000万台的“奇点”,2022年年底全球销量或至2000万台。

若可达到这一出货量,在车守刚看来,也意味着VR元年真正形成了。

国信证券认为,1000万台出机量是VR 生态的阈值,超过这一阈值,将迎来非常陡峭的增长期,越来越多的内容厂商开始获利,传统主机等游戏厂商进入VR生态,优质的内容又将吸引更多的用户,从而实现正向循环。

“VR与主机一样,是内容驱动型产品,优质内容(主要是游戏)将成为硬件厂商决胜的关键。”国信证券表示。

李文权用苹果硬件做类比:“从以往产品来看,苹果推出的硬件终端产品一定会达到一个最低体验的阀值,这就意味着这个行业的一些技术瓶颈得到了突破,可以让更多人基本接受这种产品的体验,也说明这个行业即将迎来大量增长的时代,从而也吸引更多资本和公司关注这个行业。”

而对于VR而言,不仅是开发者获得了收益,也意味着内容生态基本形成。

内容开发者开发的优质VR内容将有足够多的用户购买,终端用户也有足够多的优质内容可以体验。内容平台通过销售内容获得一定比例的收益,从而形成了一个良性的内容生态系统,将会吸引更多用户购买VR终端产品。

基于此,VR已经在多个使用场景中落地。

例如在消费娱乐等领域,VR剧本杀成为社交新宠,尤其在普通剧本杀门店竞争白日化之下,更具沉浸式体验、有更高盈利能力的VR剧本杀成为了创业新方向。

在房地产领域,据贝壳找房数据,去年9月份,贝壳找房VR带看占比超过整体带看量的40%,2020年第三季度,平台上平均每天约发起19.3万次VR带看。而恒大、富力、融创等十多家开发商也纷纷开始“线上卖房”。

2021年4月,中国空间站首舱“天和核心舱”发射升空,不少厂家甚至据此扩展业务线或转型,开始进入VR太空核心舱展示的布局。

除此之外,VR还广泛深入了教育、文旅、医疗等民生密切相关的产业应用,

特别在远程办公和远程消费者互动的新时代,更多企业加大了对虚拟现实的投入。《毕马威2020科技行业创新》中的数据显示,36%的企业将投资额提升了1%-19%;21%的企业提升了20%-39%;14%的企业将投资占比增加了40%以上。

有身在其中的从业者乐观判断,2021年,将是新的VR元年。这一次,“狼来了”的故事还会上演吗?

行业专家共同推荐的软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

最新文章推荐

新锐产品推荐

斑马智能设计

- 0.0

(0)咨询产品免费试用小行动

- 0.0

(0)咨询产品免费试用飞淘网

- 0.0

(0)咨询产品免费试用网易伏羲-有灵虚拟人

- 0.0

(0)咨询产品免费试用中科深智-虚拟数字人

- 0.0

(0)咨询产品免费试用拟仁智能

- 0.0

(0)咨询产品免费试用