网易:监管落地,会拖累猪厂的“超级猪周期”吗?

北京时间8月31日美股盘前,网易(NTES;09999.HK)发布了2021年二季度财报。

先看整体:

二季度实现总营收205亿元人民币,同比增长13%,基本符合市场一致预期(彭博)。实现经营利润37.6亿元,低于市场预期的38.3亿元,主要是由于费用率整体上浮所致。

此外,公司董事在二季度内履行回购450万份ADS,合计5亿美元,并将回购额度由20亿美元扩大至30亿美元。未来三年内计划回购有道ADS不超过5000万美元。

截至二季度末,公司账上现金充足,达到1080亿元人民币,有助于支撑云音乐等创新业务抓住行业变革机遇,开拓公司中长期下的新增长曲线。

总的来说,此次网易上交的成绩单虽然看上去一般,但整体符合市场预期。支撑短期估值的主要逻辑仍然是后续的产品上线计划,另外,在国内监管趋严下,出海进度也是影响网易中长期估值空间的关键驱动力。

从估值来看,当前价格对应2022-2023年一致预期的25倍PE、5.5倍PS,位于历史估值区间的中等略偏上一点,随着热门手游陆续发布以及整体市场环境回暖后,市场情绪或有可能带动估值继续上浮。

再看市场主要关注的几个问题:

(1)本季度上线新游流水表现如何?未来的游戏pipeline?

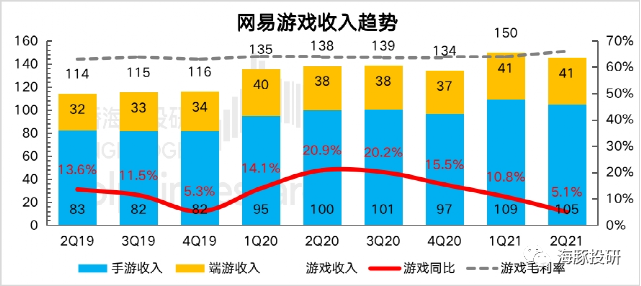

二季度实现游戏收入145亿元,同比增长5.1%,其中端游修复明显。二季度没有发什么新游,并且本身也是淡季,主要靠《天谕》手游以及一些老端游如《梦幻西游》带动。因此低速增长基本已在预期内,虽然低于行业水平,但并不算利空。

根据520产品发布大会中热门游戏的进展,虽然有《暗黑》的鸽子,海豚君仍然期待下半年的流水表现能够跑赢市场,2021-2022年属于网易的游戏大年虽迟但会到。

(2)游戏出海是否有进一步动作?

此次业绩简报中未详细披露网易的海外流水占比情况。但此前公司高管在近期有过表态,目前海外游戏收入占比仍然在10%出头,而公司的中期目标从30%提升至50%。海豚君非常看好网易的“走出去”战略,主要源于四个逻辑:

a.顺应国内外游戏监管环境发展趋势,在国内监管趋严下,海外市场更显得能够“施展拳脚”。

b.网易与海外大厂们(暴雪、漫威、华纳、微软)的关系不浅,保持长期合作关系。

c.近20年专注游戏开发的网易,自有游戏创新能力位于行业前列。

d.多年的日韩地区本地化运营成功经验,也将助力网易的出海之路走得更加顺畅。

(3)面对游戏监管的几个方向(未成年人防沉迷、游戏税率),公司如何看?

税率基本无影响,未成年人防沉迷系统已全面升级。暂未披露未成年人流水占比,此前外行调研数据为低个位数。

(4)K12教育监管对有道业务的影响?

教育双减政策影响暂未在二季度业绩中体现,预计下半年财报将很快看到影响(收入降低、营销投入降低)。

(5)后版权时代,云音乐是否有重显成长力迹象?

稳步增长,环比增速有点放缓。增速高于同行(腾讯音乐),但在低基数下并不算十分出色。惊喜的地方在于看到版权成本压力缓解,毛利率提升。

(6)整体成本支出是否保持稳定?

成本环比有所改善,费用端营销支出、研发投入明显扩张(剔除股权激励后亦是),除了云音乐业务、有道云业务的营销投入增加外,海豚君猜测二季度可能员工扩张、整体待遇提升也起到了一定推动作用。

本季度财报详细解读

一、在线游戏

1、淡季预期中低速增长,看点在未来一年

二季度网易在线游戏业务实现收入145亿元,同比增长5.1%,对比外行前瞻,属于预期内的淡季表现。其中端游修复明显,三季度的《永劫无间》有望带动端游进一步实现超预期的增长。

数据来源:网易财报、海豚投研整理

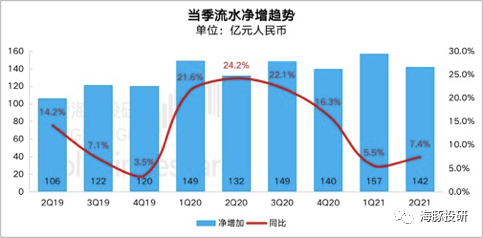

虽然对比行业表现有所落后,但如果拆分出当季流水净增值,整体表现可能还要稍微好一些。

数据来源:网易财报、海豚投研整理

数据来源:游戏工委、海豚投研整理

重点仍然在于市场期望已久的新产品周期。5月20日网易新游发布会,披露了一系列热门手游,其中不乏一些具备成为潜在爆款的IP,但后续的发布计划出现了比较大的调整(《暗黑破坏神不朽》延至2022H1)。截至当前:

a.手游方面《无尽的拉格朗日》、《宝可梦大探险》、《漫威超级战争》和《王牌竞速》已陆续上线,表现褒贬不一,属于稳定发挥,暂时还没有出现大爆的。

高热手游《哈利波特魔法觉醒》已确定与9月9日正式公测,有望在Q4带动网易的手游流水增长。

b.端游方面,二季度没有新游发布,但三季度《永劫无间》于8月初全球发行,口碑爆炸,从steam目前的销售情况来看,自上线起一直位列周榜TOP10,有望继续助力网易的端游老树开花。

另外,《超激斗梦境》也预计将在9.6号开启不删档测试,截至当前,官网预约量已达211万。

根据520产品发布大会中热门游戏的进展,虽然有《暗黑》的鸽子,海豚君仍然期待下半年的流水表现能够跑赢市场。

数据来源:网易520新品发布会、海豚投研整理

2、游戏监管:税率问题不大,未成年流水占比未披露

针对网易的游戏业务,目前整个环境面临的监管风险主要有税率减免取消(暂未落地)、未成年防沉迷等。此次财报披露,网易二季度整体的有效税率为24.3%,较上一季度和去年的22%、18.6%进一步提升,已十分接近25%。也就是说,后续如果税率优惠取消,网易因此而受到的差异影响也十分有限。

对于未成年防沉迷政策要求,在6月末发布的ESG报告中,网易提到已升级所有游戏防沉迷机制,并成立网易游戏未成年人保护中心,这在国内是第一家游戏公司设立这个组织。但对于市场关心的未成年人流水占比问题,本次业绩报告部分未详细披露,预计将在稍后电话会中回答。

若感兴趣,可以持续关注海豚君后续整理的《网易二季度电话会纪要》

二、有道教育

1、K12监管影响暂未体现

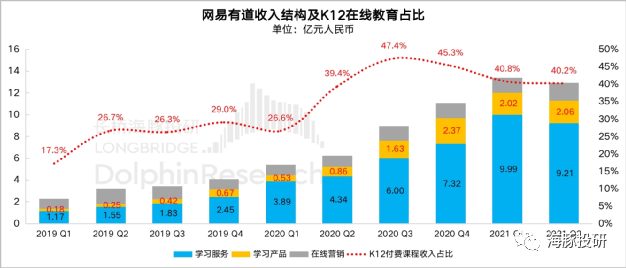

教育“双减”政策是二三季度的监管重头戏,网易旗下的有道业务不幸中招。在网易深度研究《网易:猪厂的超级猪周期》中,海豚君有统计过K12教育收入占整体有道业务的占比40%。翻看二季度有道的财报,海豚君发现有道取消了K12课程学费占比,这样一来,二季度K12教育收入占比就无法拆出来了。

但从各业务的发展进程来看,海豚君预计二季度的K12学费占比应该与一季度差不多,也就是说,“双减”政策的影响暂时未在本次财报中显现。

数据来源:有道财报、海豚投研整理及估算

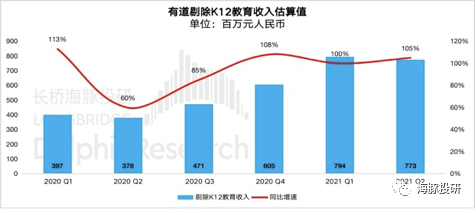

预计三四季度财报将会慢慢体现“双减”政策对有道业绩的影响。不过,如果剔除掉K12教育来看其他业务,仍然处于高增长趋势中。同时由于K12教培疯狂竞争而推高的营销费用,也有望在未来1-2年内可以看到迅速下滑。

数据来源:有道财报、海豚投研整理及估算

数据来源:网易财报、有道财报、海豚投研整理

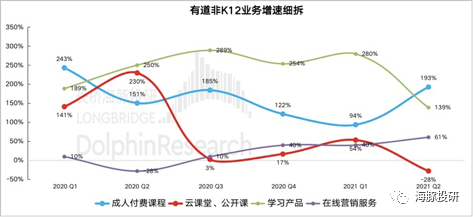

2、后续业绩支撑还要看成教

在网易财报中,公司认为有道原K12业务中,STEAM类课程服务仍然属于监管允许范围内,因此有望继续保持带动增长。但考虑到后续监管加码的不确定性,以及对于K12服务的监管准许边界,海豚君还是倾向于完全剔除掉K12教育业务来看剩余业务的成长性。

数据来源:有道财报、海豚投研整理及估算

从上面几个业务的增速情况来看,成人教育、学习产品(有道词典笔等软硬件学习工具)了两大业务仍然处于高增长的景气发展阶段,有道在这两个领域也扎根较深,因此后续有道业务的增长支撑可能主要还是要看成教、学习产品。

三、云音乐等创新服务

1、增速环比放缓,亮点在毛利率

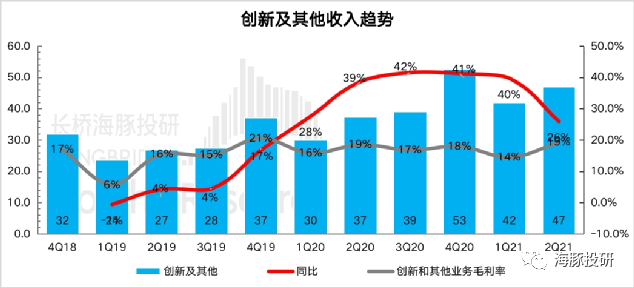

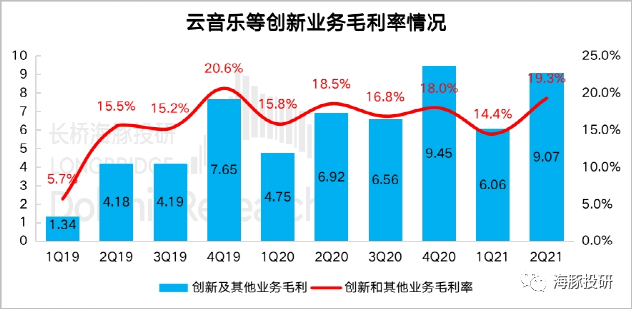

二季度云音乐等其他创新业务实现收入47亿,同比增长26%,有点不及市场预期(48-50亿),但这次主要变化在于毛利率的改善。

今年初以来,海豚君多次提及在线音乐市场逐渐步入“无独家版权时代”,随着7月底监管部门对于“独家版权”相关定义及政策进行了修改,至此靴子落地。以往腾讯音乐坚不可摧的版权优势将很快被削弱。

由于监管对于独立音乐人的合作相对厂牌合作相对更宽松(允许3年独家合作期),因此后续在线音乐之争的关键点则可以转移到独立音乐人生态上,这里网易布局还是比较早的,有一点优势,但竞争仍然激烈(抖音、快手的进入)。

而平台受到传统厂牌的版权成本压力也会得到进一步缓解。此次网易创新业务毛利率的改善,可见一斑。

数据来源:网易财报、海豚投研整理

数据来源:网易财报、海豚投研整理

2、回溯腾讯音乐当季业绩,云音乐还需加把劲

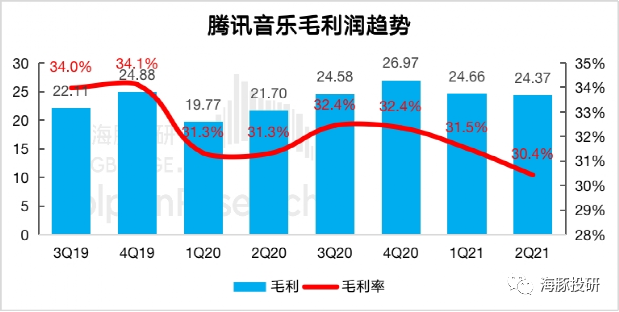

如果假设创新业务增速基本等同于云音乐增速,那么与同行(腾讯音乐)对比来看,云音乐当季增速26%高于腾讯音乐的16%。但腾讯音乐的基数较高,又恰逢独家版权相继到期,云音乐的增长势头本应该更迅猛一些。

而如果对比两家的毛利率,则云音乐的差距有点大。不过以此为对标的话,其中差距也是云音乐的利润在未来的潜在释放空间。

数据来源:网易财报、海豚投研整理

四、成本支出

1、成本基本稳定,略超市场预期

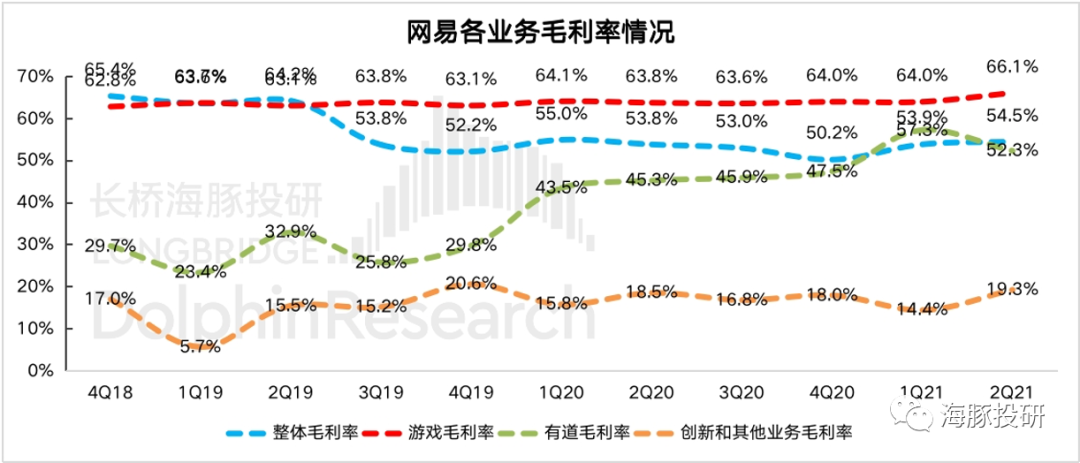

网易的营业成本率基本保持稳定,不过由于创新业务、游戏业务的毛利提升明显,抵消了有道业务毛利下滑的影响,使得整体毛利水平继续向好,并且超出市场预期52.3%。

数据来源:网易财报、海豚投研整理

2、费用投入超预期,除了员工激励,自身营销、研发支出变动较大

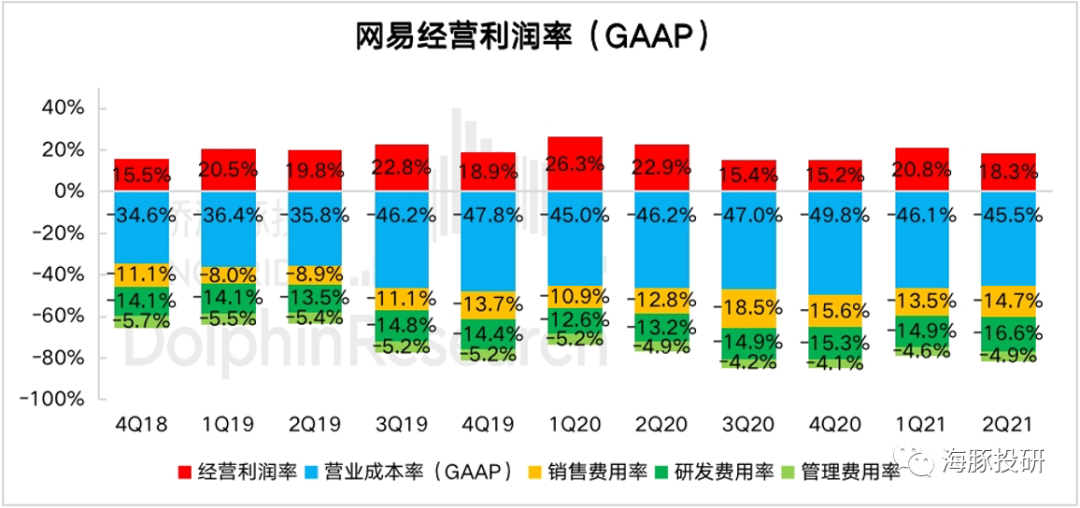

二季度网易经营利润不及预期的主要原因在于费用端的超预期扩张。除了员工激励环比略有增加外,在剔除股权激励的影响之后,营销投入、研发支出也明显加大。

考虑到二季度非新游上线旺季,多出来的销售端和研发端支出,海豚君猜测可能与腾讯、心动的情况差不多,在社会舆论以及行业涨薪潮的压力下,将更多的利润分散给员工。

数据来源:网易财报、海豚投研整理

海豚君“网易研究”历史文章参阅:

财报季 2021年5月18日财报点评《网易游戏终于跑赢大盘,有道在线教育也快熬出头了?》

深度 2021年6月25日《网易日猪厂的超级 “猪周期” I 海豚投研》

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚投研,36氪经授权发布。

行业专家共同推荐的软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

最新文章推荐

新锐产品推荐

小哆智能

- 0.0

(0)咨询产品免费试用云问-智能客服机器人

- 4.0

(12)咨询产品免费试用小A企微

- 0.0

(0)咨询产品免费试用沉思者

- 0.0

(0)咨询产品免费试用智谱华章

- 0.0

(0)咨询产品免费试用薪火科技-人脸识别

- 0.0

(0)咨询产品免费试用