在线教育7年探索史

编者按:本文来自微信公众号“在线edu指南汇”(ID:zaixianEdu2020),作者:何沛宽,36氪经授权发布。

2012年,美国西海岸的硅谷,“频频”传来在线教育公司数千万美金融资。国内一级市场和创业者们,加速将注意力转向“在线教育”。

2013、2014年,投资机构领投数个国内在线教育公司,融资额不次于热闹的硅谷。在线教育“风光一时无两”,资本视角来看,也进入集中被关注的赛道“元年”。

然而,教育行业产品服务的品质,需要耐心打磨与长周期沉淀。粗糙的线下产品搬运线上、缺乏教育基础的互联网创业者,第一次探索的结果是在线教育“赛道性‘滑落,不乏当时的明星公司“跌落神坛”。“快烧钱、流量型、大亏损”的“畸形模式”失去资本青睐。2017年赛道进入“调整期”。

随着接受线上教育的90、00后互联网原住民增加,从以往重模式的课程品类服务,到更轻学习形态的app工具公司崛起。这批app工具产品模式的公司,积累了大量的学生用户,但“苦于”没有跑通的变现方式。直到2018、2019年,是线上学习班级模式的探索:在学生线上学习效率,与收入规模之间找到最佳平衡点。学科在线教育和更轻模式的app工具公司,殊途同归地,走到相似的盈利模型方向。

至今,国内在线教育头部公司,已经形成越来越清晰的课程品类、产品(软件app、硬件)工具模式、班级形态等。今天我们就来复盘这7年在线教育的探索历程。知历史,推演当下局势,助力更从容探索下一个未来。

以下,希望对一线从业者有所启发:

1、重服务:知识、学科品类的线上探索

2、轻模式:学习app工具,与规模化用户的达成

3、“最佳变现”模式的殊途同归:在线辅导,班级形态与收入规模的平衡

4、产品稳定阶段:业务扩张,与有效流量“竞争白热化”

5、下一代:1)增长点,2)智能交付与大众化市场,3)新兴学科品类的探索

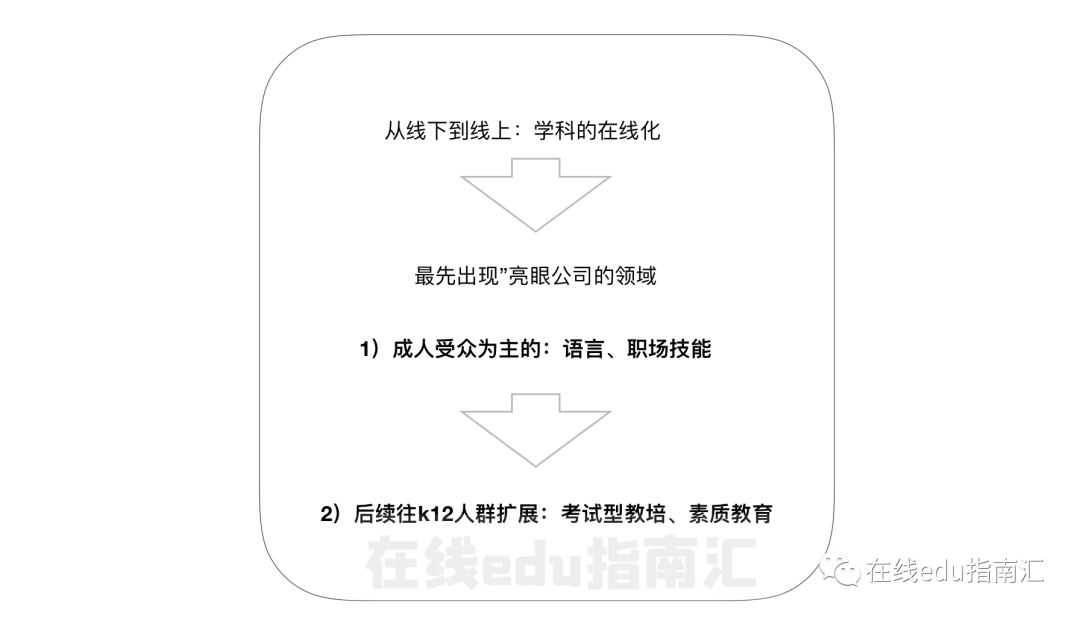

1 需求的探索:线下品类线上化

市场出现线下教育培训公司,是因为人们对某类知识、学科有学习与培训需求。

对应的,最开始的“在线”教育探索是:线下课程品类线上化。

市场需要哪些知识、学科?

从资本投入来看,亮眼的品类在:语言教育、职业技能教育。

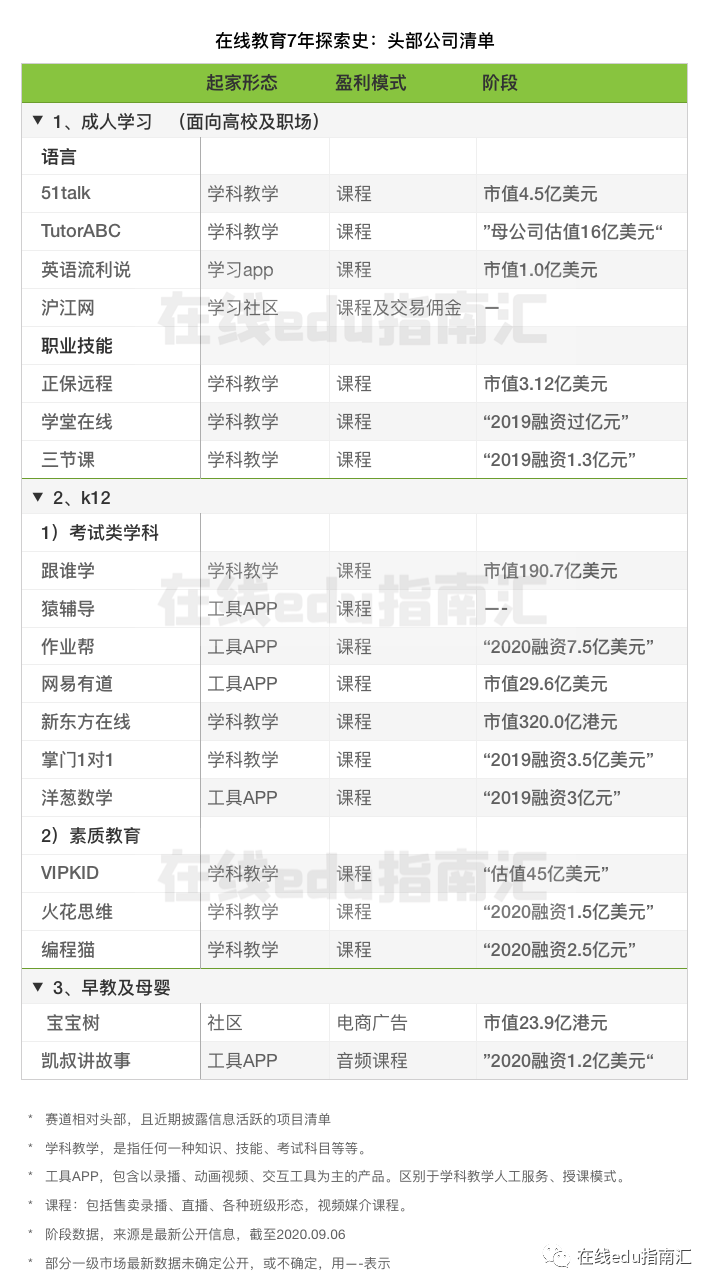

13、14年,以“菲律宾外教”为师资提供线上英语教学的51Talk,获得头部资本的5500万美元融资。2015年“获投2亿美元的”在线成人英语学习平台TutorABC。同期,职业技能公司陆续获投,会计财务职业品类公司正保远程融资过亿美元,“一时惊动业界”。建筑、学历类在线教育公司学尔森融资“超1亿元”,职业技能与考研公司万学教育获投“数千万美元”。

从市场数据来看,以职业教育为例,作为期间最亮眼的细分领域与教育品类,国内职业教育培训,是市场规模最大的教育细分领域,达233亿元(中国证券报)。

在当时,为什么首先是语言、职业技能教育最受关注的?

语言培训,在6、7年前的国内市场环境,外企、出国留学依然是职场人与大学生重要的选择。而这些选择需要语言基础,因此当时线上语言学习,用户仍有强付费动力。

与语言教育目标受众阶段相似,职场技能品类,无论是会计、建筑还是其他职业技能,受众以成年人为主。与少儿、小初高学生对比,成人有更强的学习动机,能够适应并投入到线上学习环境,并且能够具备自主消费力。

事实上,这两大品类在更早之前,有线下大公司提供服务,比如语言教学,当时仍以出国留学语培为主的新东方,职业技能有当时赴美上市融资上亿美元的IT技能培训公司达内。13、14年对应品类的线上教育公司,也因此得益于线下公司的消费者认知、付费习惯培养。

再后来,市场往更细分的人群,进行学科品类扩展。包括面向k12人群的语数英、素质教育,还有面向少儿阶段思维、阅读的在线学习。

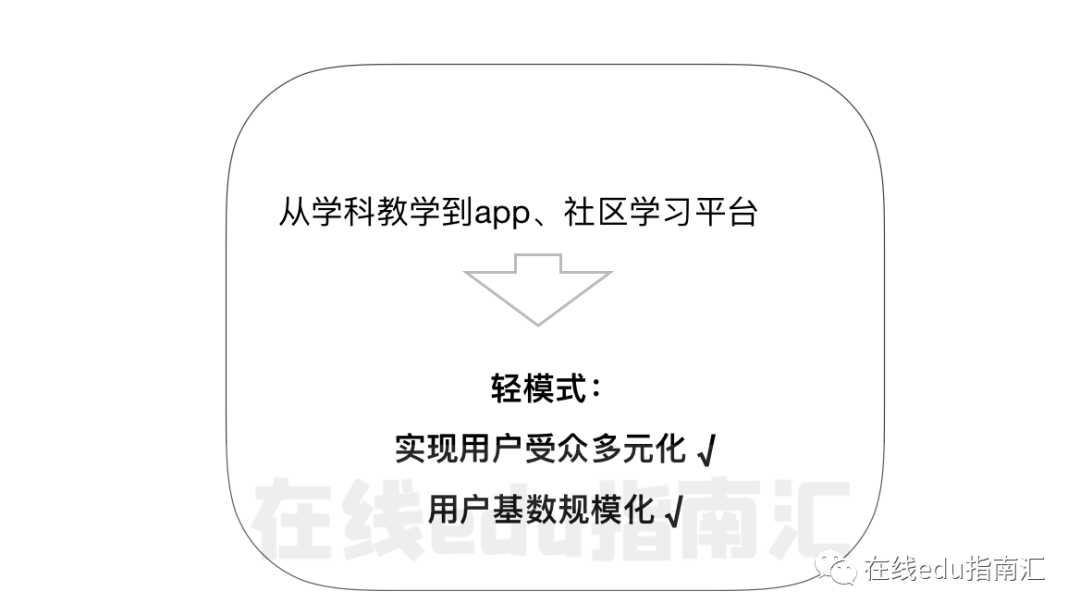

2 app工具、学习平台的探索:轻模式,实现学习用户规模化

语言、职业技能以及其他学科的教学,是重服务、内容的在线教育模式。在线教育赛道,下一阶段探索集中在:更轻模式的学习工具、社区平台。

这里所指的“轻模式”,包含两种特征,1)对于用户而言是低门槛,比如免费模式 2)对于在线教育公司,区别于重服务的课程教学,人工服务程度低,主要依赖app、平台实现用户交互。

工具、社区形态的轻模式产品,推动了在线教育多元化的用户市场:从成人学习市场,到k12人群(包括考试型学科教学、素质教育)。

在K12人群,2015年从百度独立出来的作业帮,它的起家业务是拍照搜题,2016年获得6000万美元融资。一起作业网,以学生作业系统起家,2015年融资1亿美元。从公考与职业培训领域的学习社区“粉笔网”,到k12领域的题库“猿题库”与“小猿搜题”,猿辅导2015年获6000万美元融资。还有素质教育方向的少儿英语,有2016年以1对1北美外教在线教学模式,“进入第一梯队,融资1亿美元”的VIPKID。

在大学生与职场人学习,外语学习社区起家的沪江网,2016获得“10亿元D轮”融资,沪江为大学生和职场人提供平台,学习语言课程。提供名校课程的MOOC平台,学堂在线2015年融资1500万美元。英语智能学习app,英语流利说,2017年获5000万美元融资。在亲子母婴人群,宝宝树育儿知识社区,2015年获3亿美元投资。

此外还有互联网大公司的落地。互联网大公司当时的在线教育业务,至今要么是上面已提及的“亮眼案例”(比如百度独立出来的作业帮)以及仍在大公司体系内的腾讯课堂,其他大多已经“折戟”、团队解散。

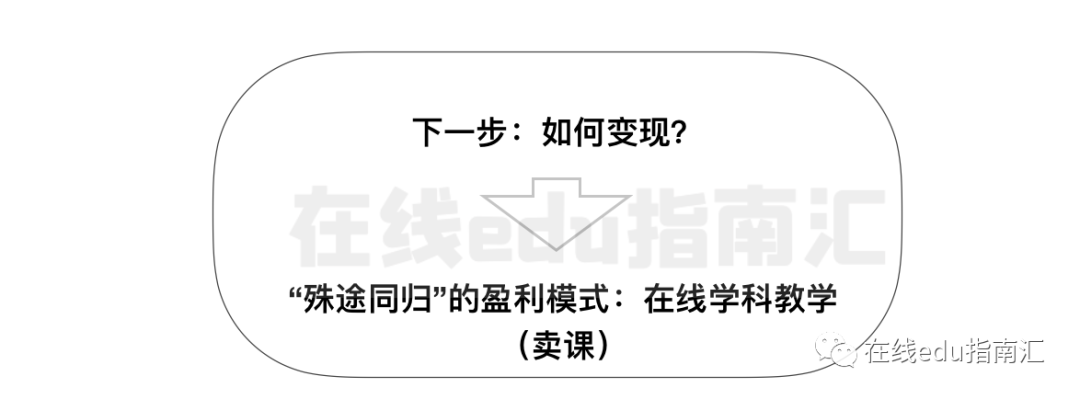

学习app、社区起家的在线教育公司,用“电商与文娱等互联网产品”的模式,相对低成本,获得大量用户基础。这些用户,支撑起它们后来重要的盈利模式。如此大量的用户学生基数,在中间一段时间,“受到质疑”——公司亏损经营、到底如何做变现产品?

应对这个疑问,学习app、社区型公司,很快找到新的答案:在线课程辅导。

赛道的探索,在新变现模式基础上,转移到下一问题:在线辅导,什么模式能够保证与线下相近的学习效果,因而获得家长、学生的选择。同时企业有最优的收入模型?

3 班级形式的探索:学生学习效率,与企业收入模型的平衡

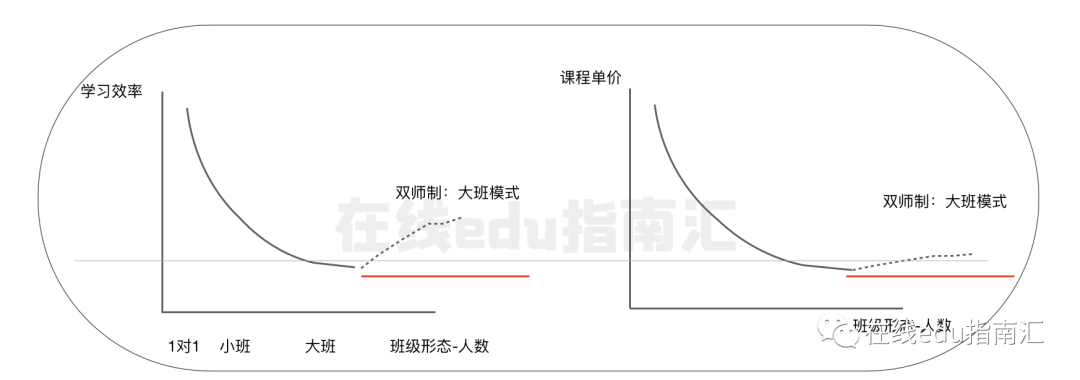

照搬线下模式,学习体验无法与线下“媲美”。要获得更多用户选择,需要通过测试、选择相对最优的教学形态,比如:怎样的班级形式,能让学生获得较高的学习效率。同时又保证企业有相对最优的“收入结果”。

以目前能支撑起稳定收入模型的班级形式,主要有三种。它们的差异在两个维度:学生人数与分级的设定,以及师资配备。

1对1模式

它是班级形式“最高配”,“高配”是指:成本与服务单价高;相对而言,辅导针对性强(个性化)。采用并跑通1对1班级形式的,有k12的掌门1对,它2017年获得1.2亿美元融资。少儿英语的vipkid,以2018年融资5亿美元为标志,一跃成为“最受关注”的在线教育公司之一。

1对1模式的跑通,它验证了线上“高客单价教学、个性化指导”的市场存在,消费者(家长与学生)愿意为之付费。

小班模式

它的优势,是平衡了大班模式下,老师难以照顾过多学生,1对1模式高成本教学两者的问题。

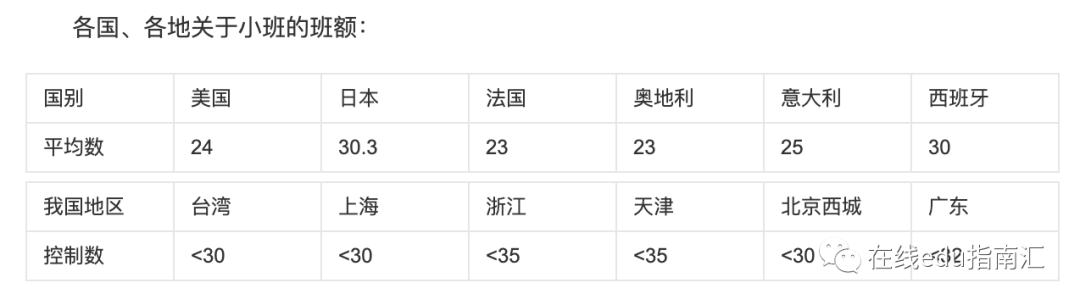

从场景来看,小班可以分两种,一种是区别于50、60人以上的大班,以中间数量比如20、30人为标准。

这个标准是发达国家线下教学最通用的班级模式。比如美国、法国、奥地利、等国家,初中班级平均人数在20~25人左右,这个人数范围也是他们对小班人数的定义。与中国近邻的东亚、东南亚发达国家日本、新加坡初中班级平均人数在30~35人左右。

在国内线下线上教育,小班的定义,更多指向了比如1对2、1对4、1对8等等,相对更低人数的班级形态。线下小班有新东方、好未来等教育公司的实践。k12线上小班目前的发展,与下文将提到的大班模式相比,有待进一步探索。

小班模式,另一个值得关注的落地,是面向少儿(3~8岁)用户的英语在线教育。比如融资过千万美元的少儿英语服务商:魔力耳朵、兰迪少儿英语的小班教学。

大班模式

大班模式,在线教育,不仅是指50、60人的班级规模,在近两年的发展下,大班课程甚至扩展到数百人、上千人的学生规模。也正是这种可规模化扩展的能力,2019、2020年,数家头部k12在线教育“增长狂奔”、加速进入盈利状态。

大班模式的经济模型,理论上是最优的。因为同一门课一个老师讲课,大量学生付费,比起1对1、小班,有更大的收入来源。但作为学习服务产品,一开始,它的局限在于,无法兼顾所有学习的个性化学习。因此教育公司,正在往“双师”模式发展,大量增加“辅导老师”的角色,在获得最大收入的同时给予学生个性化指导以及学习效果跟进。与今年“最亮眼”的二级市场在线教育公司,跟谁学为例,它去年末6000多人的公司人才中,超过一半都是辅导老师。

4 当下的规模化扩张:如何最大化利用流量与渠道

学科品类、学习app与班级形式,在当下的格局逐渐清晰。而且,头部在线教育公司,“殊途同归地”用相似的产品模式,“争夺”同一目标用户(k12为主)。为了得到最大化市场份额,它们现阶段最重要的是任务是:用户规模化扩展,流量转化最大化。

比如最受关注的k12品类,从去年至今,一年多时间,“每家公司都在用力投放”,头部在线教育公司不乏预算数亿元。结果是,消费者在短视频和直播平台(eg 抖音、快手、B站、淘宝、视频号),以及线下公交、楼宇媒介,“频繁遇到某家教育产品的广告”。今年“启蒙教育”的“新战场”,互联网巨头更是“准备十亿元”以上“应战”。

与在线教育公司“用力投放”对应,是选择线上学习、辅导补课的学生“骤增”。以头部公司增长数据为例,二级市场的跟谁学、有道,最新季报显示,在线教育相关的付费用户同比新增在数倍,营收体量亦然。

5 最后:下一步在探索是什么

在线教育的探索,从重服务的学习教学,到轻模式的工具与社区,“殊途同归”,在盈利模式上到达了一个交汇点:在线教学辅导。而为了实现相对高效率的学习效果,在线教育公司在实践不同的班级形式与模式,并参与到下一轮的“规模化扩展”的竞技场。这是以头部公司落地来看,在线教育7年来的探索主线。

其中,以学科品类,或者学习工具/社区起家的开拓者、参与者,成长为赛道不可忽视的一部分:k12、职场学习均有10亿美元乃至百亿美金公司 。

这也引出了行业新的疑问:“在线教育看似头部格局相对稳定,是否还有继续探索的市场机会”?

我们的答案是肯定的。我们看到一些关键因素,在推动在线教育市场的增长,与尚可优化的交付模式。

1)增长来自两方面,一是原本能够消费相对高客单价的线下用户,选择线上的教培产品。这是线上教育对线下越来越大比例的存量替代。二是在线教育通过产品的优化,降低了学生的到达成本(地理位置)、以及学习产品成本(eg 大班课模式,将线下平均近百元的1小时课程,降低至50元以下)。

2)可待优化的交付模式,是指在当下,学生对主讲教师及助教两个角色仍然“相对依赖”。

下一段,是探索用“智能助教”等角色,取代部分人工服务。它将成为更多学科的交付组成:除了已有所探索的大学生与成人语言学习(eg 流利说),还有少儿阅读、编程,k12学科等相对可标准分级的学科。

通过“智能助手”等轻人工的交付模式,能降低成本,在保证相对优质教学产品的同时,提供更低单价门槛的学习产品。越来越多用户,能够消费线上对应的教培产品,这将可能推动“在线学习产品大众化”。

除了原有品类的市场增长与交付模式优化。同样重要的还有“新学科品类”的探索。比如此前就提到的经济转型,面向职场人的新职业品类,还有上面提到面向少儿早教阶段的:素质与启蒙学习。

* 本文以ToC的在线教育为主,对ToB方向之后会再展开。

大厂都在用的企业培训平台软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用