2亿熊孩子云上课,商家看到万亿市场,但要赚钱难

编者按:本文来自微信公众号“财经无忌”(ID:caijwj),作者 财经无忌君,36氪经授权转载。

教育部门“停课不停学”的指令,最先撩动的是中国在线教育平台运营者们的神经,他们像鲨鱼一样仿佛嗅到了几公里之外的鲜血——这无疑是一次拉新的绝佳机会。

但事实上一周之后(绝大部分学校在2月10日开始了网课学习),中国近2亿熊孩子和他们的老师们并没有被互联网英雄们创造的新世界所征服,他们无比一致地怀念师生共聚教室的时光。

从最初的电教,到最近十几年互联网在线教育的探索和实践,为什么败给了短短五天的全民云上课,这中间发生了什么?在数字化和在线成为社会很多行业的标准时,教育这个最为古老的行当为何依然难以纯粹用“在线”去改造?

年初那些认为中国在线教育或将因为疫情影响,引发认知和需求大爆发的人们,不得不收起野心勃勃的心。五天的时间证明,在线教育的春天还没到来,至少在2020年是这样。

仓促上阵,在线教育的弊端一览无遗

在本文的叙述中,我们讨论的在线教育是狭指的K12教育,也就是说仅指学前教育至高中教育在内的基础教育,并不包括幼教和职业教育及SETAM类的兴趣教育,而我们对K12在线教育进行分析的一些基础数据,则来自于目前几家教育类上市公司的财报和行业机构的报告。

在疫情到来之前,K12在线教育大多是社会化的教学辅导,并未涉及公立学校的日常教学。但在全国上下严控严防疫情的背景之下,开学上课的时间一再被延后,事实上直到发稿日,教育主管部门也并未有确切的开学时间。

这是一场突如其来的变数,学校、老师、学生以及家长都措手不及。

教育部2018年的统计公报称,在当年中国有1.50亿人义务教育在校生,高中在校生3934.67万人,也就是说有将近2亿的K12在校生,在2月10日的早上,通过互联网开始了2020年的第一课。

一开始人们是抱着新鲜甚至乐观的态度去开启这个特殊的新学年,这几年伴随着移动互联网在中国的快速普及,大家对“触网”多少已经认为是一件平常事了。

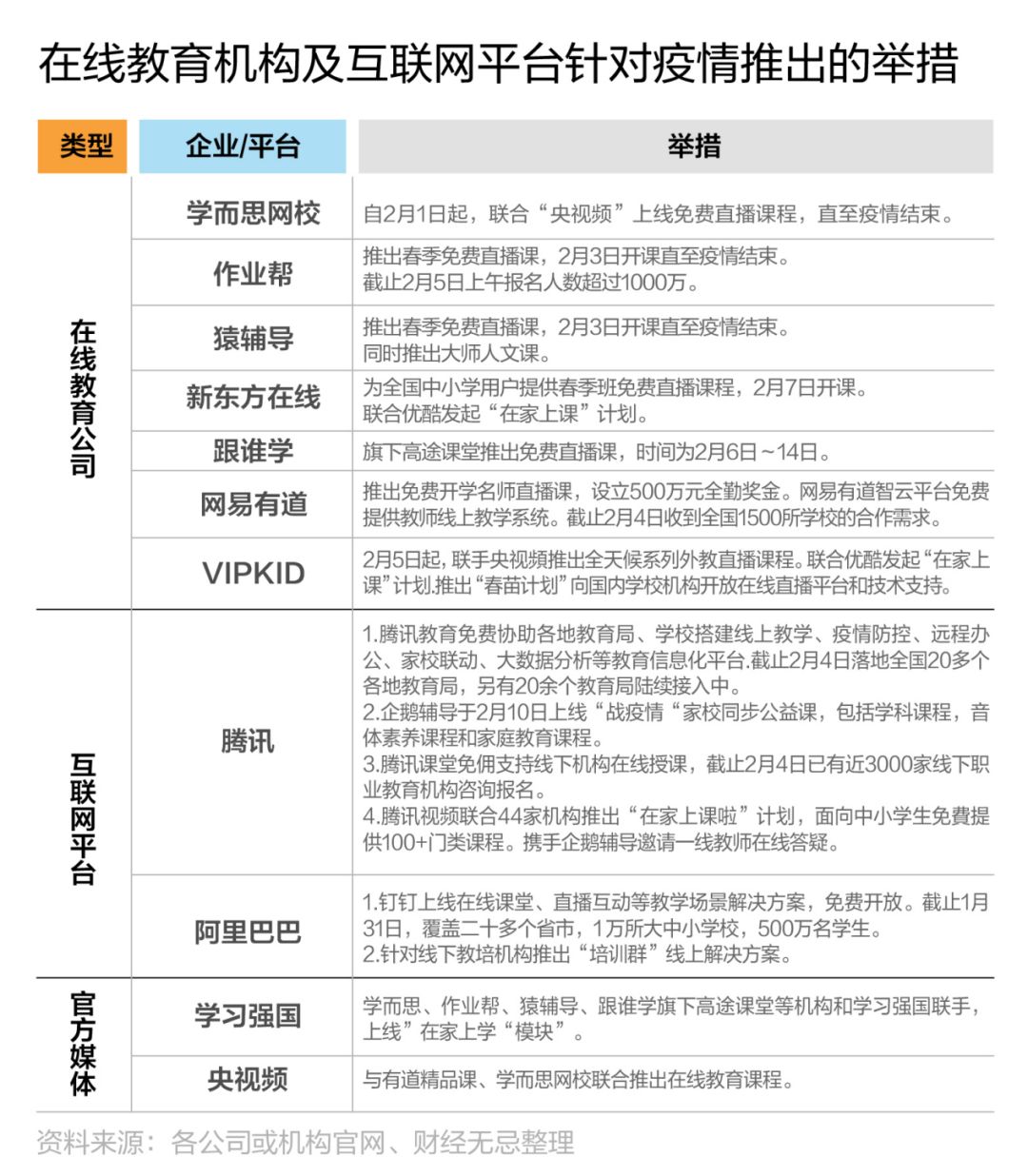

包括阿里巴巴、腾讯、网易在内的一些互联网大厂,也都向教育部门和学校开放了网络课堂的技术资源,而另一些拥有在线教育内容资源的机构,也打出了“免费”牌,比如新东方、学而思、作业本帮等,相继推出了中小学免费课程。

这看上去似乎“天时”(疫情防控要求),“地利”(互联网基础条件满足),人和(机构提供资源)都得到了满足,但最新的消息是,教育部门在2月11日深夜喊话:“停课不停学”不是指单纯意义上的网上上课,也不只是学校课程的学习,更没有必要普遍要求教师去录播课程,强行要求的行为必须予以制止。

显然教育主管部门已经叫停了一刀切上网课的行为。

网络上的新闻记录了仓促上网课的“众生相”:小学生组团将钉钉软件打成了“一星”差评,学生五花八门偷工减料式听课,老师纷纷变身十八线主播各种摸索,而家长则不得不作陪忙打卡并担忧孩子的视力是否会遭受创伤……基本乱作一团。

事实上这些乱象的产生背后,是目前中国在线教育根本矛盾:互联网的效率节奏和教育因材施教的要求背离——理论上,这两者是不可调和的。

在线教育作为互联网科技的其中一个应用,最大的好处不仅仅是打破了物理空间的束缚,而是创造了“一对N”的无限可能。这是互联网高效的特性,但教育本质上是要求“因材施教”,一对N的出现与个性化的因材施教背道而驰。

这几年中国在线教育的发展现状也暗合这个结论。

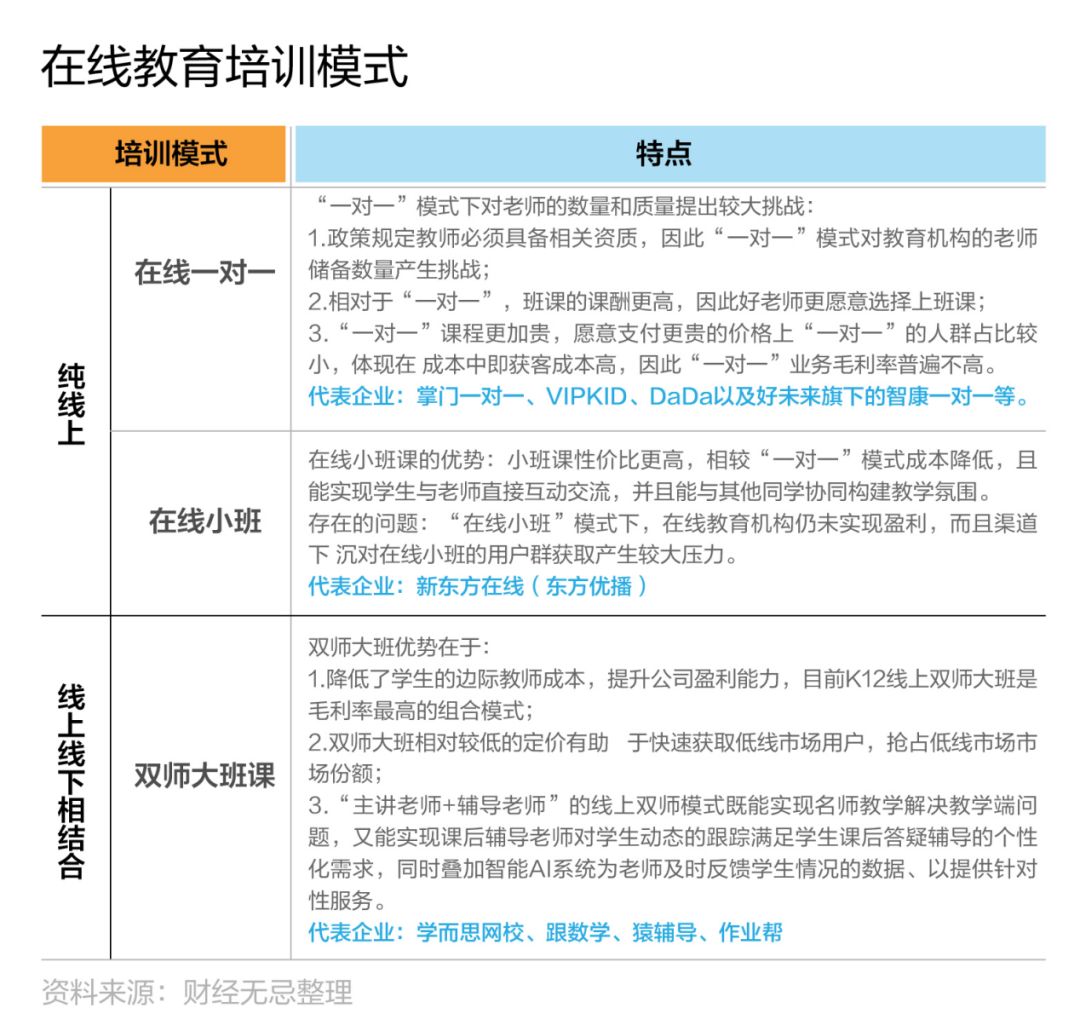

目前在线教育的培训模式主要是“在线一对一”、“在线小班”和“双师大班”培训模式。

“一对一”的形式比较好理解,最大问题是成本居高不下,特别是目前行业整体获客成本每个生源已经达到500元,有的甚至超过1000元时,“一对一”就显得“奢侈”了。

而相较于“一对一”模式,小班课性价比更高,一般一个班在20人左右,能实现学生与老师直接互动交流,并且能与其他同学协同构建教学氛围。但由于目前国家对教育培训机构师资的强制性考核,如何配齐有教师资格证的老师是一个大问题。

而由“主讲名师+辅导老师”组合的线上双师模式,既能实现名师教学解决教学端问题,又能实现课后辅导老师对学生动态的跟踪,满足学生课后答疑辅导的个性化需求,并提供针对性服务。

目前,跟谁学借助双师大班直播项目“高途课堂”实现扭亏,成为第一家公开数据显示盈利的在线教育机构。

市场的竞争决定了“双师大班”或将是今后几年中国在线教育的主流授课模式。

无法改变,下沉市场包围不了城市

既然有了合适的模式,为什么在线教育依然并不是学而思和新东方的第一梯队教育培训机构的主流呢?(虽然K12在线教育培训收入在两家的营收占比中逐渐增加,但依然不是主力。)

核心问题和上文中的结论相关,教育培训是一个特殊的行业,影响教学效果的因素除了老师本身的教学水平,教学现场的氛围也很重要——就像歌手在演唱会现场是魅力最足的时候。

因此,更多的家长还是希望孩子能坐在教室里聆听老师的现场授课,因为这种形式质量最可控,只有在条件限制的时候,网课才是不得不而为的选择。

于是,真正对网课有需求,第一因为物理空间限制无法去线下学习,第二希望借助网课听到名师的讲课。

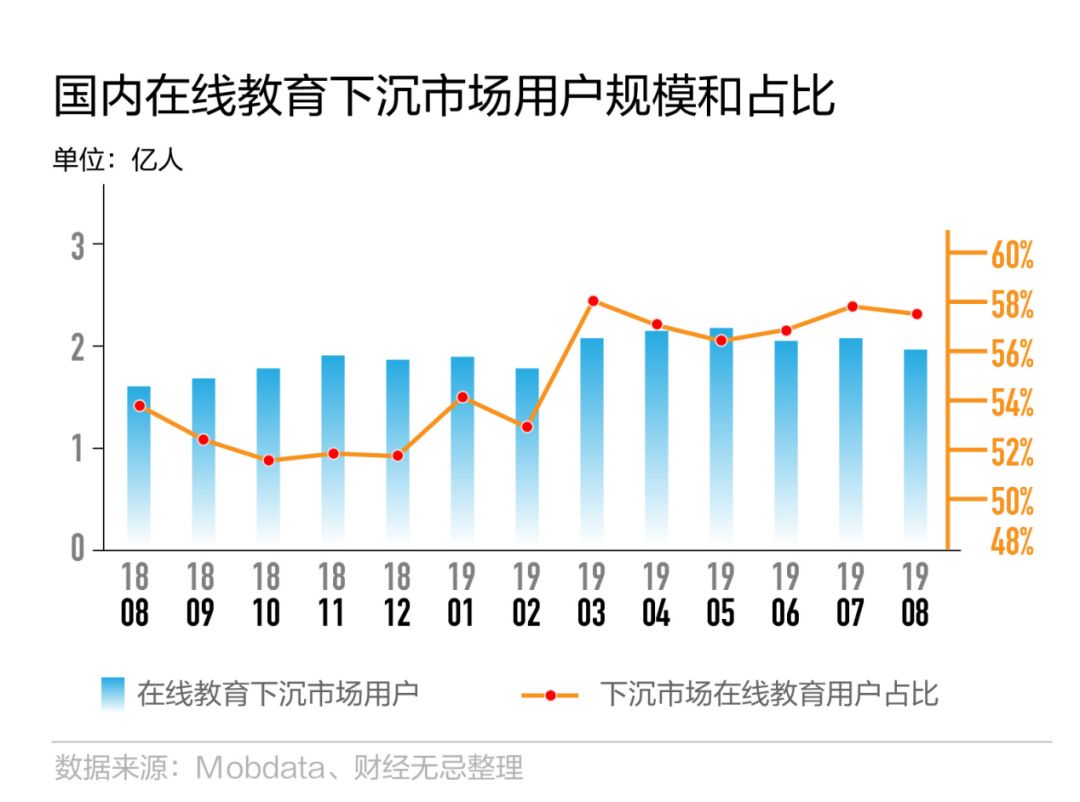

数据也证明了这个结论,二三线城市是目前中国在线教育最大的市场,并且用户规模持续增长。

根据Mobdata的行业报告,2019年以来中国在线教育下沉市场用户占比,从2018年的52%左右提升至57%左右。2019年8月三线和四线及以下城市在线教育用户占比分别为22.9%和34.7%,较2018年同期分别提升1.7pct和2.1pct。

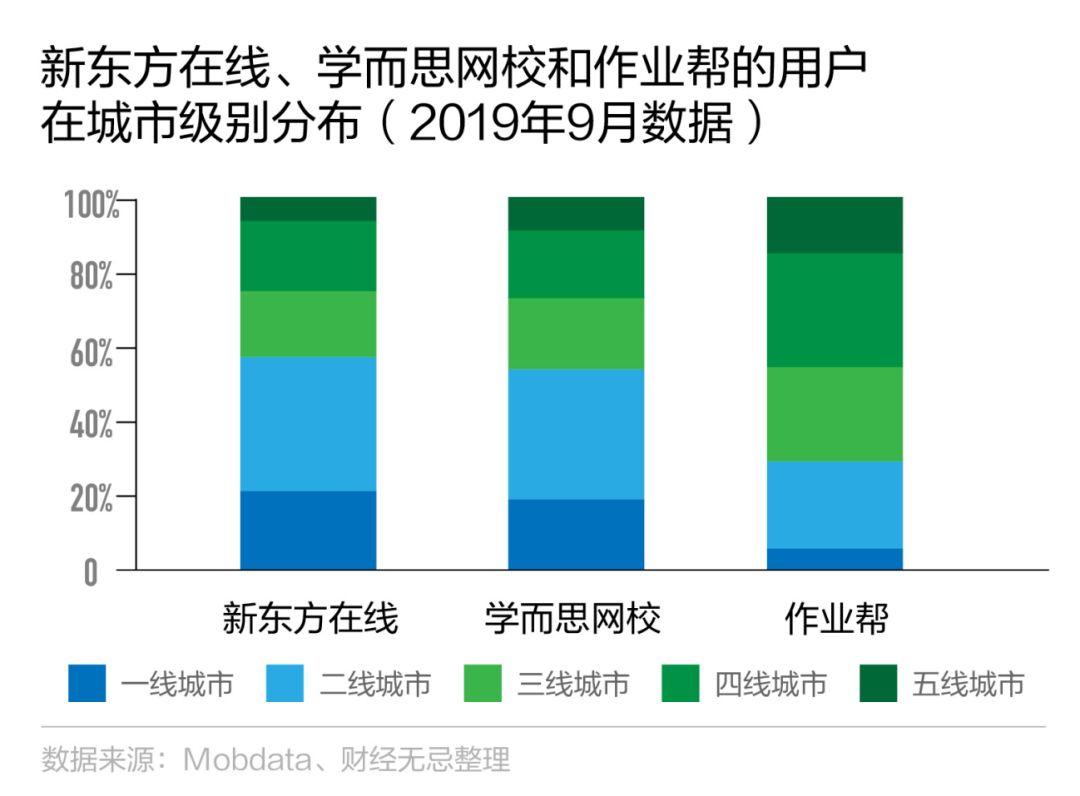

作业类APP和词典翻译类APP下沉市场渗透率甚至高于全网渗透率。同样来自Mobdata的报告,截止2019年9月新东方在线和学而思网校下沉市场用户占比分别为43%和46%。

作业帮等题库类起家的APP在下沉市场渗透率更高,2019年9月作业帮在三线及以下城市用户占比达到70%。跟谁学虽然一二线城市和三线以下下沉市场用户分布较为均匀,下沉市场用户占比呈上升之势。根据公司公开电话会议,2019年以来三线及以下城市用户占比持续提升,2019年三季度三线及以下城市用户占比为52%,较2018年年末提升9pct。

对于在线教育机构来说,如何更好地开发下沉市场才是实现攻城略地的战略之举。但现实的情况是,要真正撬开下沉市场并不是靠这一场“拉新”运动能解决的。

门好进客难留,巨头也有烦恼

客观来说,中国的在线教育市场还是一片蓝海。

对比来看,国内的 K12课外培训市场渗透率偏低,根据中国教育财政科学研究所数据,2017年,全国中小学生课程(学科类)课外培训参与率为37.8%。而同为九年义务教育制度下和同样是应试教育文化的韩国,其2017年K12课外培训市场渗透率达到70.5%。

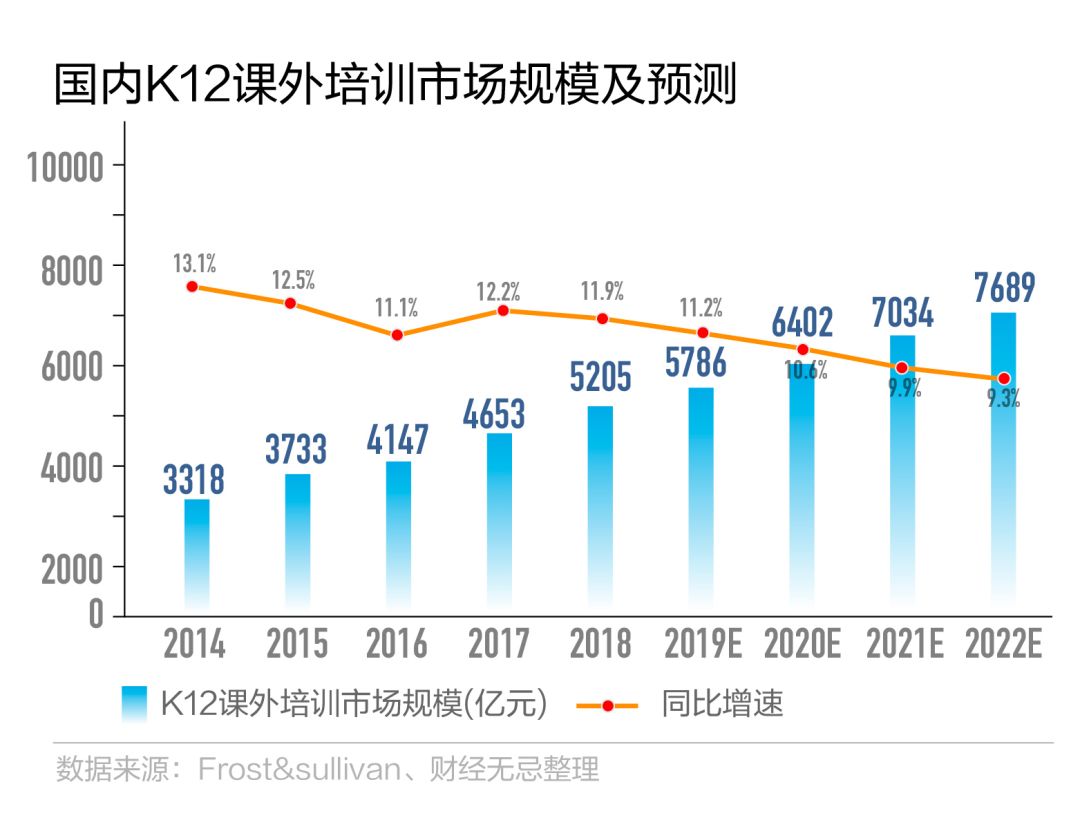

投行机构给国内K12课外培训市场定调是“超万亿”。根据弗若斯特沙利文(Frost&sullivan)统计,2018年中国K12课外培训市场规模为5205亿元,同比增长11.9%。预计2022年,将达到7689亿元,2018—2022年,年均复合增速为10.2%。

事实上,在现有教育体制下,随着家庭年均教育消费支出的逐年增长,国内市场渗透率、学费增长等因素,未来国内K12教育课外培训超万亿是一个定数。

这其中,在线教育能占到两成左右的份额,未来能形成超过2000亿规模的市场。根据艾瑞咨询的数据显示,2019年中国K12在线教育市场规模达到648.8亿元,预计2022年将超过1500亿元。

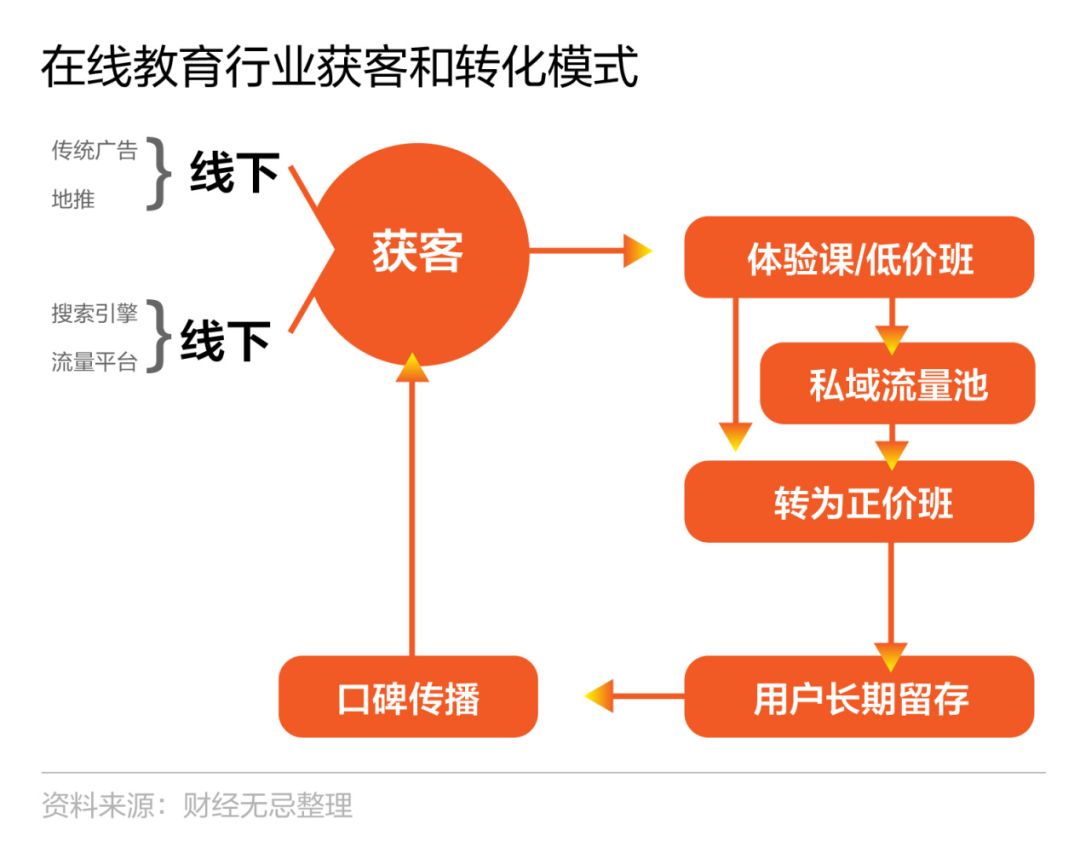

市场巨大,挑战也大。目前在线教育的获客成本快速增加。2019年暑期,几大在线教育平台都打出了残酷的“价格战”,纷纷加大广告投放,导致在线教育获客成本持续提升,流量争夺愈发激烈。

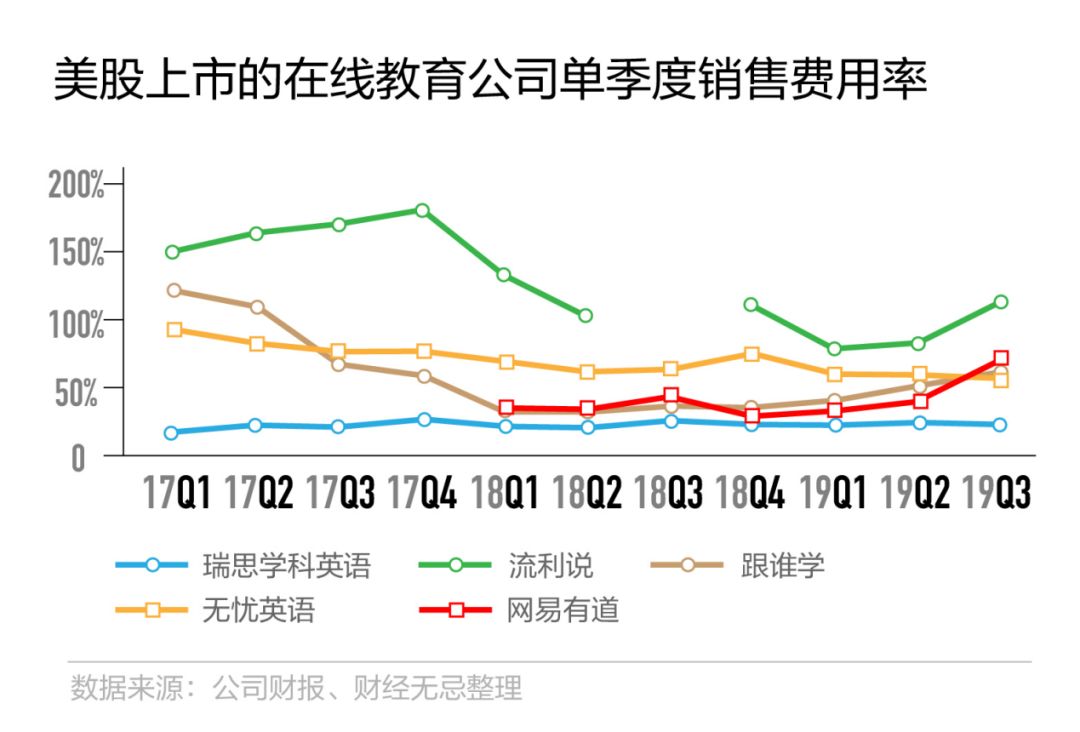

从几家在线教育上市公司销售费用来看,近年来销售费用率持续走高,2019年暑期营销投入均大幅提升。根据36氪报道,2019年暑期在线教育平台获客成本在600-800元区间,而学而思网校和猿辅导单人获客成本分别为1300元和1000元。

2019年前三季度跟谁学平均获客成本(Non GAAP销售费用/付费课程用户)为545元/人,在暑期生源争夺激烈,广告投放上升的背景下,Q3获客成本上升至614元。

从上市公司销售费用来看,新东方在线2019财年销售费用率达48.3%,同比提升13.9个百分点。跟谁学、网易有道等在线教育公司销售费用率自18年以来也持续攀升。

跟谁学、网易有道2019年Q3销售费用率分别为59.3%和67%,同比分别提升28.1和29.5pct。好未来2020财年Q2营销和销售开支达到2.6亿美元,销售费用率为28.1%,同比提升6.4个百分点。

虽然从长远来看,疫情加速消费者形成对在线学习模式的认知,优质的教学内容和服务体验也的确更易于引导此次流量红利,进一步向下阶段正式付费课程转化,有实力(课程、老师等)、技术强(直播互动、音视频技术等)的在线教育平台,有望在疫情过后通过留存继续加深护城河。

但从目前来看,此轮疫情下的“在线教育热”并没有改变“授课盈利模式”、“开拓下沉市场”和“提升转换留存”这三大问题,疫情只会催化2020年在线教育赛道集中度的加快提升。

新的大鱼吃小鱼又将拉开序幕。

行业专家共同推荐的软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

新锐产品推荐

兴元客户关系管理

- 3.9

(8)咨询产品免费试用兴元协同办公

- 0.0

(0)咨询产品免费试用Epicor 云端

- 3.9

(7)咨询产品免费试用数博数据分析平台

- 0.0

(0)咨询产品免费试用数博知识图谱平台

- 0.0

(0)咨询产品免费试用北大软件-代码大数据安全分析平台

- 0.0

(0)咨询产品免费试用