苹果手机收入激增50%,是iPhone13不够香吗?

【划重点】

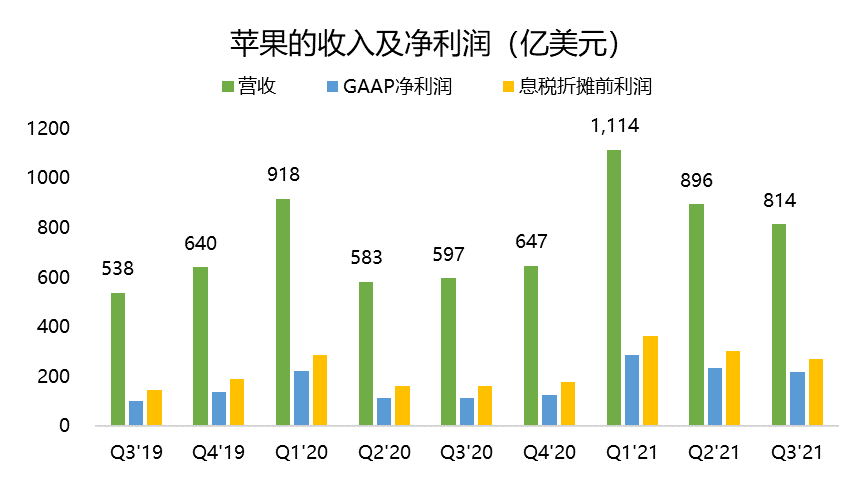

苹果21财年Q3总营收814亿美元,同比增长36%,高于华尔街一致预期的793亿美元,创同期营收新高。

当季iPhone营收395.7亿美元,同比激增近50%,高于市场预期的345亿美元。

苹果未在本季财报公布下季度业绩指引。CFO表示,至9月的Q4仍将实现两位数的同比增长。

苹果在北京时间7月28日凌晨的美股收盘后公布了其2021财年第三财季(截止2021年6月30日)财报,以iPhone12为代表的“新赛季”产品继续全面丰收。财报成绩还算亮眼,但盘后股价在微涨后重新转跌超过2%。

截图来自老虎证券

iPhone收入激增近50%,但芯片短缺仍是收入增长受限因素

苹果21财年Q3总营收814亿美元,同比增长36%,高于华尔街一致预期的793亿美元,创同期营收新高。

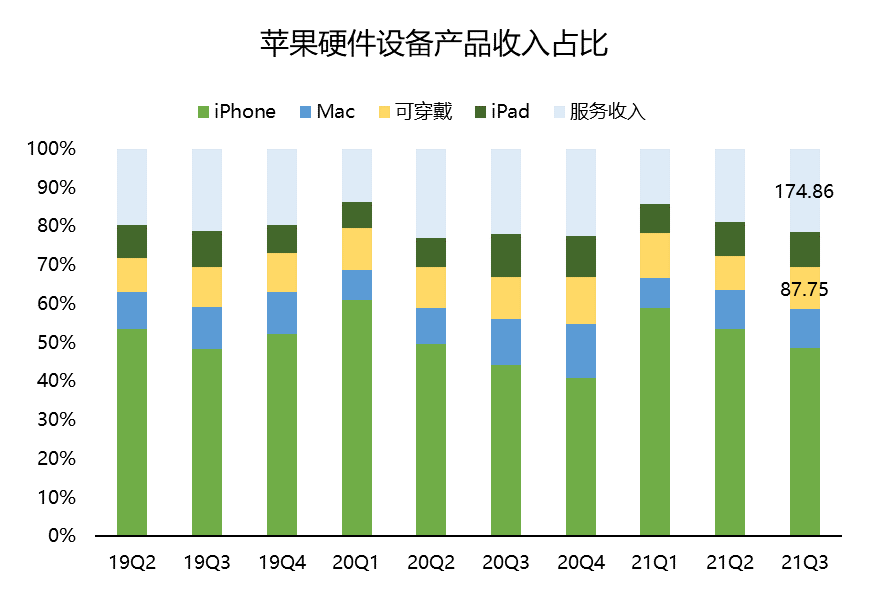

分产品来看,当季iPhone营收395.7亿美元,同比激增近50%,高于市场预期的345亿美元;Mac销售收入82.4亿美元,高于预期的79.9亿美元;iPad销售收入73.7亿美元,高于预期的71.3亿美元;可穿戴和家庭设备收入88亿美元,高于预期的76.3亿美元;服务收入174.8亿美元,高于预期的163.2亿美元。产品收入增长的其中一个受限因素是芯片产量,芯片的供应短缺造成的收入损失位于官方预测区间30亿至40亿美元的下限。

公司毛利率为43.3%,比上一季度增长80个基点,主要助推因素是利润率更高的服务收入占比提升,包括电视、音乐、iCloud存储服务以及AppleCare+的维修服务。因为单看硬件产品和服务收入的毛利率,分别都下降了10个基点,这也说明服务收入对苹果的影响越来越大。

从地区上来看,苹果的设备安装基数在每个区域都达到了历史最高水平,数字内容商店交易账户和付费账户在每个细分市场均创下历史新高,并且增长达到两位数,平台上所有服务的付费订阅量已超过7亿。同时,更多人开始将旧手机升级成带有5G功能的iPhone12,包括一些安卓手机用户开始购买第一部iPhone。

大中华地区的销售收入达到147.6亿美元,同比增长58%。尽管与2021财年前两个季度一样呈现大幅增长态势,同比增幅弱于上一财季的逾87%。

连续多季度未公布业绩指引,难道苹果也参不透?

苹果没有在财报中给出下季度的业绩指引,不过CFO在电话会上表示,至9月的Q4仍将实现两位数的同比增长。这样的表述其实非常模糊,因为大家都知道目前苹果面临几大问题:服务业务总有天花板、芯片短缺带来的硬件增速限制、汇率波动。

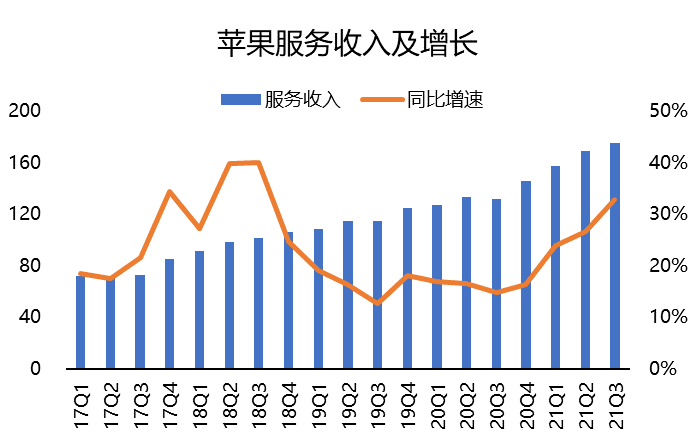

服务业务单看收入的增速绝对是如日中天。但这样的增速究竟有多大仍待考量,21财年后疫情时代的利好是否仍将存在,这都很难说。

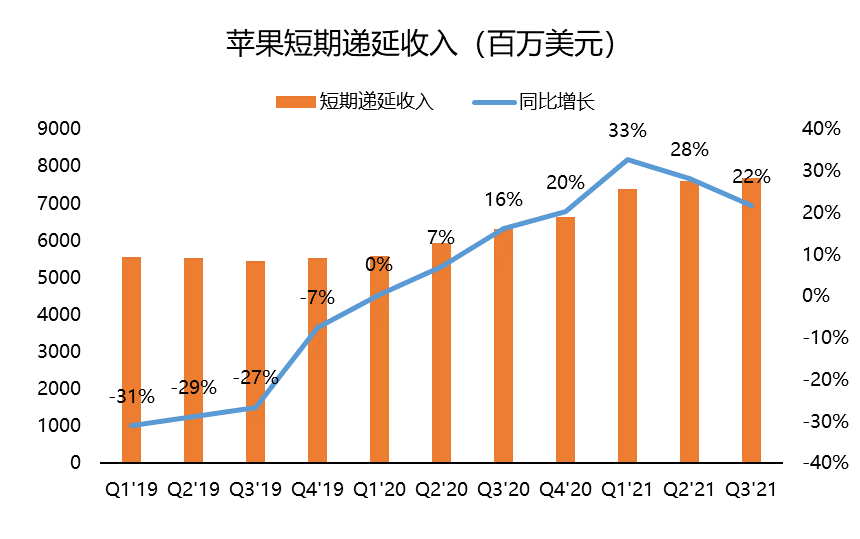

但从另一个指标——递延服务收入,可以看到苹果的短期递延收入(一般为1年以内确认收入的金额)的增速已经开始下降了。短期递延收入大部分是由保险业务的AppleCare和游戏业务的Arcade贡献的。

这同样带来相同的问题,硬件增长也强劲地带动了AppleCare的保险业务,究竟是不是一件好事呢?如果你是被保险人,当苹果下一代新机没有核心创新功能时,你会选择更新新机还是用AppleCare换一台所谓的“新机”?

另外,芯片短缺至少短期内无法很好的解决,不仅影响苹果资产芯片M1的推进进度,也会让后面几个季度的收入更多受制于高通。

在显示屏上,众所期待的新系列究竟能不能迎来突破?据称此次将在9月推出全新的iPhone13系列还将采用三星的120HzLTPO OLED面板,不过支持120Hz自适应刷新率,并带来智能调节屏幕刷新率功能,也算是一种进步。

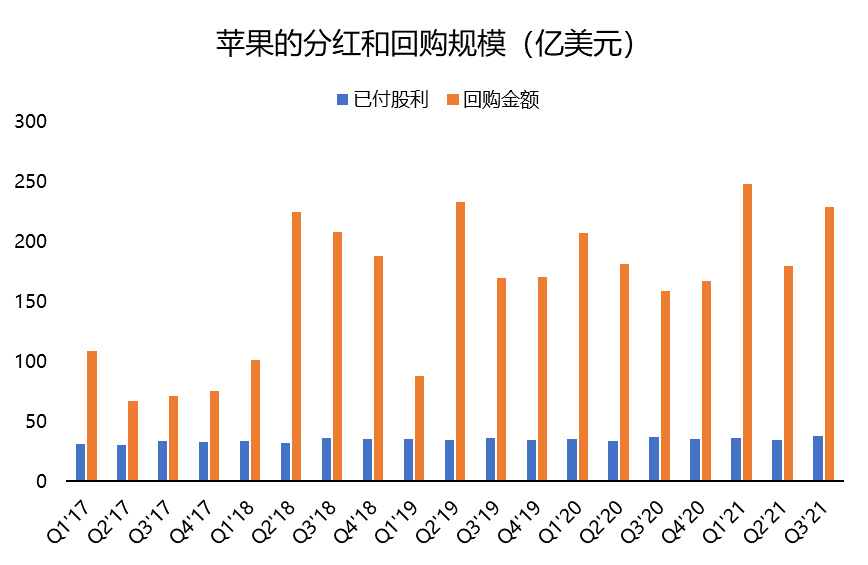

回购令苹果股价扶摇直上,但创新能力才是根本

苹果本季度在回购上花费了220亿美元在股票回购上,比上季度增加了27%,其中包括一项5月份启动的50亿美元的加速回购计划,注销了3200万股股份。

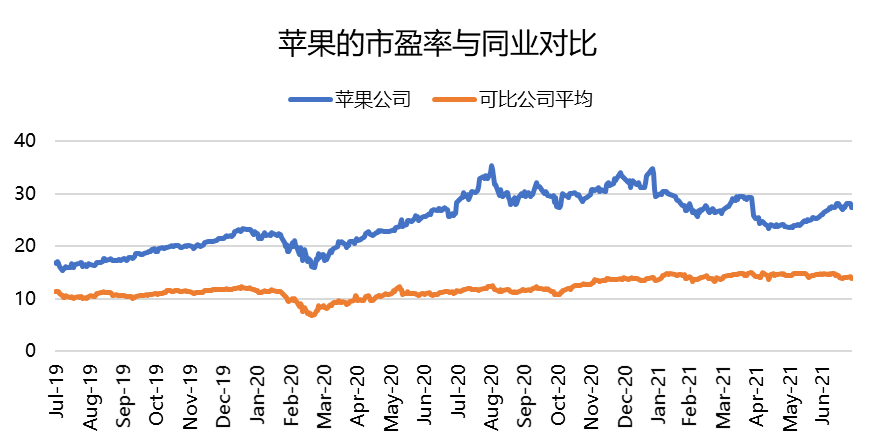

回购可以很直观地改变公司的EPS(每股收益),因为总股本少了,每股的盈利自然就会增加。这也让苹果的市盈率相对估值一直能稳定在一个水平,而股价却一直扶摇直上。

不过相对于国际同行仍然有一些溢价,毕竟作为全球科技龙头,它的稀缺性无可替代。但反过来说,哪天它因为增速放缓等原因,股价均值回归,到20倍PE,也并不是不能理解的。

只不过对苹果来说,更多的投资人愿意下注他不断的升级创新,毕竟这才是战略性的方案。要是没有,那转折点也快出现了。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

行业专家共同推荐的软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

新锐产品推荐

E立方管理平台

- 0.0

(0)咨询产品免费试用顶湛MES系统

- 0.0

(0)咨询产品免费试用顶湛ERP

- 0.0

(0)咨询产品免费试用美刻云直播

- 4.5

(3)咨询产品免费试用崇胜科技-Mccms漫画小说系统

- 0.0

(0)咨询产品免费试用崇胜科技-Ctcms影视系统

- 0.0

(0)咨询产品免费试用