后疫情时代,被动的教育公司

编者按:本文来自微信公众号“凯力说”(ID:carryyyyy_2018),作者凯力说,36氪经授权发布。

对于中国绝大部分地区来说,疫情导致的长达两个多月的封锁终于接近尾声,大家的生活逐渐步入正轨。近期媒体在描述疫情对在线教育公司的影响时,基本一边倒认为是利好,但利好的程度究竟有多大,甚至究竟是否是利好,也许是有待讨论的。

这次“停课不停学”,帮助各家省了一大笔品牌推广费是真,暴露了整体教育行业被动而弱势的地位也不假。

从行业内来说,学校才是教育的主体这一点被重申,公立校老师用钉钉上课的体验和效果或许都不达预期,但无可替代。而机构则面临重重挑战:培训机构启动营业不得早于学校开学时间、公立校采购预算大幅缩减、机构可以免费赠课但不能在其中植入任何商业行为的推广。

疫情期间多少流量可以转化为收入尚不明朗,疫情基本稳定后,一些重要考试(也包括国际教育和职业教育)也继续延期,招生节奏被完全打乱。可以说,这次的负面影响对于绝大部分教培机构是会持续一整年的。

跨行业来看,老百姓的衣食住行和医疗是最基本保障,科技、基建是国策,在线文娱是人性,教育行业在这次疫情中,显得吃力不讨好。其他受冲击较大的领域或多或少受到了一些资源和政策和倾斜,有的是真金白银的补贴,有的是“拉动内需”的倡导,而教育机构却被要求在公益的范围里坐怀不乱。

疫情是一次公共性灾难的缩影,也许之后会有其他灾难,也许新冠病毒的流行会成为常态。在灾难面前,国家资源如何调控分配,需要优先保住哪些行业,战略性“牺牲”哪些行业,从这次事件中可见一斑。

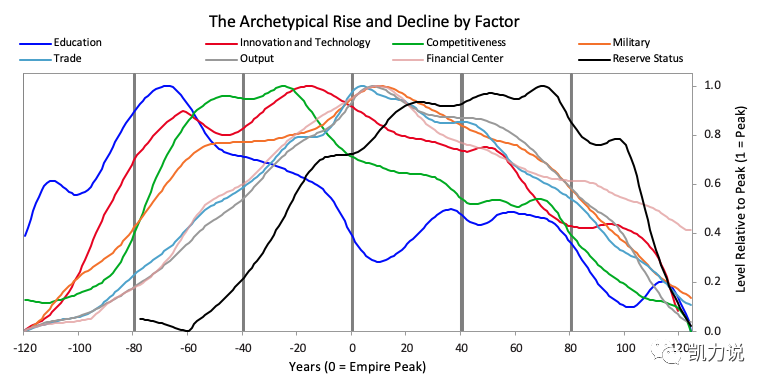

Ray Dalio最新文章The Big Picture in a Tiny Nutshell中的一个总结很有趣:在一个帝国/国家逐渐走向兴盛的过程中,教育水平是重要前提(下图中的深蓝色线条),但逐渐被科技、军事力量、贸易、金融等其他因素超越。到了鼎盛时期,教育的相对重要性会大幅下滑。

当然,Ray Dalio所指的教育是广义层面的。他认为19世纪全球生产力的显著提升要追溯于更早之前印刷行业的发展,扩张了人们接触到知识的媒介,才有了之后科技上的创新和工业革命。

从这个角度来讲,疫情期间保证了教育行业正常运作的大功臣其实是钉钉等底层技术提供商,最大限度上保证了知识的即时传播,和其他内容商和服务商相比,是必需品和奢侈品的关系。这也再次印证了那个观点:课外辅导是个体的需求,但并不是国家的需求。

灾难事件除外,我认为另一大冲击来自于资本的裹挟。这次互联网巨头纷纷加快了在线教育的跨界布局,并不光是看中了万亿市场的规模,更是看到了典型的互联网打法在教育中受到的空前青睐。近期在线教育股在波动中的坚挺,猿辅导的逆势融资,都说明了这一点。

之所以说是资本的裹挟而不是推动,是因为追求高速增长性及规模并不是教育行业的自然发展规律。互联网行业追求规模是因为规模本身就是其护城河,而形成规模的重要前提是网络效应。教育中存不存在网络效应?

严格来说,我认为是不存在的。教育是一个典型的供应端寻求标准化,需求端寻求差异化的市场。用户购买一款教育产品的最关键因素是买最适合我的、在我身上效果最明显的,而并不是使用人数最多的、让大家都得到差不多的提升的。

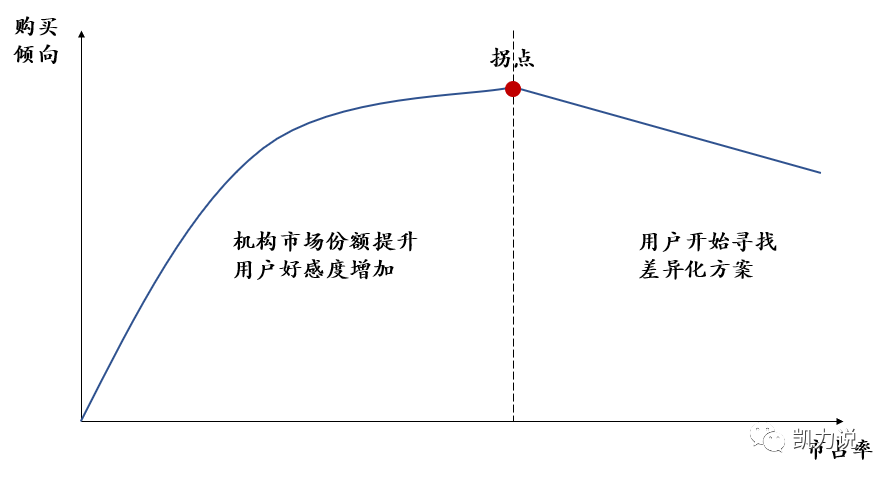

更进一步说,K12课外辅导天然带的“奢侈品”属性会导致某一机构市占率到达一定程度后,用户会自觉寻找更加多元化的渠道。现在各家主推的同质化极高的在线大班课和AI课,很有可能会加速这个拐点的到来。

而如果有一款教育产品让大部分家长觉得大家都买一样的也没关系,那这款产品大概率是非刚需的,付费意愿低、留存时间短,就需要评估帐是不是能算得过来。

在烧钱大战的过程中,如果不考虑留存/续费,新客户的单位模型是会亏损越来越严重的。

我们假设短期内新用户的客单价可以基本保持不变,即各家或多或少做出了一点差异化定位,不至于陷入价格战中。然而,在巨头玩家不断涌入、获客渠道高度趋同、各机构投放成本只增不减的情况下,获客成本是呈指数级上升的。

而另一块变动成本,即师资成本,最多只能做到线性下降。主讲老师尚且好办,辅导老师的供应瓶颈非常明显,这个月服务200个学生,下个月在效率不变的情况下要求他服务400个学生,老师一定分分钟离职给你看。

续费可能是最神秘,也是资本下押赌注的最关键指标。影响续费的因素很多,比如品牌、教学教研力、产品力等等,能够被量化的部分很少。但综合考虑来看,其实考验的是教育机构的“沉淀”是否能在短时间内被资本构筑。

如果一家成立几年的公司和一家成立十几年的公司在续费上没有显著差异,说明这个事情的壁垒没有想象之高。如果被证实,这可能不仅是在线教育公司超越传统教育公司的机会,更是跨界的互联网巨头们超越所有教育公司的机会。

在总部费用层面,教育公司依旧是压力山大。这种舍命狂奔的速度对于技术、人力、资金等中后台部门的高要求也是前所未有的;对教育公司非常核心的组织运营力,也面临着前所未有的考验。甚至,可能有很多机构是在等着竞品在组织和中后台能力上掉链子,引起一场大的品牌危机。毕竟在教育市场中,品牌是命脉一般的存在。

总结一下,即使是有相当体量和成熟线上能力的教育公司,疫情和资本双重冲击带来的负面影响都比表面上看上去大。在网络效应并不成立的教育市场,烧钱大战是一场没有赢家的战争,且一旦有在线教育机构超越传统教育机构取得阶段性胜利,互联网巨头会从小幅试水变为大举进攻,正式变为持久战。

有观点说这样的激烈的外部竞争是创新的来源。但我认为创新是需要时间和空间的,所有人匆忙应战的过程中,即使有创新出现,恐怕也多是服务于短期策略而非长期战略。真正的创新可能来源于离主战场更远的地方,以及规模更小的团队—— 而这,可能是中小型机构在后疫情时代中的最佳机会。

大厂都在用的企业培训平台软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用云信达DataGrid 副本数据图谱

- 0.0

(0)咨询产品免费试用