挂牌八个月的新东方在线首次停牌,我们做了个大胆的猜想

编者按:本文来自微信公众号“鲸Media”(ID:jmedia360),36氪经授权发布。

“可惜了”是新东方网(即新东方在线)正式挂牌后,鲸媒体在业界听到的最多关于对其挂牌的评价。在正式挂牌8个月后,近日,新东方在线第一次发布了《关于筹划重大事项股票暂停转让的公告》,不少业界人士猜测,此举可能是新东方在线在为转战其他资本市场做准备。

其实早在2016年7月新东方在线申请挂牌新三板之前,公司曾找到国内八家大券商作为做市商,想必不甘心于新三板的低估值、低PE、低流动性的现状,要在挂牌的教育公司中“扬眉吐气”一番。

而在挂牌之后,随着很多新三板教育公司纷纷主动摘牌谋求A股上市,以及今年以来赴港、赴美上市的教育公司增多,如今新东方在线宣布停牌事宜,不得不让我们更加猜测新东方在线此次从新三板摘牌、重新上市的可能性。那么,未来新东方在线会在A股、港股、美股之间如何抉择?上市之后的新东方在线会否有其他“忧虑”?

导读:

1新东方在线挂牌新三板实属无奈之举?

2转板能解开大股东新东方的“郁结”吗?

3新东方在线更青睐美股?

挂牌新三板实属无奈之举

鲸媒体了解到,早在2016年2月腾讯3.2亿元投资新东方在线之时,新东方就宣布迅程(即新东方在线)计划在中国进行首次公开发行股票上市。不过去年7月,新东方在线递交了申请挂牌新三板的招股书,在我们此前的分析文章(《估值32亿元的新东方在线要上新三板,不小心透露了这些秘密》)中也指出,由于战略新兴板因监管问题搁置,拆完VIE回国的新东方在线不得不“拥抱”新三板。

而在挂牌新三板之前,新东方在线找到国内八家大券商作为做市商,想必不甘心于新三板的低估值、低PE、低流动性的现状,要在挂牌的教育公司中“扬眉吐气”一番。不过由于申请挂牌之时,其连续两年的净利润并未达到创新层要求的2000万元、且连续两年的营业收入年均复合增长率未达到要求的50%,无奈还是无法进入新三板的创新层。

教育圈深喉Z先生在接受鲸媒体采访时表示,这一两年,新三板和主板的差距在逐渐拉大,“最开始大家对新三板是抱有期望的,期待它是一个很好的板块,在活跃性、流动性和品牌方面都比较好。但是从过去三年至四年看来,新三板其实并没有达到人们的预期,那些资质不错的新三板企业们就想方设法去往更好的板块上流动,就跟阶层的流动是一样的道理。”

大同证券分析师张诚对鲸媒体表达了类似的观点:“新三板现在的交易量比较低、融资比较难,新三板企业挂牌之后再融资和整体对于大股东估值和兑现都比较难,所以它愿意通过转板来实现股东利益最大化,这也是转板的一个主要动力。”

资料显示,今年以来新三板挂牌公司累计成交金额1912.45亿元,累计发行股票金额1091.16亿元,完成股票发行融资的有2240家公司,而截至11月10日,新三板挂牌企业有11639家。

另一方面,张诚指出,“(企业)转板或者想转板也说明它的业绩发展到了一个新的台阶,所以愿意通过转板来实现价值,也就是说它达到了一定门槛。”于是乎,这成为了新东方在线或会摘牌的重要原因。

转板能解开大股东新东方的“郁结”吗?

今年以来,诸如明师教育、倍乐股份、文都教育、尚睿通、英腾教育、全美在线、森途教育等新三板教育公司纷纷表示终止挂牌新三板,有些公司还放出消息称正在接受上市辅导,或正在与A股上市公司接洽重组。同时,民生教育、新高教天集团、中教控股、21世纪教育等都已在港股上市或递交了招股书;博实乐教育、红黄蓝、安博教育、瑞思学科英语、四季教育均已申请或正式赴美上市。

一边是新三板的“冷淡”,一边是A股、港股、美股的“热火朝天”,怎能不让新东方在线心生转板的念想?更重要的是,今年4月底5月初,新东方、好未来市值相继突破100亿美元;而在美东时间7月28日收盘,好未来市值更是首次超过新东方,在之后的一段时间内,双方市值差距越拉越大,或许这又给新东方带来了一丝“忧愁”。

Z先生也表示,“新东方虽然站在史上最高位的价值链上,但其实它被好未来一度反超了几十亿美金的态势之后一定是不甘心的,一定希望在美国资本市场上有所表现。”

“这特别像一个郁郁不得志的中年人在面临年轻人冲击时所做的应对和反抗。”对于此次新东方在线停牌可能转板的原因,Z先生这样对鲸媒体比喻到,“类似这种情况在互联网行业也出现过,比如四大门户(网站),以前门户是最值钱的,新浪、搜狐(在那时候)是最好的。后来就发现在面临年轻人冲击的时候,四大门户里新浪在它郁郁不得志时,将微博拆出来单独去美国上市,微博现在的市值已经远远超过新浪本身的市值了。”(鲸媒体注:新浪于2000年上市;新浪微博于2014年上市,上市市值为34亿美元。雪球数据显示,截至美东时间11月24日13时,新浪总市值78.11亿美元,微博总市值259.91亿美元。)

另一个给新东方在线带来转板便利的因素是,新东方在线的股东就是新东方(根据新东方在线最新财报,截至2017年上半年末,新东方集团持股67.97%),Z先生也指出,“新东方在线为什么可以做这个事情(转板),或者大部分企业做不了,因为它(新东方在线)的股东就是新东方,它对于回报周期的要求没有那么严格,因为都是自己的钱或者自己持的股份;如果是拿投资人的钱,长时间不上市不交易、不让投资人退出,这是个非常麻烦的事情。”

如此看来,新东方在线日后真要转板也极有可能是个大概率事件了。

转战美股的可能性最大?

从目前主流的上市市场——A股、港股和美股市场来看,新东方和新东方在线会做出什么样的选择?我们不妨猜想一下。

猜想一:A股

近年来,拟从新三板摘牌奔赴A股的教育公司还真不少。明师教育、锐取信息等纷纷主动终止挂牌,并放出消息称拟向A股发出挑战;颂大教育、妈妈网、行动教育等则发公告称公司正在接受上市辅导,冲击A股市场;经历过多次重组夭折的华图教育如今已启动IPO,独立在A股上市;英腾教育则是想通过被中国高科收购,从而曲线登陆A股……

A股似乎成为新三板教育公司换个“栖息地”最理想的场所。国金证券研究所教育行业研究员吴劲草告诉鲸媒体:“从注册地和股权架构来看,三板公司上A股比较容易。”一方面,主板市场在估值、流动性等方面都要优于新三板,有利于企业进行定增和融资;另一方面,公司在主板上市之后也会对自身的品牌有所影响。

也有业内人士向鲸媒体透露,如果公司现在去排队的话,等上1-2年,时间成本太高,不确定因素太多。虽然说IPO加速,但是现在仍处于清理堰塞湖阶段,再加上新提交上市的公司太多,证监会根本无暇顾及。据悉,2016年12月20日,新三板挂牌企业中旗股份(新三板全国扩容后的第一家新三板转板企业)正式登陆A股,公司从申报IPO到正式登陆A股时间为1年10个月时间。

再者,教育资产已经不是主板市场上的稀缺题材。这两年,A股上市公司通过收购教育标的增加教育概念的案例不在少数。更有甚者,也出现了A股上市公司将自身原有主业剥离,专心耕耘教育业务的案例。例如,今年10月,中泰桥梁出售桥梁钢结构业务子公司新中泰一事终于确定买家,如果交易完成,中泰桥梁或将成为A股首支国际教育股。目前,勤上股份也在谋划出售半导体照明业务。

此外,由于新民促法的实施,在法律上得到企业法人身份的培训机构,独立上市已无需考虑身份的问题。但是就目前来看,资本市场对教育资产比较谨慎,投资人还持观望态度。正如翡翠教育联合创始人庄严此前接受鲸媒体采访时所言:“目前纯教育培训服务类的企业,还没有出现在A股独立IPO的先例。今年登陆A股市场的创业黑马,其实主营业务收入是培训费,但是最后IPO的时候所属行业却是休闲、生活及专业服务。”

猜想二:港股

再来看看港股市场。今年,赴港成功上市的教育集团有四家,分别是睿见教育、宇华教育、民生教育,以及新高教集团。此外,提供高等学历教育的中教控股和新华教育、民办学历教育服务机构21世纪教育也提交了港股上市申请,拟登陆港股市场。

我们可以看到,在香港上市的内地教育机构的共性是都拥有校舍实体、重资产、稳定现金流的学历制教育企业。此前,普华永道合伙人周喆在一次公开演讲中提到,这六个运营实体学校的企业,旗下都不止一所学校;并且发展到现在,每个集团的学生人数都在2-3万人或5-6万人的规模;一年的营收至少是3亿,甚至可达9-10个亿的规模。

他还提到,整个内地教育行业的在香港市场的市盈率倍数,相对港股整体市盈率而言更高,也体现了香港市场投资者看好的是内地教育企业盈利性和成长性。

某教育专家也向鲸媒体表达了相似的观点:“港股对公司业绩要求更高。”翻看新东方网此前的招股书和财报,公司2014年、2015年、2016年和2017年1-6月的净利润分别为1062.42万元、1543.70万元、5660.63万元和3453.72万元,与上述已成功在港上市的教育公司亿元以上的净利润相比,似乎显得微不足道。

普华永道总监黄俊荣告诉鲸媒体:“新三板公司摘牌后仍然是一个中国境内的股份有限公司。作为一个中国公司,可以通过H股的形式去香港上市,但根据目前规则,H股上市公司股份无法全流通,即原有新三板公司的境内股东无法通过H股IPO退出。还有一种方式是以红筹的方式去香港或美国IPO,但这需要对原新三板公司进行股权重组,重组过程中涉及税务成本和法律架构重新搭建。”

“在港股市场中,投资人对在线教育的认知度不高。”一位香港教育工作者告诉鲸媒体:“整个港股对教育这一行业都没有太热,包括本土的英皇教育、现代教育等在港股市场也不太火。”

猜想三:美股

今年是国内教育公司赴美上市的一个小高潮,海亮教育、博实乐教育、红黄蓝教育、瑞思学科英语纷纷成功登陆了美股市场,安博教育、四季教育也还在等待审批。业界传闻,几经周折的精锐教育如今也重新架起VIE结构、环球雅思的“接盘侠”朴新教育早已流露出对美股的情愫……

那么,新东方在线选择美股的几率有多大?

“新东方网去美股的可能性更大,因为美股目前对教育资产的市场溢价认知率会比较高,尤其是新东方在美国上市之后,它作为一个同级子公司,可能会得到的市场认可度比较高。”张诚告诉鲸媒体:“新东方有比较成熟的上市经验和相关的财务顾问,另外新东方网依托于新东方,还有‘大树底下好乘凉’的背景。”

前述教育深喉Z先生也认为新东方在线去美股的可能性更大,他表示,“新东方在线去美国上的可能性比较大、确定性比较高,历来还有一些在美国本身有母体、也有它拆分出来的业务在美国上的,比如搜狐和畅游、搜狗,曾经的新浪和微博等。作为新浪拆出来的业务,现在微博的市值是新浪的3倍多。”

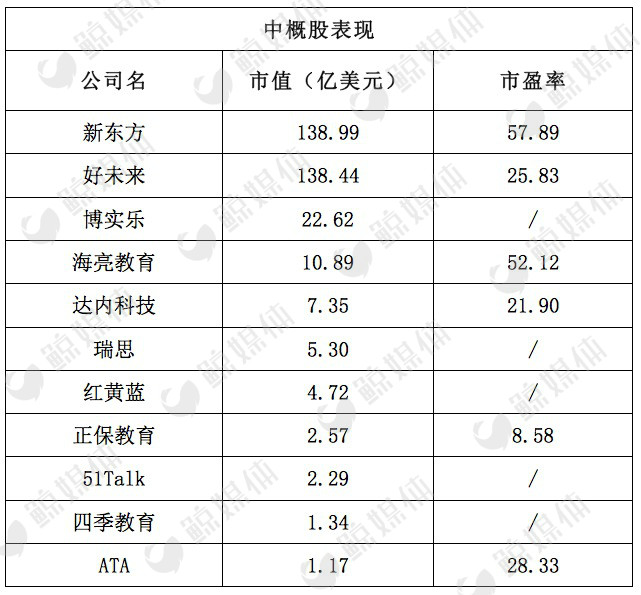

同时,Z先生也表示,新东方在线在美国上市风险与机遇并存。“在上市之后,新东方的好品牌也许会给它带来一些力量。”他坦言,“但是我们又可以看到现在在美股表现比较好的这几家公司,从市值、市盈率角度看,多半还是传统的、规模化结构的公司,例如新东方、好未来、达内,包括红黄蓝等都是规模化的公司(表现更好些)。而打着线上业务、在线业务的公司股票其实表现得都不太理想,比如51Talk和正保就有明显的体现,它们其实表现并不好,所以这是一个大的挑战:你怎么能扭转美国投资的认知,说我们去美国上是好的。”

根据新浪美股数据,截至美东时间11月24日13时,正保教育的市值为2.57亿美元,51Talk的市值为2.29亿美元。上述教育专家告诉鲸媒体:“如果公司的市值与10亿美金相差甚远,去美国上市其实意义不大,因为得不到投资者的认同。”

(来源于新浪美股,截至美东时间11月24日13时,按市值高低排序)

Z先生强调:“怎么扭转美国人的认知,让他们认同这是一个好资产、又有成长性,这是有难度的,所以我觉得机遇和挑战并存,我们既不乐观地看待、也不悲观地看待它。”

不管怎样,业界还是较为看好将来新东方在线从新三板摘牌后奔赴其他战场“长袖善舞”。无论是A股、港股,还是确定性较高的美股,亦或是留在新三板,在新东方这棵 “大树”下生长的新东方在线,接下来会交出怎样的“成绩单”?鲸媒体将持续关注。

行业专家共同推荐的软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用