温氏股份卖猪为什么亏了钱

“亏损这么大,担心明天会不会跌停?”8月18日晚,一位散户在温氏股份(300498.SZ)的股吧里留下了那么一句话,他的担心实际上代表了所有温氏股份投资者的担心。

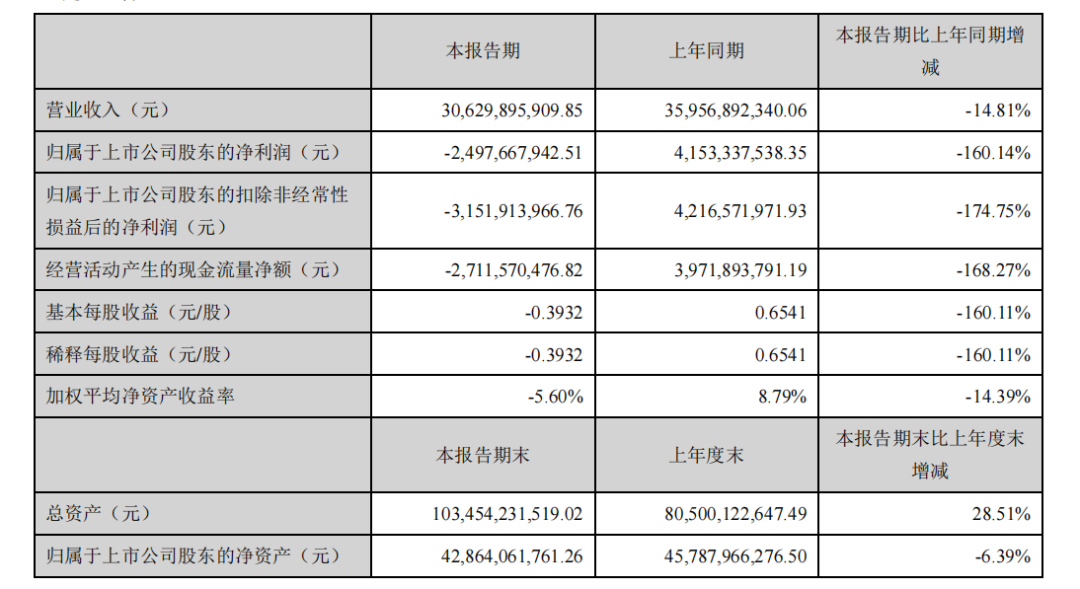

就在这位散户留言的前几个小时,温氏股份披露了2021年半年报,报告期内,公司实现营业收入约306.3亿元,同比减少14.81%;归母净利润亏损约24.98亿元,同比下降160.14%;“扣非”归母净利润亏损更大,达到31.52亿元,同比下降174.75%。

更重要的是,温氏股份今年上半年的“经营活动产生的现金流量净额”为-27.12亿元,同比下降168.27%。

对于温氏股份出现较大幅度亏损,华泰证券认为主要由于生猪价格下跌过快所致。

但是,如果生猪价格下跌过快会影响公司业绩,同样卖猪的牧原股份(002714.SZ)披露的半年报业绩预告显示,公司归母净利润在94亿元-102亿元左右,这究竟是为什么?

巨亏的背后

温氏股份的的主要业务是肉鸡和肉猪的养殖和销售;兼营肉鸭、奶牛、蛋鸡、鸽子的养殖及其产品的销售,公司于2015年11月在深交所创业板挂牌上市。

上市至今,温氏股份把营业收入从482.37亿元做到了2020年的749.39亿元,把归母净利润从62.05亿元做到了2020年的74.26亿元。

但是,养猪、养鸡是很容易受畜禽产品销售价格波动。

温氏股份的鸡、猪主营业务收入各约占总营业收入的50%,构成“双主业双轮驱动”。在温氏股份看来,当不同鸡、猪周期冲击行业生产经营时,公司经营策略具有较大的回旋余地,可对冲行业周期风险,发展韧性足。

统计局数据显示,2021年上半年,全国居民消费价格(CPI)同比上涨0.5%。但是在食品烟酒价格中,猪肉价格下降19.3%。

在今年上半年,猪肉价格的最低价出现在了6月21日,为12.38元/公斤,和年初相比,累计下降幅度更是达到了66.59%,生猪价格用“腰斩”来形容一点也不为过。

温氏股份2021年上半年出现了巨亏近25亿,究其原因也在于“受国内生猪市场行情变化的影响,生猪价格出现大幅度连续下跌,对养猪行业产生较大影响。报告期内,公司的肉猪销售均价23.33元/公斤,同比下降31.34%,加上饲料原料连续上涨推高养殖成本,肉猪类产品毛利率为-11.63%,同比下降50.02%,公司肉猪类产品利润同比大幅下降。”

在今年上半年,温氏股份销售肉猪(含毛猪和鲜品)468.73万头,毛猪销售均价 23.33元/公斤,同比下降 31.34%,加上饲料原料连续上涨推高养殖成本,公司肉猪业务利润同比大幅下降,出现较大亏损。

从温氏股份的毛利率可以看出,这种亏损的严重性,其今年上半年肉猪类养殖的毛利率为-11.63%,较2020年上半年下降了50.02%。

除了肉猪价格下跌以外,温氏股份还“根据市场行情及实际业务情况计提了存货跌价准备,同时还计提了股权激励费用、其他绩效等,合计约7亿元。”

由此可见,温氏股份今年上半年业绩巨亏的原因有二,一是生猪价格下跌,二是计提了存货跌价准备。

牧原为何能赚钱

尽管2021年上半年猪肉价格下跌受多重因素叠加所导致的,但从根本上来讲,还是因为产能恢复加速释放带来的供应过剩。

数据显示,2018年“小非”对我国生猪养殖形成重创,导致2019、2020年猪价飙升,养猪真正成为暴利行业。因此,无论是资本还是中小散户,都趋之若鹜,再加上政策的引导,从2019年10月至今,无论是生猪存栏还是能繁母猪存栏,都出现持续恢复。

2021年3~5月份,生猪存栏在这些因素的影响下,环比增速更是明显加快。

微观经济学早就说明了一个道理,供给加大,需求不变,必然导致价格下跌。

因此,生猪价格进入今年6月以来,由于消费终端需求持续低迷,屠宰企业销量不佳继续压低生猪收购价格,从而导致猪价继续维持下跌调整态势。

6月16日,国家发改委发布生猪价格过度下跌三级预警。6月30日,国家发改委发布信息称,6月21日至25日,全国平均猪粮比价为4.90∶1。已进入《预案》设定的过度下跌一级预警区间(低于5∶1),中央和地方将启动猪肉储备收储工作。

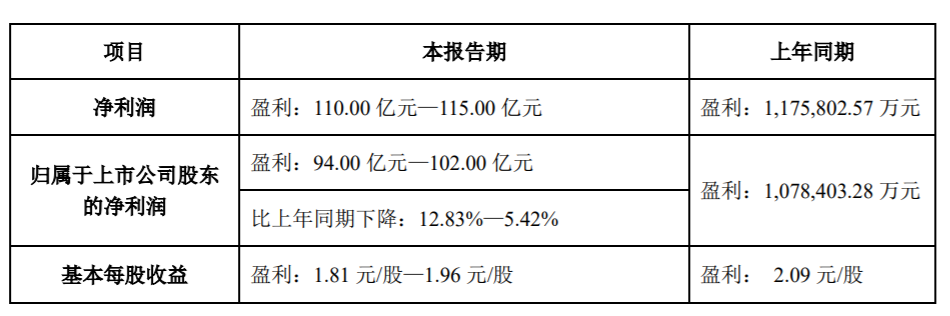

7月14日,牧原股份发布了2021年上半年业绩预告,预计上半年归属于上市公司股东的净利润94亿元-102亿元,相比去年同期的107.84亿元,下降12.83%-5.42%。

究其原因,牧原股份的解释是“报告期内公司生猪出栏量较去年同期大幅增加,但由于国内生猪产能逐渐恢复,2021年上半年生猪价格较去年同期有所下降,导致公司2021年上半年经营业绩较去年同期有所下降。”

尽管生猪价格下跌严重,但是牧原股份上半年依旧能够赚到近百亿元的净利润,的确令人惊诧。

除去温氏股份亏损以外,“生猪出栏量老二”的正邦科技(002157.SZ)今年上半年也是预计亏损12亿元-14.5亿元,原因就是“受国内生猪市场价格下滑的影响,导致公司业绩阶段性承压。”

有分析文章曾经认为,牧原股份的盈利在于成本的控制。

7月26日,牧原股份在接待机构投资者调研时候谈到,公司6月份当月商品猪完全成本略高于15元/公斤,预计下半年可以时点或阶段性达到14元/公斤的成本目标。公司将持续提升经营管理,降低养殖成本。

当机构投资者问到,“公司成本下降主要依靠哪些措施?”

牧原股份的回答是,“通过猪群健康管理,核心指标是成活率的提高。公司在快速发展过程中,由于受疫情影响、新人员影响,内部不同区域、子公司、场线的成本离散度较大,成绩落后的场线较多。目前首先要通过对生产成绩明显较差的场区深入分析,找出原因,然后将人员培训、管理强化、绩效考核等深入结合起来,解决落后场次,持续提升养殖成绩,降低生产成本。”

如果仅凭借降成本就能提高利润,牧原股份的管理能力就真的很厉害。但是其财务一度市场质疑,也曾被深交所明确问询要求说明“公司近三年又一期的毛利率变化情况,说明是否与同行业存在明显异常。”

但是,牧原股份坚持认为,公司生猪养殖毛利率高于同行业上市公司是合理的。“公司生猪养殖毛利率高于同行业上市公司的主要原因系与种猪与仔猪来源、生猪产品结构和生猪养殖方式等存在差异。”

从猪价还会下跌吗

去年8月到今年8月,温氏股份和正邦科技的股价跌了近一年。

其中,温氏股份从25.39一直跌到8月19日的13.11元,正邦科技从26.68元一直跌到8月19日的9.17元。

由此可见,生猪价格下跌对二级市场股价的影响,那么,未来生猪价格还会跌吗?

我国商品肉猪销售价格有着明显的周期性特征,波动周期一般为3-5年,行业内习惯性称之为“猪周期”。2010年以来,全国生猪养殖业经历了两轮完整的“猪周期”,分别是“2010.4-2014.4”和“2014.4-2018.5”。

目前,生猪销售价格正处于第三轮“猪周期”中。

2018年8月,受非洲猪瘟疫情影响,国内能繁母猪存栏急剧下降,生猪供应缺口扩大。受供需关系影响,2019年3月生猪价格开始大幅上升并在后期高位运行了较长时间。

据中国农业农村部统计数据显示,2021年6月末全国能繁母猪存栏4564万头,为2017年年末的102%;生猪存栏4.39亿头,恢复到2017年年末的99.4%;2021年上半年,生猪出栏33742万头,比上年同期增加8639万头,增长34.4%;猪肉产量2715万吨,同比增加717万吨,增长35.9%。

温氏股份2021年半年报指出,今年以来,全国能繁母猪存栏量持续恢复,生猪市场供应能力加快恢复,致使2021年上半年全国生猪销售价格连续大幅下降,并于近期维持底部震荡。

为了应对猪周期影响,温氏股份在7月26日接受机构投资者调研时候表示,公司主要通过几种方式做好相关准备:

1、比行业早半年控制资本开支。

2、公司现有库存现金充裕,融资渠道丰富。

3、公司4月份成功发行可转债,募集了92.97亿元。

4、上半年已筹备较多资金,确保资金安全。

5、公司现有包括美元债、公司债、中期票据、超短融、商业银行综合授信等各类融资工具剩余额度充足。

同样在接受机构调研时,牧原股份认为,生猪产能的恢复将带来生猪价格的回落,虽然未来价格可能有季节性反弹,但生猪价格总体呈下降趋势,预计生猪行业在2022年或2023年将到达底部。“公司需要做好2022年迎接价格低点的准备,现在一季度完全成本16元/kg左右。”

8月6日,中信期货的研究报告指出,从调研养殖端、屠宰端、饲料消费端看,本轮非瘟疫情造成四川生猪存栏受损严重,预估影响幅度不低于15%,结合河南洪涝影响,预计影响三季度生猪出栏节奏,猪价有望今年8月中下旬到9月企稳反弹,四季度再度走弱。

8月17日,生猪期货目前以下行为主,延续8月以来的跌势逐渐探底,跌幅近2%。

由此可见,生猪价格处于“猪周期”的下降通道中,不排除猪价继续下跌的可能性。

那么,对于牧原股份、正邦科技和温氏股份来说,谁能够控制好成本,谁或许才能够在“猪周期”中盈利。

本文来自微信公众号“一号公司”(ID:yhgs_2018),作者:高山,36氪经授权发布。

行业专家共同推荐的软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

新锐产品推荐

每刻报销

- 4.0

(541)咨询产品免费试用Worktile

- 4.4

(81)咨询产品免费试用法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用SAS BI

- 3.3

(6)咨询产品免费试用Tita

- 4.5

(95)咨询产品免费试用