现金贷一大转型出口:员工贷,到底是不是一个好的模式?

文 | 米格

现金贷被监管之后,行业立马出现了两派。

一派是“漏洞派”,开始寻找各种绕过监管的方式,并通过“撞线”去试探监管底线;

另外一派是“创新派”,他们在寻找新的商业模式和途径,能符合监管,同时可以长足发展。

2018年,两股力量的交错,成为现金贷行业的主旋律。

而最近渐渐火热的“员工贷”,就是一次尝试——这其中,有真正的创新,也有浑水摸鱼。

那么,这个号称风控简单、背靠场景的贷款模式,会成为主流吗?

01 巨头试水

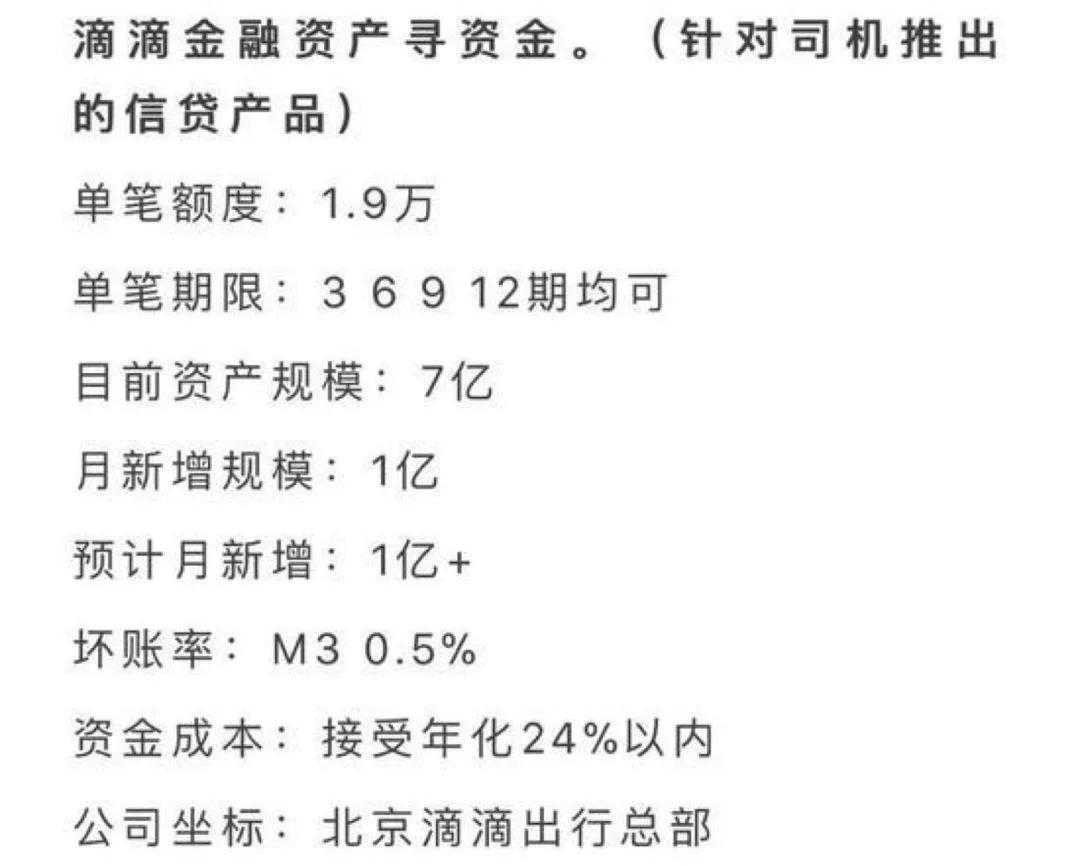

近日,有媒体爆出,滴滴成立金融事业部,并试水“司机贷”。

实际上,在春节期间,滴滴已开始布局行动。

知情人士透露,“接下来,滴滴不再对涉水金融业务遮遮掩掩,2018年会重点推进。”

“司机贷”是滴滴金融布局的第一款试水产品。

主要模式,就是给滴滴旗下的司机发放贷款。

而目前,滴滴的司机数量,已多达2100万人,人数基数极大。据媒体报道,目前滴滴月放款额度高达1亿,至少已放款7亿元。

实际上,开展类似滴滴这种“员工贷”的大公司,不在少数。

早在2016年年末,富士康就与我来贷合作推出了“员工贷”,针对的是富士康旗下员工。

“富士康的基层员工虽然薪资不高,但是却拥有很强的消费能力,并且年轻的员工,也可以接受提前消费的观念。”业内人士陈晓表示。

类似滴滴和富士康这样的大公司,员工众多,贷款需求旺盛,天然有做“员工贷”的优势和土壤。

而他们选取的方式,除了自建金融之外,也会和一些金融公司合作。

此外,还有不少金融公司号称推出了“员工贷”。

比如拉卡拉、久金所等。

实际上,员工贷由来已久,并非现在才有的创新金融产品。

在早期,大部分是企业用于给员工的福利,解决员工一些暂时的资金困难。

比如,阿里和腾讯,3年以上的员工可以申请无息贷款,有媒体曾报道金额高到10万-50万。

这个就是纯福利。

但还有一些公司,是将其视为金融业务。

比如滴滴成立滴滴金融,给司机放款,是为了激活金融板块,除了福利,也有盈利的目的。

02 “跑不了”贷款

最近,员工贷的集中火热,背后是有多个因素在起作用。

监管后,所有的现金贷要求必须有“场景”,员工贷某种意义上说,也算有场景。

比如,司机贷,可规定申请贷款是为了买车辆保险、车辆维修等用途。

“还有,金融公司去给一家企业的员工提供贷款,这个模式应该算2B,而不是直接2C,这样也可以绕过监管。”业内人士称,员工贷这个模式,暂时没有监管风险。

因此,才有不少人认为,“员工贷”可能是现金贷转型的一大出口。

除了符合监管外,员工贷这个模式的风控,相对要容易很多。

贷款的风控,无非就是考核对方两项指标:还款能力和还款意愿。

首先,员工的薪资出自企业,“没有任何一家公司比它更能掌握贷款者的流水和信用状况了。”陈晓表示。

还款能力,一目了然;而还款意愿,也很可控。

员工如果还想继续在公司待下去,肯定不敢赖账;如果实在不还,还可以直接从他的工资中扣除贷款。

据某金融公司的业务负责人薛锋称,他们与某企业合作的“员工贷”,坏账率几乎为零。

而另一方面,用户基数也是“员工贷”的一大优势。

陈晓表示:“别的互联网金融创业公司,还在苦哈哈找用户的时候,‘员工贷’背后就现成的员工基数。”

而这个模式的可行性,早就得到过验证。

2008年,全球金融危机的时候,有一家金融公司,却活得特别好。

他们的业务,主要是给香港的菲佣放贷。

在香港,菲佣是很庞大的一个群体。

据香港劳工及福利局局长罗致光介绍,截止2017年11月,香港家庭聘用超过36万外佣。

为了管理这个群体,香港制定了详细的法律法规,规范行业。

菲佣来到香港打工,是需要先到中介公司做职业培训后,才能上岗的。

为了管理她们,中介公司会要求菲佣上交护照。

接着,菲佣被安排到各个家庭打工,中介公司还要在其中规范菲佣的行为,并且,工资都不是雇主给他们发放,而是通过中介公司发。

值得注意的是,中介手里掌握了护照和工资两个重要的筹码。

而菲佣这个群体,一般家庭很穷,经常有急需用钱的需求。于是,中介公司开始于金融公司合作,给菲佣发放贷款。

这个模式发展得极好,即便是金融危机,几乎都没受到影响。

“实际上,在法律保护下,这个商业模式一直保持着高收入、高利息、低不良,收入稳定的状态。”渣打银行前CRO牛佳耕对这个模式颇为赞赏。

“形成闭环,同时风险可控,一个好的商业模式,就是应该如此自洽的。”牛佳耕称。

风险可控、符合监管、无获客成本,如此看来,员工贷确实是一个非常好的模式和转型方向。

但在落地之中,却又遭遇困难重重。

03 道阻且长

尽管尝试者众多,但并非所有人都是诚心一试。

2015年年末,网上就出现了拉卡拉“员工贷”的身影。

公开资料显示,拉卡拉的“员工贷”针对于优质白名单企业,仅面向拉卡拉合作企业的正式员工,无需抵押的线上贷款业务。

“你们是只针对白名单企业放款吗?我怎么知道我的公司在不在白名单?”一本财经询问拉卡拉的业务人员。

“只要是国企、上市企业等优质企业的员工,社保公积金6个月以上,就可以申请员工贷。”拉卡拉贷款业务人员周越称,门槛其实没那么高。

周越称:“之前最高能贷出30万,但随着政策的变化,目前额度不会和之前那么高了。”

“其实,很多金融公司,说是员工贷,实际上和现金贷毫无区别。”陈晓称,一切都只不过是绕过监管的套路。

而认真在尝试员工贷的公司,目前也是困难重重。

“合作放贷的金融机构,在规模、资金上都处在尴尬境内。”知情人士薛锋表示。

尽管看起来风控可控,但中间放了一个强大的核心企业,想分得太多羹,不太可能。

这就是供应商的悲哀。

核心企业的话语权太强,供应商只能依附其上。

“很多企业是作为员工福利,给他们放贷的,所有利率要求非常低,年化率还不到10%。”薛峰称。

而这种情况下,金融公司还想盈利,就得把资金成本压到极低。

“随着监管趋严,现在拿到低成本的钱,越来越难。”薛锋说。

除了利率薄之外,这个模式想规模化复制,难度也比较高。

首先,你得找到人数众多的大企业合作。

“与小公司合作,万一公司与员工联合骗贷,风险就极高。”一位业内人士表示。

另外,每家公司、所处的行业都不一样,可能在风控上也有所差异。

“对于我们而言,每家公司都要重新去做风控模型,其实操作成本很高。”薛锋表示。

让人不得不担忧的是,员工贷可能会成为一项“小而美”的生意,很难规模化复制。

尽管如此,行业内大部分从业者依然认为,这个模式值得去深耕。

“各个公司的风控不同,但同行业的风控,却极为相似。”一家金融科技公司也正在开发现金贷产品,其负责人称,他们涉及产品的逻辑,不是针对公司,而是针对行业。

比如,司机贷,除了和滴滴合作,还有其他的网约车平台,甚至出租车公司等等,都可以合作。

这个2B再2C的商业模式,尽管盈利难,规模化难,但也有不小的想象空间。

2018年,整个消费金融行业在监管的重压下,将是艰难的一年。

因此,任何有价值的创新,都值得去尝试和深耕。

(应受访者的要求,文中部分人名为化名)

行业专家共同推荐的软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

新锐产品推荐

DATA DANCE

- 0.0

(0)咨询产品免费试用BRAVOWHALE祺鲲科技

- 0.0

(0)咨询产品免费试用一叶智能

- 0.0

(0)咨询产品免费试用章鱼IO

- 0.0

(0)咨询产品免费试用DataEye

- 0.0

(0)咨询产品免费试用爆米兔

- 3.0

(1)咨询产品免费试用