一年巨亏27亿的完美日记,到底亏在哪?

编者按:本文来自微信公众号“鲸商”(ID:bizwhale),作者:张伟伟、王晓萱,编辑:李清乐,36氪经授权发布。原标题:《一年巨亏27亿的完美日记,真被宣告“死亡”了?》

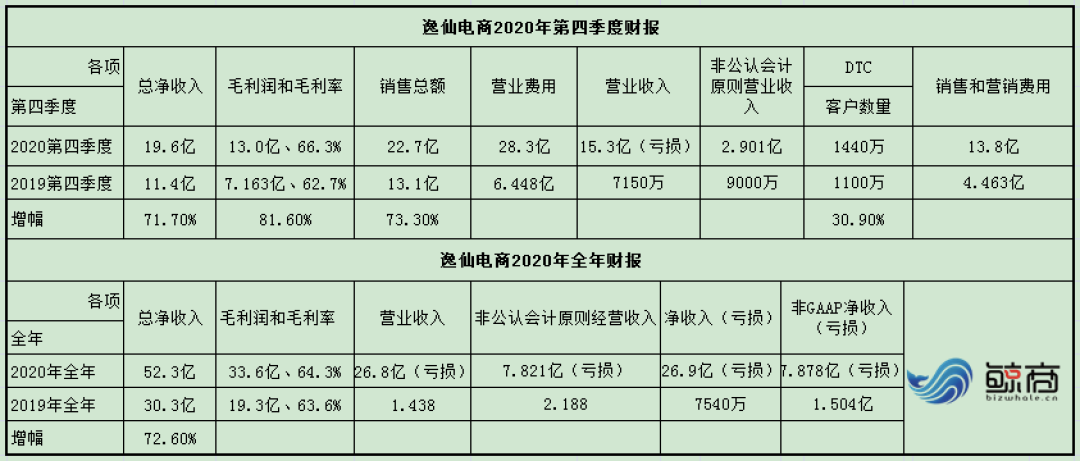

几天前,完美日记的母公司逸仙电商(NYSE:YSG)发布财报,其2020年“巨亏”27亿元的消息炸开了锅,同时被舆论“宣判死亡”。

尽管完美日记2020年全年营收52.3亿元,但因净亏损金额过大,被一些“砖家”拿来调侃称,“完美日记在为KOL/KOC们打工”,由此盖棺定论——电商起家的“新国货”没未来!

对标欧莱雅,完美日记突围还有希望吗?延展到新消费品牌,完美日记引以为傲的DTC模式,可不可学?其中有哪些坑?

透过现象看本质,鲸商从财务解读入手,到商业模式复盘,与你一探究竟。

到底亏在哪?为什么亏?

网上对完美日记的大部分问题,聚焦在了“亏损”层面。

财报显示,2020年完美日记母公司逸仙电商全年净亏损为26.9亿元,这与上年净收入为7540万元形成巨大的反差。导致巨亏的矛头,被指向了2020年第四季度的财报。

当季总运营费用高达28.3亿元,销售和营销费用、一般和管理费用大幅增长,占去了94.3%。其中“销售和营销费用”为13.8亿,高于上年同期三倍。被指是导致第四季度的运营亏损15.3亿元的主因,也拖累了全年的营收业绩。

这笔“销售和营销费”,共包含了三大块:广告、营销和品牌推广成本、体验店开发期间产生的费用。此外,根据美国公认会计准则,首次公开募股时确认的股份补偿费用,并非全部拿来做推广了。实际上,第四季度的非公认会计原则运营亏损应为2.901亿元。

这笔营销费,也不单单花在了完美日记上。

2020年第四季度逢双11、双12,两场大促活动,逸仙电商对旗下品牌完美日记、小奥汀、完子心选都做了重点推广,这三个品牌都有不错的业绩表现。

仅以双11为例:完美日记蝉联彩妆销冠、小奥汀成交额为2019年同期30倍,完子心选首次参加天猫双11销售额超3000万。

烧钱是逼不得已,不烧钱更没后路。

或许酒水饮料品牌可以采取传统营销模式,先从线下的商超、新零售业态等渠道着手反推线上,但是美妆个护品牌新品牌,线上不烧钱就很慢。

欧莱雅集团旗下有30多个品牌,占据国内一二三线及三线以下的市场。包括与海蓝之谜分庭抗礼的超一线品牌赫连娜,以及乔治·阿玛尼、科颜氏、理肤泉、等等。

自从1996年欧莱雅进入中国大陆市场后,就将中国定为第二个市场全力出击。在其强势掠夺下,二十多年来线下死掉的国货品牌一批接着一批。

从小护士开始,郑明明、完美、协和、大宝、自然美……这些曾经在中国市场广为人知的国货品牌,要么销声匿迹,要么被挤到了边缘市场,生存艰难。

在年轻人都“活”在互联网上,走线上渠道,是新国货品牌的不二之选。

自从完美日记成功出圈以来,竞争对手们也在学习完美日记的玩法。近年来,花西子、橘朵、Colorkey、HFP等新玩家开始重金抢夺KOL,这也直接导致了KOL流量价格的不断攀升。

国际大牌也开始改变策略。2018年开始,MAC、兰蔻、YSL等品牌陆续发力抖音、小红书,直播带货等流量端,并尝试与草根KOL合作方式。

中金公司研究所的数据显示,通过以上流量端,2020年资生堂、欧莱雅、雅诗兰黛的销量增幅均超过60%,而同期完美日记的销量增长仅为22%。

面对竞对的强横,完美日记不进则退。

体验店开发期间产生的费用,也是完美日记营销重大开支。

完美日记用一年半便迅速开了200家店。雅诗兰黛进入中国27年,目前门店也未超过400家。

逸仙电商新零售事业部总裁冯琪尧曾公开表示,完美日记打算未来三年在全国开店600家。根据招股书,截止2020年9月,体验店相关支出为1.96亿,两年以来平均每家店的花费为126.23万元,如果完美日记计划在2022年门店总数超过600家,意味着接下来还要再开至少350家门店。

以目前门店成本计算,意味着线下店前期投入方面,至少再花费数亿元。

在全年净亏损中,有相当一部分是股权激励费用,这笔费用与实际经营活动毫不相干。非美国通用会计准则下(Non-GAAP),逸仙电商全年净亏损应为7.878亿元。

逸仙电商为此解释是:2020年是公司重点战略投入期,在线下、研发及品牌升级等方面均进行了重点投入。品牌仍处于成长期,亏损主要源于战略性投入的加大。新品牌矩阵尚未进入收获期。

亏损以外被忽视的是,2020年第四季度和全年的增长数据。逸仙电商全年的总净收入增长到52.3亿元,同比增长了72.6%,第四季度贡献了19.6亿元。

逸仙电商把这个成绩归功于,“客户数量的增加推动了美容产品销量的增长”。这与品牌创立之初,逸仙电商采用DTC品牌模式有着密不可分的关联。

DTC客户通过公司在第三方电子商务平台上的网店、公司在微信上的渠道和体验店来订购产品。品牌直达消费者,快速响应消费者的需求。

第四季度DTC客户数量增长到了1440万,而上年同期是1100万。DTC销售渠道贡献了公司大部分的收入。

DTC模式也是欧莱雅等海外众多新老品牌惯用的互联网营销手段。现在已有不少做得好的 DTC 品牌开始进入到线下市场了。

与传统门店不同,DTC 品牌门店会更强调体验。同时,品牌们会在门店增加“生活方式”的元素。逸仙电商通过DTC用户增长,为线下体验店导流。

学欧莱雅,是把“双刃剑”

五轮押注完美日记的高瓴资本,其创始人张磊曾对黄锦峰说,“中国一定有机会诞生新的欧莱雅”。

不过,完美日记和欧莱雅是“基因”截然不同。完美日记创始人&CEO黄锦峰曾就职于宝洁“市场研究部门”。三年后,黄锦峰前往哈佛商业学院就读MBA,随后加入淘品牌时期的御泥坊,谙熟电商玩法。

欧莱雅集团创始人欧仁·舒莱尔是化学专业出身。在进入法国制药中心后,舒莱尔偶然接触到染发剂领域,3年后,他就拥有了自己的第一个发明专利——一种新型无毒染发剂。染发小作坊逐渐发展为全球大公司,生产领域也逐渐由单纯的洗染产品扩展到整个日化用品范围。

创始人迥乎不同的经历、经验,决定了企业向着两个方向发展。

完美日记伴随Z世代、国货潮流兴起,偏营销型打法。历经4年发展成功上市,市场份额主要归功国内。欧莱雅历经百余年发展,以研发为主,已遍布150多个国家,拥有36个品牌。在2019年,亚太地区成为欧莱雅市场份额最大地区。

殊途同归的是,两个企业都在上市后偏爱“拿来主义”——并购。收购是场拼图游戏,为了让企业的商业版图更完整。过程中成败皆有,得失另算。

完美日记品牌定位是中低端用户。其母公司在收购平价品牌小奥汀、法国高端品牌Galénic后,在今年3月底即将完成对 Eve Lom的收购,想借此打开高端市场。并且其护肤板块在持续攀升,从2018年的0.8%上升到2020年第三季度的12.9%。

Eve Lom俗称“卸妆膏中的爱马仕”。不少网友称完美日记这次操作,像“吉利收购沃尔沃”、“微商收购LV”。

更有不少人关心Eve Lom的价格与质量问题。逸仙电商方面曾公开表示,收购完成之后,仍将由原团队继续支持产品生产研发等相关工作。收购是为了提升公司产品研发能力与水平,未来会继续在国际市场上寻找优质品牌标的。

完美日记在收购大牌过程中,质疑远大于肯定。

反观欧莱雅,从1964年收购兰蔻到1985年收购Ralph Lauren,一路高歌猛进。实现从大众消费到高档奢侈品的产品线,以及从美发到护肤、彩妆、香水的品牌矩阵。

在中高端品牌收购上,欧莱雅比完美日记成功。但对于国内下沉市场、消费者心理、市场变化速度以及品牌自身定位上却判断不足。

欧莱雅当初是站在金字塔尖逐步向塔基布局的,一向高高在上的欧莱雅很难降低姿态去重视中低端市场,但又无法容忍中国品牌争夺市场份额。于是,诞生于上世纪90年代的“小护士”成了第一个牺牲品。

欧莱雅陆续在2003年、2004年和2013年收购了小护士、羽西和美即,深入中国本土品牌布局。却导致了小护士这个国民品牌没落,羽西一直不温不火,美即也渐渐消沉的结局。

而在中国市场,完美日记胜在熟悉本土市场以及新玩法,决策效率高。

在这个男生都重视护肤,爱化妆的时代,以90后至00后的Z世代年轻消费群体为切入点,对标欧莱雅动则几百上千的美妆产品,杀了欧莱雅个措手不及。

并且完美日记在收购小奥汀后,迅速帮小奥汀打开市场。这是欧莱雅等跨国企业的短板。

用收购的方式,完成品牌矩阵,逐步实现品牌向中高端市场升级目的。所以目前还不能说“完美日记的自身产品与收购完全失败”。

缺少拳头产品,品牌如何破局?

随着ROI下降,不少品牌逐渐被“渠道绑架”,新品牌上线,购买KOL流量价格都在水涨船高。烧钱式打法也带来了新的问题和隐患。

比如新品牌上线、购买KOL推广、植入流媒体平台、线下开店等项目,都要烧钱。这是线上美妆品牌起盘时的必经之路。

完美日记私域转化、粉丝与KOL忠诚度都较低。盒饭财经曾在其文中表示,完美日记曾发生过KOL因对合作费用不满转推竞品的事情,结果:该KOL粉丝纷纷退群,最后成为竞品的“粉丝”。

如此低回收高投入的砸钱式营销,给国货美妆带来不良示范。不过玩转营销的企业不止完美日记一家,花西子也会因为频频出现在各个社交平台,引起消费者反感。

品牌像一个“营销咖”,会让消费者对产品“先入为主”的产生不良印象。

另一方面,这些钱花在拉新,因为完美日记的复购率似乎看到天花板。针对“首次购买用户在次年至少复购一次占比”这一项,完美日记在2019年的增速高达30.8%,而2020年的增速则仅有2.6%。不少消费者心中,会把完美日记与“大牌平替”相链接。其品牌复购一般,用户心智、品牌势能建立缓慢。

这主要是因为完美日记缺少拳头产品。欧莱雅有玻色因产品,雅诗兰黛有二裂酵母的系列产品,SKII有PITERA的神仙水,帮品牌撑起一片天。

面对部分消费者对完美日记产品品质不满。完美日记如何打造自己的拳头产品?这个问题在其赚到钱、融到资后才好解决。

2019年逸仙电商与全球最大的化妆品ODM企业科丝美诗在广州合资成立了化妆品研发和生产基地——逸仙生物科技(广州)有限公司,公司持股比例为49%。而科丝美诗为迪奥、欧莱雅、香奈儿等多家国际知名美妆品牌代工厂。该计划投资7亿元,预计2022年正式投产,产值高达20亿元。

没过硬供应链做保障的话,完美日记极易成为美妆界的瑞幸咖啡,高开低走。

聚美丽创始合伙人兼首席内容官夏天曾告诉鲸商,国内外美妆市场的中低端品牌距离在靠近,但高端的差距越来越大。

完美日记作为仅成立四年的国货美妆代表之一,不会因为一时亏损就满盘皆输,他需要时间沉淀产品、核心竞争力。完美日记并不“完美”,不值得消费品公司照搬照抄。

大厂都在用的企业培训平台软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用