教育分期:摒除浮躁,大有可为

消费正成为经济增长的重要驱动力,截止2018年9月末,最终消费支出对GDP增长的贡献率为78%,较去年同期提升了14个百分点。在各主要消费场景中,教育、医疗保健等既可视作消费,也是一种自我投资,而投资自我,恰恰是居民在满足衣食住行基本需求后典型的消费升级方向。

个人培训&教育分期:场景与金融的融合

从2017年全国居民人均消费支出结构看,食品烟酒(29.33%)、居住(22.41%)、交通和通信(13.64%)、教育文化娱乐(11.38%)、医疗保健(7.92%)位居前五名,衣食住行仍是消费主力,教育文化娱乐、医疗保健等也成为重要驱动力。

据弗若斯特沙利文估计,2017年,国内教育市场规模约为1.15万亿元,自2013年以来保持了9.95%的复合年增长率。其中学历教育阶段的在校学习支出约为5171亿元,占比44.98%;各种课外辅导、职业培训、语言教育、留学教育和基于兴趣的各类付费学习等支出(在本文中统称为“教育培训”)约为6325亿元,占比55%左右,自2013年以来保持了14.39%的复合年增长率。

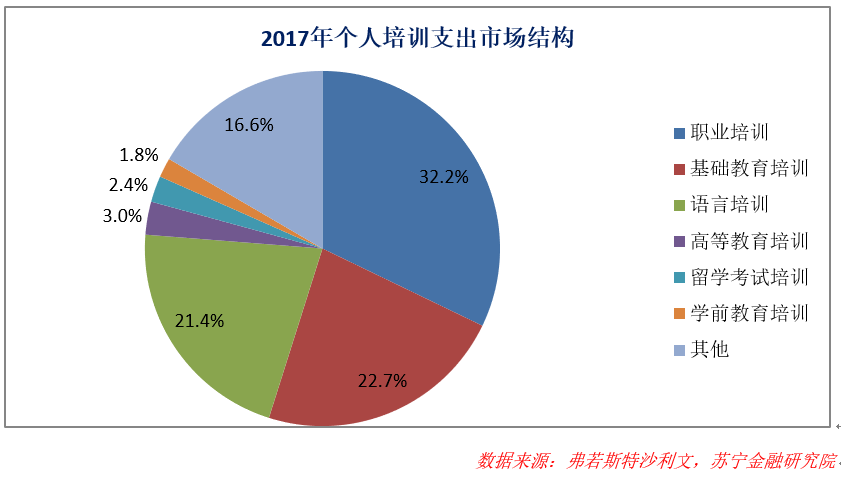

从2017年个人培训支出结构来看,职业培训、基础教育培训(主要由义务教育阶段的各类辅导班构成)和语言培训占据前三甲,占比分别为32.2%、22.7%和21.4%。

在各类场景中,学前教育培训和基础教育培训属于家长付费,金融分期产品的需求有限;职业培训和语言培训成为教育分期的主流拓展场景。

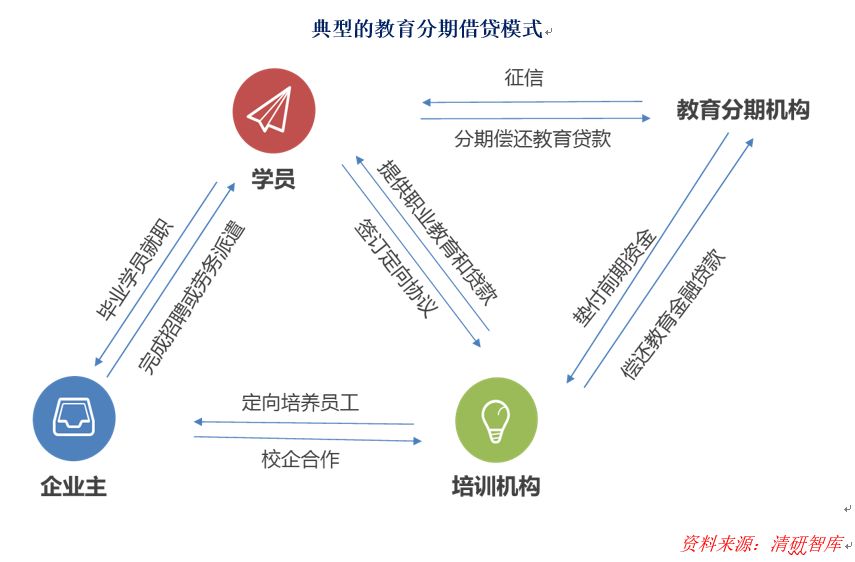

在一个典型的教育分期模式中,共有企业、学员、培训机构、金融机构四方参与其中。于企业而言,与培训机构合作获取合格员工;于学员而言,借助教育分期支付学费;于培训机构而言,借助金融杠杆的力量扩大生源;于金融机构而言,提供教育分期产品获取利润。大家各取所需,构成一个闭环生态体系。

典型的教育分期借贷模式

以IT职业培训机构达内科技为例,2017年,与310家企业合作,向12万学员提供了16项成人培训课程,课程费用在1.58-2.68万元之间。参加培训的学员以刚毕业的学生和年轻人为主,自有积蓄有限,学费主要来源于贷款。2013-2017年,达内科技入学学员中,分别有56.9%、55%、50.4%、55.1%和52.4%的学生使用了教育分期。

在招股说明书和历年的年报中,达内科技一直把维系与金融机构的合作关系视为影响业务增长的重要因素。在2017年年报中,达内科技便重点提到了度小满金融(原百度金融)、中银消费金融公司等金融合作伙伴对其业务发展的重要性。

教育培训的辩证:是消费还是投资

其实,无论从供给侧(金融机构)还是需求侧(学员)来看,教育分期都算是一款好产品,这是由教育培训场景本身的属性决定的。

站在金融机构角度看,教育培训场景之所以受到青睐,除了快速增长的市场潜力外,教育培训给借款人带来的收入升值效应也是重要原因。

我们不妨先思考一个问题,银行为何敢于给企业贷款?抛开抵质押担保等因素不谈,归根结底在于,银行相信当企业把贷款资金用于扩大再生产时,可以显著提高其在未来年度的盈利能力,盈利能力便等于还款能力。如果企业投入1元钱可以带来1.5元钱的利润,银行自然是敢借钱的。相反,如果企业全部借款都用于发工资,银行肯定会躲得远远的。

同样的道理,如果一个刚毕业大学生贷款1万元购买一部iPhone XS手机,金融

机构要仔细评估借款人资质,因为用1万元的手机并不能提高借款人未来的收入水平。相反,如果借款人贷款1万元进行职业培训,于金融机构而言,则要放心地多。毕竟,大概率上看,教育培训能够提高借款人未来的收入水平,从而提高其还款能力。

而站在学员的角度,相比一般消费支出,把钱用在教育培训上也往往是更加理性的选择。

大家想一想,很多家长自己紧衣缩食,在孩子教育支出上从来不含糊,原因是什么?因为教育支出是一种典型的投资性支出,当下支出1万元,孩子可受益一生。以80年来分摊,每年的成本不过125元。

这同样可以解释,为何一半以上(参照达内科技的数据)的学员宁愿贷款付学费也要参加培训,因为教育培训于他们而言,是对个人未来的一种投资,甚至是改变人生轨迹的机会。假定一项技能的有效期为5年,若每年额外带来2万的收入,那么当期支出2万的学费便是值得的;更何况,绝大多数技能培训也是可以受益终生的。

金融机构放心贷,学员也愿意借,教育分期的快速发展也就不难理解了。

教育分期的数字普惠金融价值

据2017年《新蓝领教育消费行为调查报告》报告显示,95后新蓝领参与职业教育的意愿高达86.5%,近5成倾向于用分期付款的方式支付学费。提升职业技能、增加就业机会、提高收入是新蓝领选择职业教育培训的三大原因。但报告也发现,七成新蓝领来自三四线城市和乡镇农村,家庭经济底子薄,因为缺乏可抵押物、央行征信几乎空白等原因,也难以获得银行等传统金融的信贷支持。未参与培训的新蓝领中,4成以上因高额学费止步职业教育之外。

通过互联网的技术,将金融服务带给这类人群,帮助如此庞大的群体完成整体职业技能升级,恰恰是数字普惠金融应有之义。度小满金融是职业技能教育市场的重要参与者,据公开信息显示,通过与职业教育龙头企业新华教育集团等合作,其旗下的“有钱花教育分期”在新蓝领中已经获得83.2%的支持度,成为政策性金融和开发性金融的重要补充。

当然,教育分期发展过程中的风险也不能忽视。几乎所有的服务性场景分期,都会面临来自于场景方的风险,于金融机构而言,遇到问题便解决问题,通过科技手段去严控场景方的风险,例如通过基于人工智能的活体识别确认贷款申请人是本人操作,通过视频面签确认是申请人本人的贷款意愿,因噎废食最不可取。

站在宏观的视角,消费升级的大幕已经开启,作为少有的投资性消费场景,教育培训市场大有可为,教育分期,也还有广阔的天地。

作者:薛洪言,苏宁金融研究院互联网金融中心主任 来源:洪言微语

行业专家共同推荐的软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用上上签电子签约云平台

- 4.0

(173)咨询产品免费试用七牛云-对象存储

- 4.0

(1)咨询产品免费试用旺店通

- 4.3

(6)咨询产品免费试用云翌通信-智能销售系统

- 3.0

(1)咨询产品免费试用