万亿团餐市场还缺个独角兽

编者按:本文来自微信公众号“零售老板内参”(ID:lslb168),作者:孙园,36氪经授权发布。

核心导读:

1.中国团餐市场当下局面如何?

2.团餐市场下一个机会是什么?

3.团餐市场目前竞争态势如何?

中国4万亿餐饮市场中,有这样一个行业,占据了1/3的市场份额,却常年处在聚光灯外不被注意。

它无处不在,它是学校食堂、是企事业机关单位的餐厅、是飞机和火车上的盒饭等等。对食客而言,它往往与难吃、廉价、填肚子这样的词汇相关联,偶有及格线以上如网易、今日头条的食堂,甚至能够成为公司对外的福利招牌,并引起一众艳羡。

这便是团餐。

相对于提起火锅就想起海底捞,提起烤鸭就想起全聚德,提起披萨就想起必胜客,人们对于团餐的印象,几乎就是盒饭,实在难以与品牌调性产生什么关联。

尽管从消费体验上来看槽点满满,但团餐市场的发展速度依然惊人,据智研咨询数据显示,2017年我国餐饮行业总体增长率为10.7%,而同期团餐市场年增长率达20%。中国烹饪协会发布的《2018年中国团餐行业研究报告》则表示,2017年团餐市场份额占总体餐饮市场的28%,总营收1.19万亿元。

同样是中国烹饪协会发布的《2018年度中国餐饮企业百强》中,团餐企业千喜鹤、深圳中快、鸿骏膳食进入前十。

“两高一低”,团餐市场有待整合

团餐在中国市场的发展带有极为浓重的时代烙印,从1958年“人民公社”出现,统一分配的平均主义之下,“大食堂”、“大锅饭”开始成为常态。此时的团餐为自给自足,形式单一简陋。

“吃饭不花钱,努力搞生产”,从大锅饭到后期现代企业制度下的员工餐补、团膳,餐饮作为企业福利的一部分,也是从计划经济时代就延续下来的一项“传统”。

团餐在中国的“现代化”发展就要说到90年代了,改革开放以后,民营企业的成长和外资引进,伴随而来的是公司制和商业写字楼的崛起,团餐成为商务写字楼配套功能及提高租售率的重要手段受到重视。

提供专业团餐服务的第三方公司开始涌现,并在90年代末逐渐形成了中国“社会化”、“市场化”“企业化”(“三化”特征)的团餐市场,上文提到的千喜鹤、鸿骏膳食、深圳中快都诞生于这一时期。

团餐,顾名思义是为群体提供餐饮服务,其服务对象一般分为7类,分别是:机关/企事业单位、民营私企、学校团体、医院团体、军队/监狱团体、会议团体、活动团体。

由于其大批量、长周期的服务方式以及to B的服务群体属性,团餐的服务机构往往通过竞标产生,在这种操作下,非市场化竞争的准入机制带来的“人事关系大于服务能力”也是过去团餐行业的一大痛点。

实际上,除去准入机制门槛,团餐也并非一门好做的生意。团餐的产业链长、流程复杂,涉及上游农副产品的生产、运输、加工;中游场地、设备采购、管理服务;以及下游直面甲方的团餐产品和服务提供。

团餐的服务形式为入驻和集中配餐两种方式,消费个体往往为单个企业或群体,空间分布较为分散,因此在下游很难形成规模优势,区域复制常伴随着设备、场所、配送体系的投入。

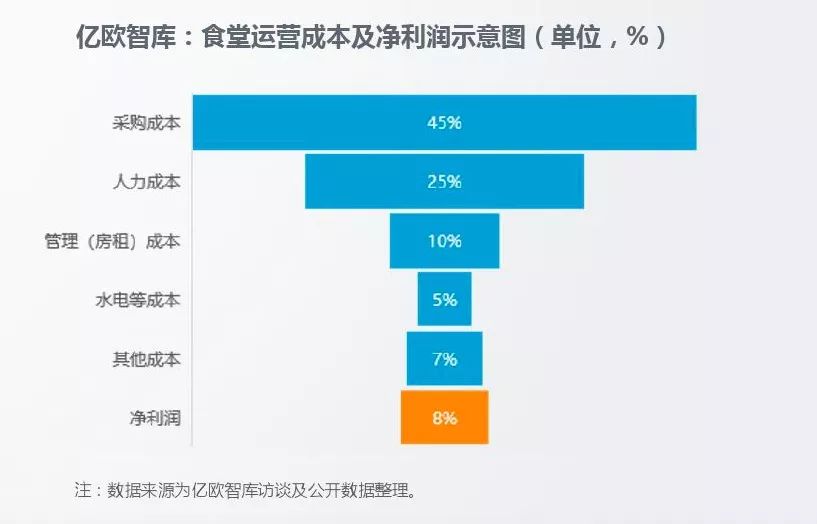

而在上游,由于团餐相对社会餐饮sku数量更少,计划性更强,因此在原材料采购和配送方面有着规模化的整合条件,但总体采购成本还是较高。据《2018年中国团餐行业研究报告》数据显示,团餐企业采购成本占总收入比重高达40%-45%,远高于社会餐饮20%-25%的采购成本。

此外,团餐企业往往受到甲方较为严格的毛利上限控制,整体经营呈现“两高一低”(高采购成本、高人工成本、低利润率)的特征。据亿欧智库调研数据,大部分项目采购及人力成本占总营收7成,而净利润仅8%或以下。

根据中国烹饪协会统计,目前中国团餐企业数量超过10万家,2017年团餐百强企业年收入均在1亿元以上,但整个行业99.9%的企业年营收不足1亿元,行业竞争格局总体呈现小而散的特征。

互联网、社会化餐饮入局,团餐迎来新竞争格局

作为一个传统且依靠规模化获利的行业,团餐过去一直靠着大客户思维闷声发大财,头部企业活得滋润,小一些的也各自占山为王,而随着互联网思维的渗透和餐饮供应链改革,团餐市场也面临结构性改革。

首先是需求端发生了变化,近年来,高校食堂、商务、企业用餐的市场化竞争愈发激烈,来自团餐自身、外卖渠道和社会化餐饮的压力,迫使团餐企业在产品和服务方面进一步提升自我能力,并同时寻求多元化的经营类型。

图片来源:《2017年度中国团餐发展报告》

民以食为天,消费者对于餐饮的要求已经从功能性的“饱腹”上升到了营养、口味、美观、安全等多维度的综合考量。在多渠道竞争下,作为甲方,团餐的提供早已从“企业福利”进化为员工情绪管理的一部分。

当吃饭这件事回归到吃饭本身,企业和机构群体也更加注重消费者体验和反馈,而非以往完成任务式的提供。这种趋向也给团餐企业带来了新的要求——从成本控制为先到性价比为王。

这就对团餐的供应链整合效率提出了更高要求,不局限于供应链长度上的规模化整合,而是各环节的专业与高效。大数据、SaaS等信息化工具的应用和更多第三方服务商的入场,让团餐企业本身变得更加聚焦。

作为中国团餐市场的领军企业,千喜鹤在2017年2月联合一批来自互联网的资深从业者成立了团餐一站式服务平台“禧云国际”。

禧云国际针对产品品牌、食材供应链、人才咨询与管理、资金等餐饮产业链的各个环节,设立禧云千链、禧云世纪品牌、禧云食安、禧云管理咨询、禧云信息、禧云金融六大子公司,同时也接入了阿里系蚂蚁金服、口碑的资金和技术支持。

官方资料显示,公司旗下各板块业务已累计服务3600余家餐饮中心、45000余家档口门店、覆盖团餐营业收入180亿元、触达团餐消费用户15亿人次,所服务团餐企业客户遍布全国31个省市。

互联网对团餐市场的改革才刚刚开始。

优胜劣汰,团餐市场迎来洗牌期

当下的团餐市场,可以说正处于新旧交替之间。一方面,旧的“人情化准入机制”和小而散的市场竞争局面尚未完全改观,食品安全事故频发,技术渗透十分有限。

另一方面,互联网餐饮品牌和资本开始渗透,供应链金融,大数据系统、中央厨房的产能开发进入实用阶段,社会化餐饮和团餐之间的边界逐步靠拢。

这是改革的前夜,也是混乱的开始。2018年8月,“中国十大团餐品牌”之一,估值16亿、年营收8.3亿元的和兴隆在短短半个月内经历董事长跑路、高管辞职和数亿元的债务官司,面临倒闭。

尽管外界对于此事众说纷纭,大部分认为和兴隆死于资本运作。但毫无疑问,餐饮B2B领域中,这种巨头“猝死”不是首例,很可能也不是最后一个。

另一边,深圳中快集团从2017年中国餐饮百强榜上无名,到2018年杀至第七;鸿骏膳食作为团餐老兵,也从32强升至第10。

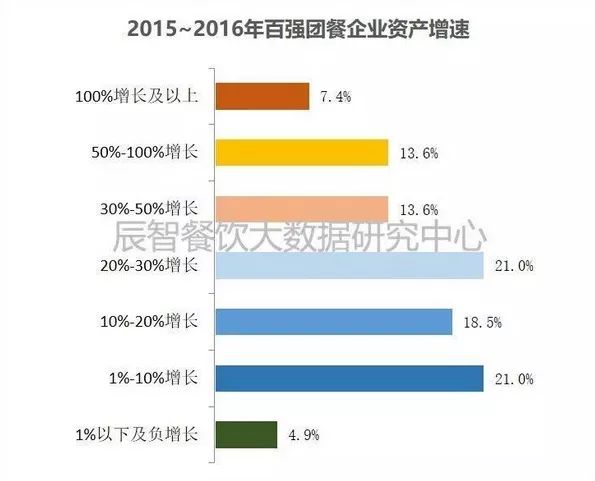

根据辰智餐饮大数据研究中心的数据显示,团餐行业资产总体高速增长,但市场并不稳定。百强团餐企业中,绝大部分资产高速增长之外,也有4.9%处于发展停滞或衰退,企业间资产差距正逐步加大。

对于团餐企业来说,这是最好的时代,也是最坏的时代。

行业专家共同推荐的软件

51CTO学堂企业版

- 4.4

(3)咨询产品免费试用考试星

- 4.5

(1)咨询产品免费试用幕印企业学堂

- 4.2

(3)咨询产品免费试用

限时免费的企业培训平台软件

微加云学院

- 4.4

(2)咨询产品免费试用SmartWinnr

- 4.7

(40)咨询产品免费试用习悦

- 5.0

(1)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用日事清

- 3.8

(13)咨询产品免费试用