5G换机潮将至,被低估的美光或迎曙光

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

美光科技(MU)于美东时间周三(3月25日)盘后公布第二财季财报。

2020财年第2季度财报

202财年第2季度,尽管美光的收入和净利出现了下降,但其业绩仍大幅超出分析师预期。第二季度的总收入大约为48亿美元,收入环比下降了7% ,同比下降了18% ,高于分析师预期。2020年第二财季净利润为4.05亿美元,去年同期为16.19亿美元,高于分析师预期,调整后每股收益0.45美元,高于分析师预期。

与去年同期相比,2020财年2季度财报仍出现了同比下滑,然而基于对全球半导体行业2020年复苏的预期,以及存储芯片将在2020年和2021年达到供需平衡的预期,美光科技盘后股价大涨5.46%。

相信有不少投资者,看到这份财报都会有疑问,为什么美光这季度营收下滑,股价还在涨?

存储行业供大于求问题得以缓解

老虎证券投研团队认为,这主要是跟预期有关, 2018-2019年,存储行业曾经历了一轮小周期。2017年供需严重不平衡,市场需求量极高,导致DRAM和NAND 闪存涨价,而随后的2018年-2019年扩产产能释放,导致市场供过于求,存储价格大幅下跌。这一情况在2019年下半年得以缓解。

存储行业供需情况有望在 2020 年迎来平衡趋紧俏的局面。其中DRAM有望迎来涨价,全年涨价预期强;而NAND Flash 11 月价格二次反弹后,涨价态势在 2020 年上半年延续的确定性较高。根据Dramexchange 的预测 DRAM 的价格将上涨30% ,NAND 闪存的价格将在2020年上涨15%。

美光多点开花

老虎证券投研团队认为,除了产能周期的影响之外,终端市场产品周期也是影响美光股价走势的重要因素之一。美光科技一直致力于开发高品质的产品,美光是世界上唯一拥有 DRAM、 NAND 和3D XPoint 三种产品的公司,而3D XPoint 是世界上速度最快的固态硬盘,它可以为客户提供不同的高价值产品。 此外,美光所面对的终端市场,包括智能手机,数据中心和汽车等市场都在成长,这些最终也有利于美光的增长。

此外在整个电子产业链中,存储器占据着重要地位,仅对手机产品而言,存储元器件的成本就占整机的2-3成。在智能手机市场,微软的 MCP DRAM 和 NAND 环比增长了50% ,市场份额同比增长了50% 。 真正推动存储需求的是5G手机的发展, 5G手机所带来的换机潮,将进一步推动存储行业发展。为了适应不断增长的5G需求,美光开始生产 LP5 DRAM 产品,该产品具有较高的速率,但较低低的功耗。 美光预计,到2020年,全球将售出约2亿台5G 存储器,这款 LP5 DRAM 存储器有望随着5G 应用的加速而得到广泛应用。

在汽车市场,虽然全球汽车销售放缓,但汽车相关的存储需求一直在增长,随着自动驾驶汽车的上升趋势。 在第一季度,美光已经发货了适用于汽车应用的 BGA NVMe 固态硬盘,它非常适合自动化特性的存储需求。 据估计,到2025年,自动驾驶汽车市场规模将超过2000亿美元,同期,全球汽车芯片系统市场规模将超过20亿美元。目前来看美光在汽车存储相关市场占比最高,如果美光能够成为这个市场的全球领导者,并且独占50% 的市场份额,那么到2025年,它的年销售额将增加10亿美元。

近期随着新型冠状病毒疫情蔓延,对中国第一季度的经济增长产生了重大影响,这反映在智能手机和汽车销量的急剧下滑上。 由于消费电子产品销售疲软以及中国的工厂关闭,对美光2020财年2季度财报造成了一定的影响,不过由于游戏、电子商务和远程工作活动增加,对美光数据中心的需求反而增加,从而抵消了部分业务需求的下降。

而最近由于病毒爆发,随着全球对远程工作的需求增加,而库存低,供应紧张,导致存储产品价格上涨。

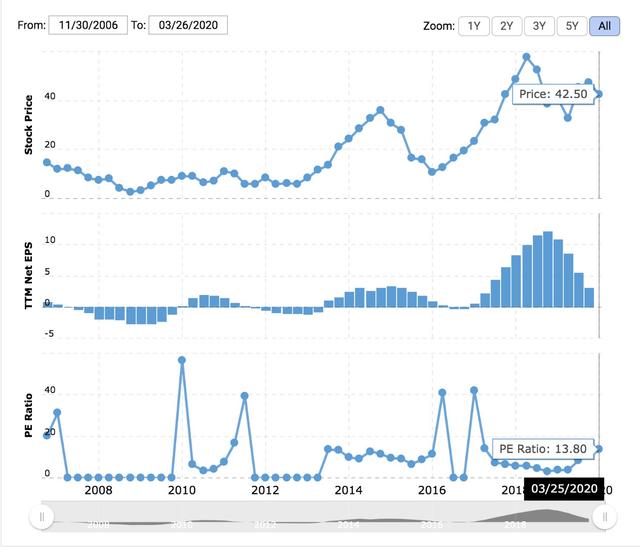

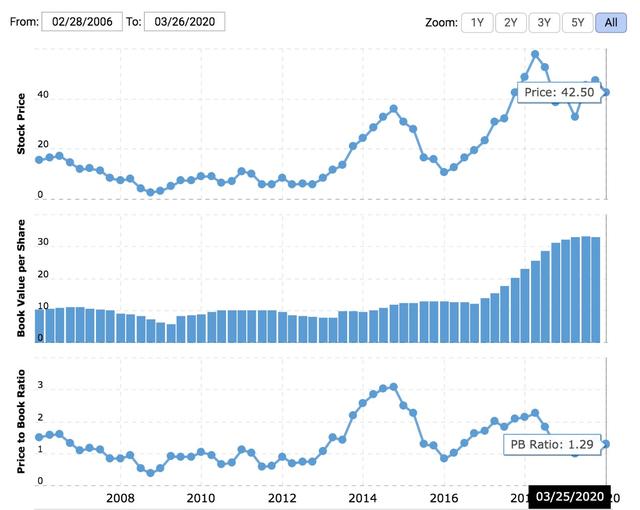

最后再来谈谈美光的估值

目前美光市盈率PE 为13.8:

市净率PB 为 1.29

此外,美光有一个强大的资产负债表,截至2020财年第2季度,美光拥有约74.81亿美元的现金和短期投资,而短期债务总额仅为58.22亿美元。它的大部分债务都是长期债务,将在2024年至2033年的未来几年内到期, 短期债务赎回所导致的现金流紧张风险较小。

较低的市盈率和市净率说明美光被低估,随着存储行业进入上行周期之后,美光的估值将会得到修复,再加上美光拥有强大资产负债表,充足的现金流,不知道还有什么更安全的资产负债表了。

总结,老虎证券投研团队认为,随着冠状病毒蔓延,短期内可能会对美光收入造成一定的影响,然而,考虑到低估值、强劲的资产负债表,行业和产品上升周期,美光科技的曙光或至。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

行业专家共同推荐的软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

壹伴群发大师

- 0.0

(0)咨询产品免费试用优蓝招聘

- 3.4

(7)咨询产品免费试用活力职

- 3.9

(12)咨询产品免费试用极海

- 0.0

(0)咨询产品免费试用支流科技

- 0.0

(0)咨询产品免费试用Qbit趣比汇网络

- 0.0

(0)咨询产品免费试用