下半年全国458个mall争着开业,场面太热闹!

编者按:本文来自“赢商网”,作者:周彩云,36氪经授权发布。

因疫情影响,上半年全国购物中心开业量大幅缩减,年初计划在上半年开业的300余个项目,实际上只开了58个。随着疫情好转,购物中心快速“复苏”,下半年或将迎来购物中心集中开业潮。

据赢商大数据层层核实,2020年下半年全国拟开业购物中心数量约为458个,商业总体量约4110万平方米,数量、体量均是年初发布的《2020年全年拟开业购物中心》(数量874个、总体量7923万平方米)的约五成。下半年拟开业量承载了大部分上半年延期开业的项目。

说明:

1、统计对象为全国范围内,商业建筑面积≥3万平方米的集中型零售物业;

2、统计时间截止至2020年7月25日,因数据收集时间周期较长,期间难免出现数据变动,加上今年特殊情况影响,下半年拟开业项目仍存在较大的不确定性,此份名单仅供行业参考。数据如有出入,恳请指正!

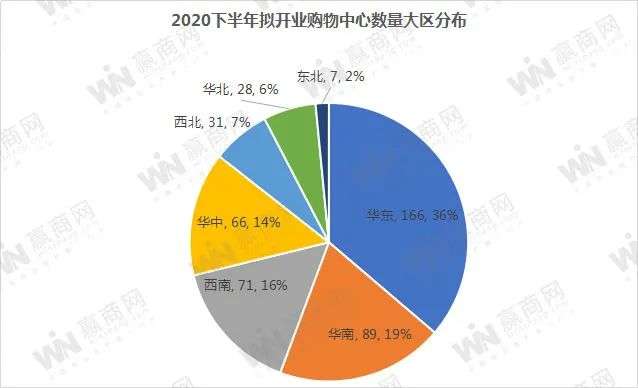

华东区榜首地位不动 华南区位居第二

从大区分布看,下半年拟开业购物中心各区排位变动不大,华东稳居榜首没有任何悬念,且与第二位拉开较大差距,华东区项目占比36%,有轻微下滑的趋势。华南、西南在第二、第三位之间轮换,华南区占比19%,西南占比16%,华中稳定在第四位,占比14%。西北、华北、东北依次排后,占比均在个位数,西北区近两年开业量较之前有所减弱,华北开业量变化幅度不大,东北依旧是最低开业量的区域。

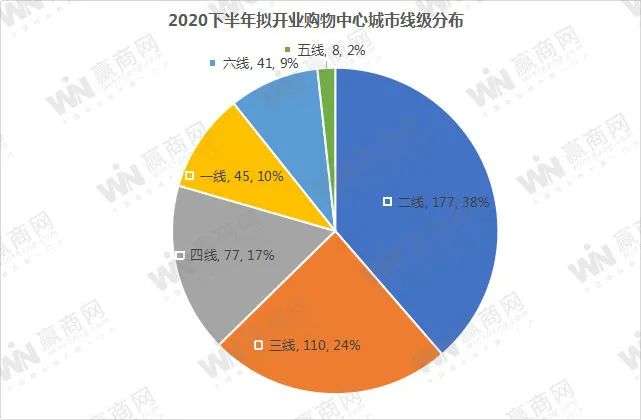

✦ 二、三、四线城市占据前三

从城市线级分布看,二、三、四线城市占据前三,其中二线城市稳居首位,拟开业项目数量达177个,占比38%;三线城市开业量第二,110个项目,占比24%,四线城市占比17%,一线城市、六线城市分别占比10%、9%,五线城市开业量一直居末位,五线城市包含城市数量少是主要原因。

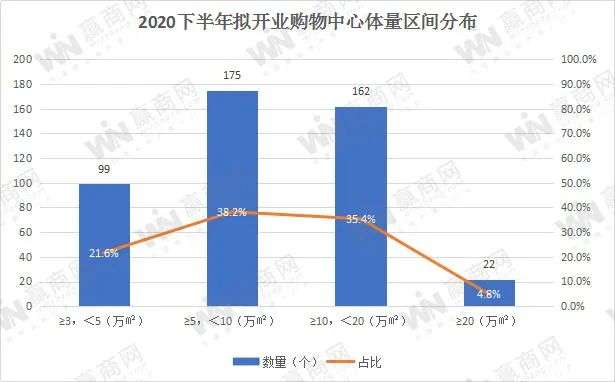

中小体量项目居多 大体量项目占比逐渐下滑

下半年拟开业购物中心商业体仍小体量、中体量项目居多,其中体量小于10万平方米的项目约占6成,10万平方米以上占比4成。从各区间看,5~10万平方米(不含10万㎡)区间的中体量项目最多,占比38.2%;

10~20万平方米(不含20万㎡)区间项目占比35.4%,位于第二;

3~5万平方米(不含5万㎡)区间项目占比21.6%,比例较为稳定;

20万平方米及以上的大体量项目仅占4.8%,整体呈现缓慢下滑趋势。

以下是各区分析

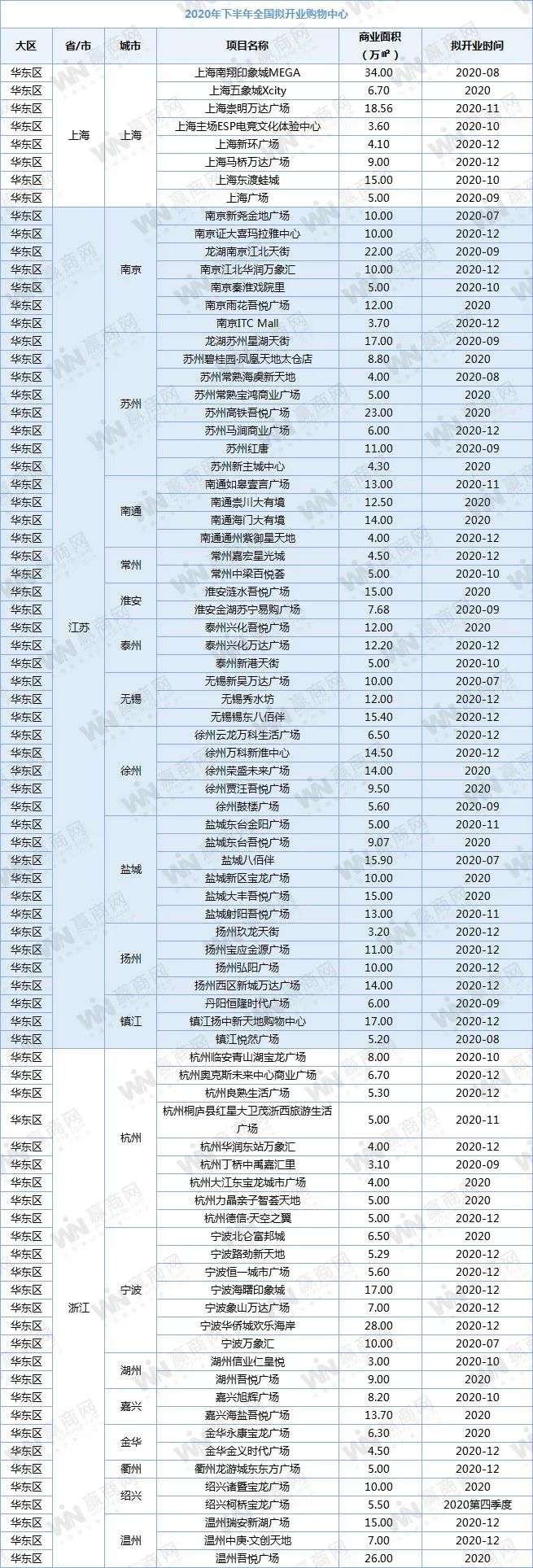

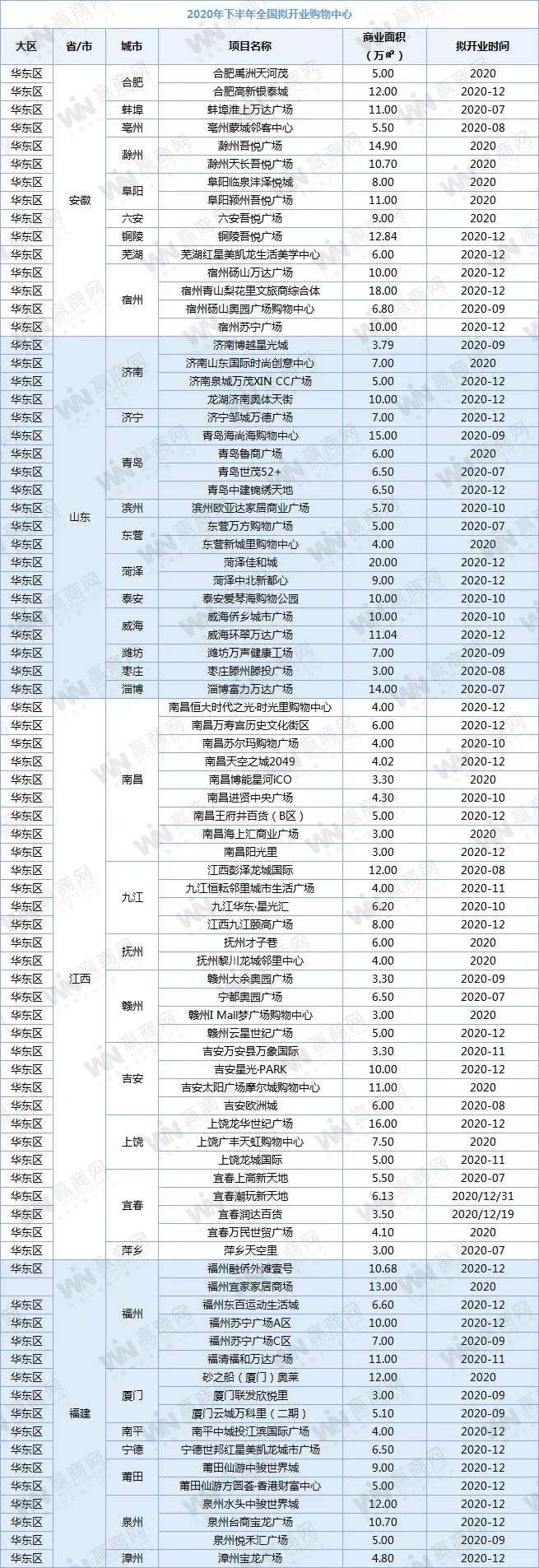

华东区

华东区拟开业项目166个,占全国的36%,江苏、江西、浙江拟开业量最大,均在20个以上,江苏独占47席,江西31个项目,浙江28个项目,值得关注的是,江西拟开业量超越浙江还是首次,商业活跃度显著提升。

上海:上半年,上海首次出现购物中心零开业,下半年将有8个项目计划开业,总体量约96万平方米。但相较于2018年开业27个购物中心,2019年开业36个购物中心,上海2020年的开业量将呈现大幅下滑状态。

部分典型项目:南翔印象城MEGA、上海主场ESP电竞文化体验中心、上海崇明万达广场、上海东渡蛙城

江苏:江苏是华东区下半年开业购物中心的“主力军”,独占47席,其中苏州有8个项目,南京7个项目,盐城、徐州分别有6个、5个项目,其余项目分布7个城市。从连锁品牌看,8个吾悦广场、3个万达广场、2个龙湖天街……显然,新城控股下半年的“主场”是江苏市场。

部分典型项目:南京证大喜玛拉雅中心、龙湖南京江北天街、龙湖苏州星湖天街、苏州高铁吾悦广场、南京雨花吾悦广场

浙江:浙江拟开业购物中心28个,杭州和宁波是主要分布城市,分别有9个、7个购物中心,其他项目则分别布于温州、绍兴、湖州、金华、嘉兴、衢州六个城市。宝龙和新城是两大龙头,分别布局5个宝龙城市广场,以及3个吾悦广场。

部分典型项目:杭州临安青山湖宝龙广场、杭州华润东站万象汇、宁波海曙印象城、宁波华侨城欢乐海岸、宁波万象汇

江西:江西拟开业购物中心31个,首次超越浙江。从项目分布看,省会城市南昌占9个,九江、吉安、赣州、宜春四城市各占4个,上饶3个,抚州2个,萍乡1个。江西以小体量项目居多,10万平方米以上的仅3个,奥园在赣州布局2个项目,分别是赣州大余奥园广场、宁都奥园广场。

部分典型项目:南昌博能星河iCO、南昌王府井百货(B区)、吉安星光·PARK、宁都奥园广场、上饶龙华世纪广场、南昌万寿宫历史文化街区

山东:山东拟开业购物中心20个,济南、青岛各占4个,威海、菏泽、东营各2个,其余城市还有滨州、济宁、泰安、潍坊、枣庄、淄博各1个项目。

部分典型项目:龙湖济南奥体天街、青岛海尚海购物中心、青岛世茂52+、泰安爱琴海购物公园

安徽:安徽拟开业购物中心15个,下沉市场分布较多,省会城市合肥仅2个项目,宿州4个、阜阳、滁州各2个,蚌埠、亳州、六安、铜陵、芜湖各1个。新城控股在安徽市场布局也相当明显,5个吾悦广场,主要分布在下沉市场,包括滁州、铜陵、六安、阜阳。

部分典型项目:合肥高新银泰城、蚌埠淮上万达广场、滁州吾悦广场、六安吾悦广场、宿州砀山万达广场

福建:福建下半年拟开业项目17个,福州6个、厦门、泉州各3个,其余的分布在莆田、南平、宁德、漳州四个城市。福建项目以闽企开发商为主,包括宝龙、联发、世纪金源、中骏、融侨等房企。

部分典型项目:福州融侨外滩壹号、福州宜家家居商场、福州东百运动生活城、福州苏宁广场A区、福州苏宁广场C区、砂之船(厦门)奥莱、泉州水头中骏世界城、泉州台商宝龙广场

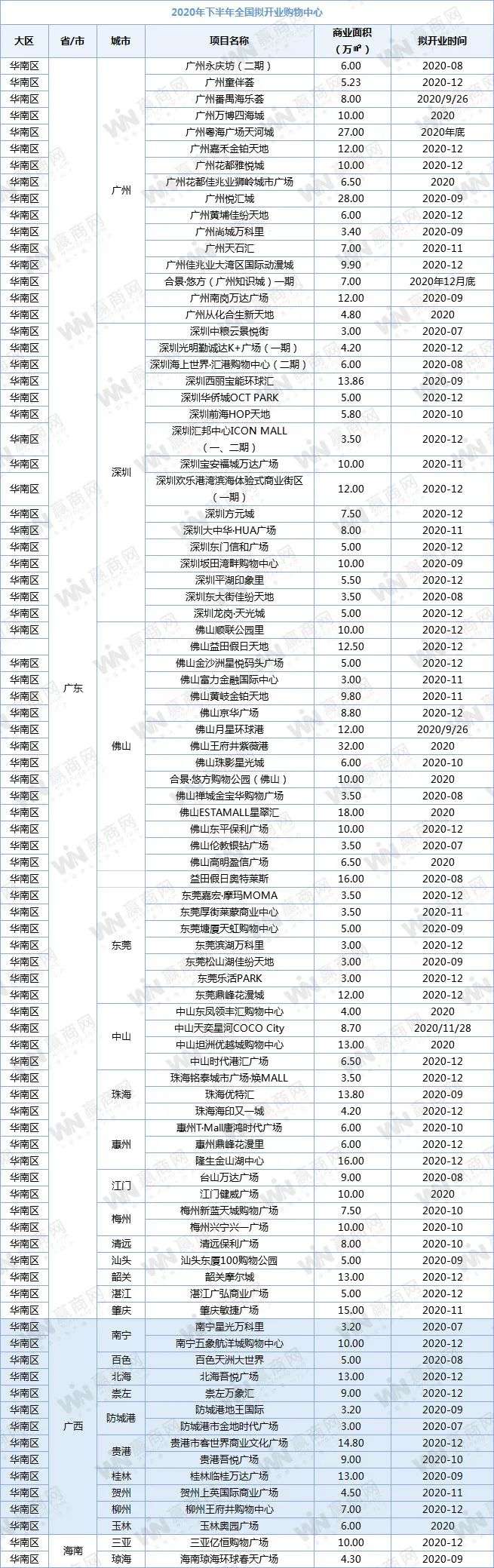

华南区

华南区拟开业项目89个,占比19%,超八成在广东省,共74项目,是全国开业量最大的省份,此外广西13个,海南2个。

广东:广东拟开业项目分布14个城市,广州、深圳、佛山是主要聚集城市,广州、深圳均为16个,佛山15个,佛山开业量持续活跃,直追广深。东莞、珠海、中山、均有3个及以上项目。值得注意的是,佳兆业在珠三角将有5个项目开业,万达将有广州南岗、深圳宝安、江门台山3座万达广场开业。

部分典型项目:广州悦汇城、广州南岗万达广场、广州嘉禾金铂天地、广州粤海广场天河城;深圳海上世界·汇港购物中心(二期)、深圳西丽宝能环球汇、深圳宝安福城万达广场、佛山月星环球港、佛山王府井紫薇港、佛山ESTAMALL星翠汇

广西:广西拟开业项目13个,分散在10个城市,省会南宁仅2个项目,防城港、贵港各2个,百色、北海、崇左、桂林、贺州、柳州、玉林各1个。

部分典型项目:南宁五象航洋城购物中心、南宁星光万科里、桂林临桂万达广场、崇左万象汇、贵港吾悦广场、北海吾悦广场、柳州王府井购物中心

海南:海南仅2个项目,即三亚亿恒购物广场、琼海环球春天广场。

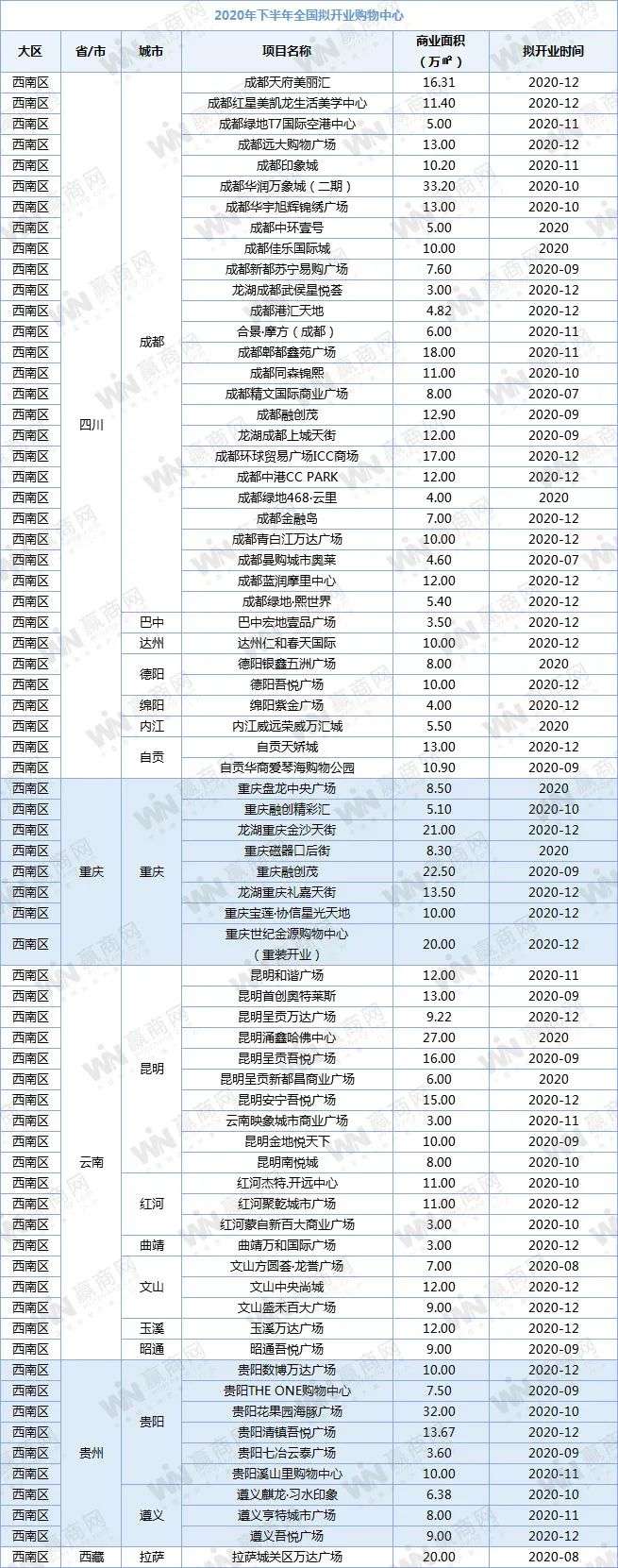

西南区

西南拟开业项目71个,占比16%,与华南有一定差距,其中四川占了近半,云南拟开业量一举超越重庆,是重庆的2倍有余,贵州拟开业量9个,超越重庆,重庆仅8个项目,西藏1个项目。云南、贵州商业后发潜力强劲。

四川:四川拟开业项目34个,成都占了26个,其余分布德阳、自贡、巴中、达州、绵阳、内江6个城市。

部分典型项目:龙湖成都上城天街、成都融创茂、成都印象城、成都华润万象城(二期)、成都远大购物广场、成都天府美丽汇、成都郫都鑫苑广场

重庆:重庆拟开业项目8个,主要在核心城区,其中沙坪坝区3个,九龙坡区2个,渝北区1个,铜梁、黔江各1个。项目体量较大,10万平方米及以上的项目共5个。

部分典型项目:龙湖重庆金沙天街、重庆磁器口后街、重庆融创茂、重庆宝莲·协信星光天地、重庆世纪金源购物中心

云南:云南拟开业项目19个,甩重庆一大截。其中昆明10个,占过半,另外9个分布在5个下沉城市,红河、文山各3个,曲靖、玉溪、昭通各1个。值得注意的是,新城控股下半年在云南将有3个吾悦广场开业,昆明2个,昭通1个,开始落地云南下沉市场。

部分典型项目:昆明首创奥特莱斯、昆明呈贡万达广场、昆明呈贡吾悦广场、昆明安宁吾悦广场、玉溪万达广场

贵州:贵州下半年拟开业项目9个,仅分布2个城市,贵阳6个,遵义3个。新城控股在贵州亦将有2个项目开业。近期,贵州新建开建项目相当活跃,上半年签约多个大型项目,未来商业发展潜力强劲。

部分典型项目:贵阳THE ONE购物中心、贵阳花果园海豚广场、贵阳清镇吾悦广场、贵阳溪山里购物中心、遵义吾悦广场

西藏:西藏仅1个开业项目,即拉萨城关区万达广场,商业体量达20万平方米,预计8月8日开业。目前,西藏商业发展整体还处于较低水平。

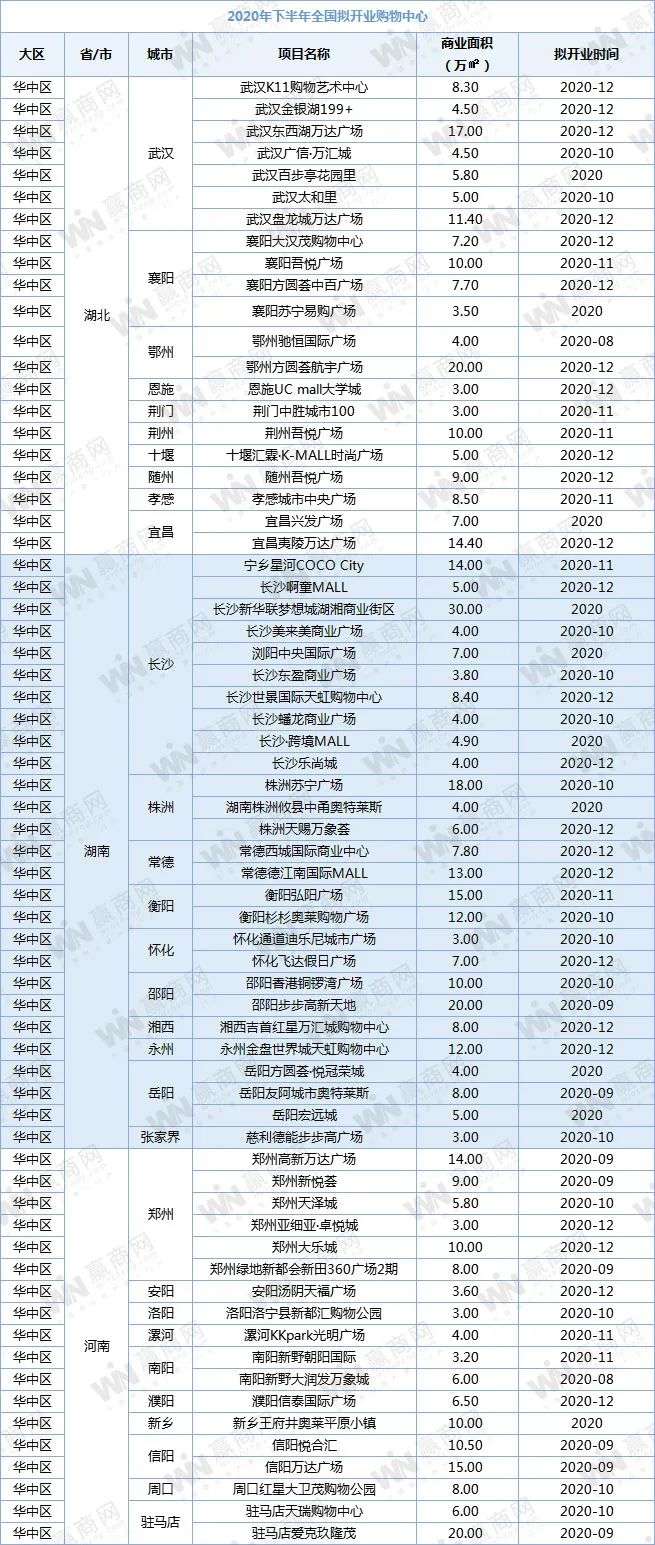

华中区

华中下半年拟开业项目66个,占比14%,其中湖南拟开业项目最多,共27个项目,其次是湖北21个,河南19个。

湖南:湖南拟开业项目27个,分布较散,其中省会城市长沙有10个项目,株洲、岳阳各3个,常德、衡阳、怀化、邵阳各2个,湘西、永州、张家界各1个项目。湖南本土企业步步高布局了2个项目,此外,星河商置、杉杉集团、苏宁、天虹、新华联、香港铜锣等企业均在湖南有所布局。值得注意的是,湖南将有三大奥特莱斯项目,分别为:岳阳友阿城市奥特莱斯、株洲攸县中甬奥特莱斯、衡阳杉杉奥莱购物广场。

部分典型项目:邵阳步步高新天地、宁乡星河COCO City、岳阳友阿城市奥特莱斯、长沙新华联梦想城湖湘商业街区、衡阳弘阳广场、衡阳杉杉奥莱购物广场、长沙世景国际天虹购物中心、长沙·跨境MALL

湖北:湖北21个项目,7个在省会武汉,14个在下沉市场,其中襄阳拟开业量较大,4个项目,鄂州、宜昌各2个项目,恩施、荆门、荆州、十堰、随州、孝感均为1个项目。新城控股在武汉下沉市场布局密集,随州、荆州、襄阳三个吾悦广场将开业;世纪金源落地2个方圆荟项目,万达在武汉再布局2座万达广场。

部分典型项目:武汉K11购物艺术中心、武汉盘龙城万达广场、武汉金银湖万达广场、襄阳吾悦广场、襄阳方圆荟中百广场、武汉百步亭花园里、鄂州方圆荟航宇广场

河南:河南下半年拟开业项目18个,郑州6个,驻马店3个,信阳2个,安阳、洛阳、漯河、南阳、濮阳、新乡、周口7个城市各1个项目。郑州本土企业亚细亚,以及外来企业万达、王府井、爱琴海商业等均有项目。

部分典型项目:郑州高新万达广场、郑州新悦荟、郑州大乐城、郑州绿地新都会新田360广场2期、新乡王府井奥莱平原小镇、信阳万达广场

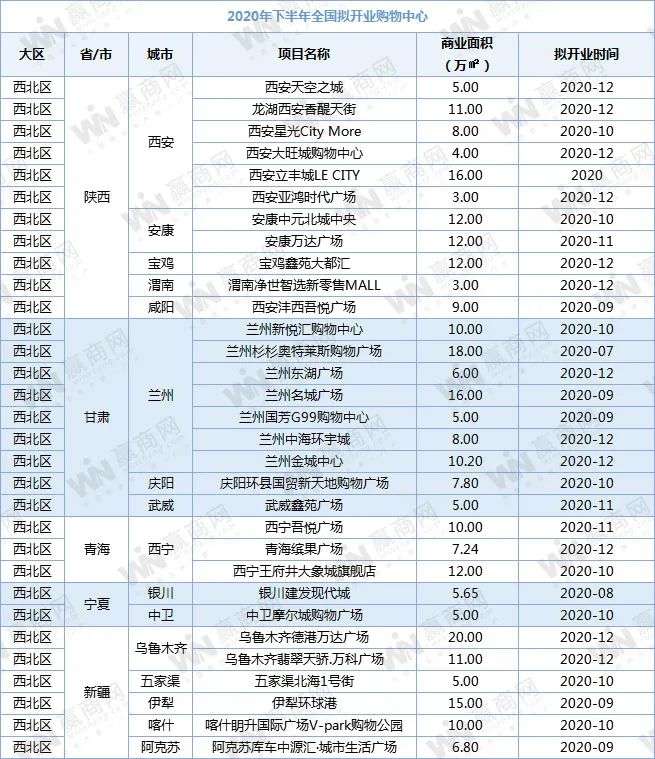

西北区

西北区下半年拟开业项目31个,占比7%,陕西11个,开业量有明显下滑趋势。甘肃9个,直追陕西,新疆6个,青海3个,宁夏2个。

陕西:陕西11个项目,西安占了过半,共6个,其余项目分布安康2个,宝鸡、渭南、咸阳各1个。

部分典型项目:龙湖西安香醍天街、西安沣西吾悦广场、西安星光City More、西安立丰城LE CITY、安康万达广场、宝鸡鑫苑大都汇

甘肃:甘肃9个项目,主要在省会,兰州7个,武威、庆阳各1个。

部分典型项目:兰州杉杉奥特莱斯购物广场、兰州名城广场、兰州国芳G99购物中心、兰州中海环宇城

新疆:新疆6个项目,分布5个城市,乌鲁木齐2个,阿克苏、喀什、五家渠、伊利各有1个。万达、月星集团、万科均有项目。新疆项目多为大体量购物中心,其中10万平方米及以上的项目共4个,乌鲁木齐德港万达广场体量体量最大,达20万平方米,伊犁环球港体量15万平方米,乌鲁木齐翡翠天骄.万科广场体量达11万平方米,喀什眀升国际广场V-park购物公园体量达10万平方米。

青海:青海3个项目,分别是:西宁王府井大象城旗舰店、西宁吾悦广场、青海缤果广场。

宁夏:宁夏2个项目,分别是:银川建发现代城、中卫摩尔城购物广场

华北区

华北区下半年拟开业项目共28个,其中河北、山西是主要供应城市,分别有10个,9个,北京仅5个项目,此外,天津、内蒙古各2个。

河北:河北拟开业项目并非以省会为中心,而是以周边城市为主,其中廊坊3个,邯郸、唐山各2个,石家庄1个,保定、沧州各1个。河北项目多数体量较大,10万平方米及以上的共7个,万达、新城控股、弘阳、世纪金源等房企在此均有布局。

部分典型项目:廊坊燕郊弘阳广场、石家庄辛集天润广场、唐山吾悦广场、邯郸万达广场、沧州金宝方圆荟购物中心

山西:山西9个拟开业项目,明显以省会城市为中心,太原占据5个,运城、吕梁、临汾、晋中四个城市城市各1个。除运城方圆荟购物中心外,其余均为非连锁项目。

天津:天津2个项目,均是大体量项目,其中武清万达广场商业体量19.2万平方米,新海新区的天津生态城爱琴海购物公园14万平方米。

内蒙古:内蒙古2个项目,分别是包头昆区吾悦广场及赤峰龙腾奥莱广场。

东北区

东北下半年拟开业项目7个,是全国开业量最小的大区,同时,项目以小体量为主,商业总体量合计仅39万平方米。从分布看,吉林3个,均位于长春;辽宁4个,沈阳2个,抚顺、鞍山各1个。

行业专家共同推荐的软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

英檬科技

- 0.0

(0)咨询产品免费试用百度智能云-文字识别

- 0.0

(0)咨询产品免费试用极客OCR

- 0.0

(0)咨询产品免费试用汉王OCR

- 3.7

(4)咨询产品免费试用开源IM

- 3.7

(2)咨询产品免费试用华为云WeLink

- 3.6

(13)咨询产品免费试用