财报一氪 | 中国金茂:上半年收入翻倍 多元化拿地加速

8月24日,在香港上市的内房企中国金茂发布了今年上半年的业绩。从总体上看,金茂在销售增长方面做得很好,依托城市运营、城市更新等多元化拿地策略,金茂也在不断扩大城市布局,为继续做大规模提供充足的土地储备。但受地价、永续债等因素拖累,金茂的地产开发业务毛利润率已经跌到了16%,相比去年几乎腰斩。

8月24日,中国金茂(00817.HK)发布2021年半年报:中国金茂录得合同销售金额1301.5亿元,同比增长27%;半年回款率超94 %,居于行业前列。 中国金茂稳健、均好发展态势进一步凸显,继续保持“三道红线”全绿档的安全表现。2021上半年中国金茂净负债率为51.64%,现金短债比 为1.26倍,剔除预收款后的资产负债率68.92%。此外,公司融资成本下降至4.01%,其中外币债务融资成本低至2.33%。

收入翻倍增长,酒店入住率快速恢复

金茂是是地产新周期中以产品品牌带动销售增长的房企之一,因此,投资者对金茂的增长潜力一直很少怀疑。

2021年半年报的数据也印证了金茂的业绩增长能力。公告数据显示,今年上半年金茂实现签约额1302亿元,同比增长27%,保持在行业TOP15以内没有掉队,销售额还创下公司历史新高。

金茂的营业收入更是同比增长135%,达到284.56亿元,比去年同期足足多了163.6亿元。金茂表示“主要系城市运营及物业开发项目及酒店经营的收入较上年同期增加所致。”

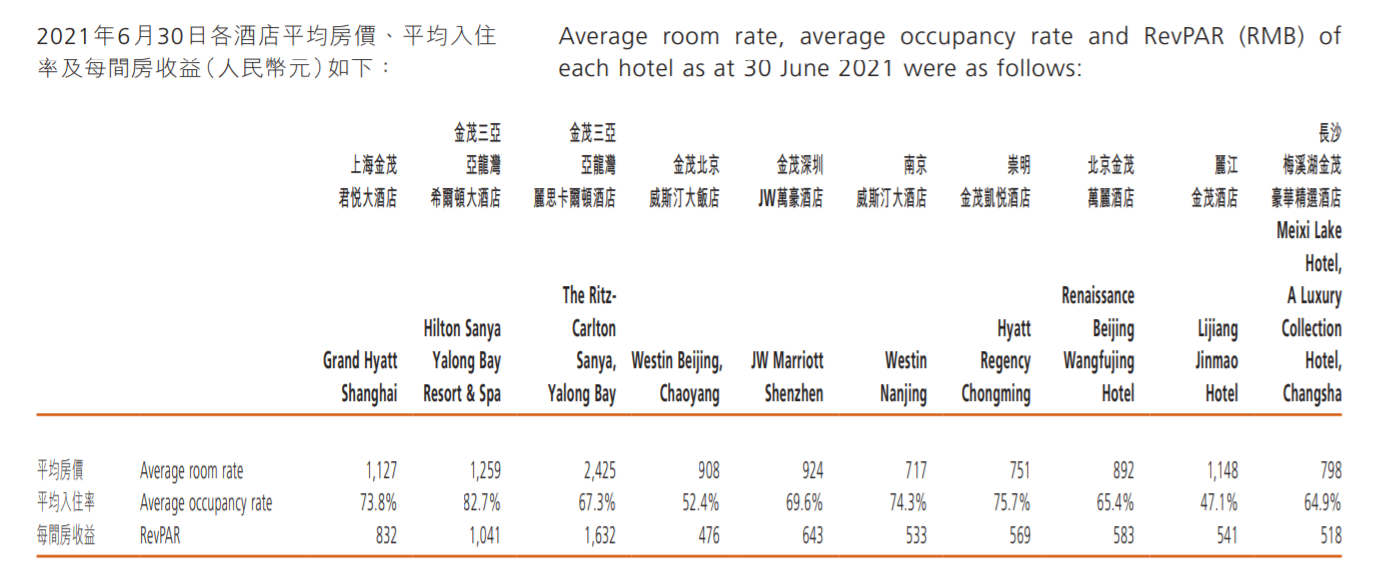

酒店业务的数据确实在全面回升,入住率和平均价格相比2020都有所提升,总收入同比去年增加了128%。

酒店数据

但商务租赁及零售商业运营收入增长并不明显,整体比上年同期只增加9%。北京凯晨世贸中心、南京玄武湖金茂广场等项目的出租率还有所下降。

写字楼出租数据

物业管理等其他业务的收入增长也是推动业绩增长的主要原因之一,这一块业务的收入同比增长76%。

但金茂实现收入翻倍的根本原因还是地产开发业务结算交付项目增加,作为“基本盘”业务,城市运营及物业开发收入同比增长了151%,在上半年公司总收入中占比从去年同期的82%,增加到今年的87%。

结算收入大幅增加,可能是为了保证利润总额的正增长。在开发业务同比增长151%的推动下,金茂上半年的净利润增长了14%,达到43.01亿元。如果扣除投资物业公平值收益,股东应占净利润为34.55亿元,同比增幅降至3%。

销售收入翻倍增长,净利润增速只有个位数,主要原因是开发业务猫利润率大幅下降,已经少数股东权益快速增加。

多元化拿地降低开发成本

截至目前,金茂是已公布半年报数据的房企中毛利润率跌幅最大的企业。

财报数据显示,在开发业务实现151%的增速同时,这块业务的的毛利润率从去年的30%下降到了今年的16%。之前金茂“拿贵地”追求品牌效应从而实现规模快速增长的余波仍未消退。

金茂正在通过多元化拿地,或小股操盘来改变这一局面。比如,今年3月,金茂入股了广州万科之前竞拍的增城区新塘镇东江大道项目,向项目公司注资30.9亿元获得了49%的股权。

被认为是金茂近几年拿地“利器”的城市运营模式,在2021年上半年新增了长沙雅塘创新生态城、贵阳清镇金茂水晶智慧新城、南昌赣江新区中医药国际生态科技小镇3个项目。截至目前,金茂旗下城市运营项目累计已达到30个。

城市运营项目往往规模庞大,可以为金茂今后的开发销售提供大量土地储备,但同时也需要大量的资金投入。这种规模和投资资金双增长的模式,一度成为金茂利润被诟病的地方,带来想象的同时,又牺牲了短期利益,这个特征在金茂的半年报中也体现的尤为明显。

永续债不断增长,金茂模式仍需大量资金支撑

规模不断增长的同时,又在快速开拓城市运营项目,金茂需要大量资金注入。所以金茂从2016年开始就不断启动融资,甚至使用永续债。

2016年2月4日,金茂通过方兴光耀有限公司发行了5亿美元(相当于人民币32.71亿元)的级担保永久资本证券,这是金茂多年来第一次使用永续债。直到今年2月,这笔在财务上不计入负债的款项才被全部赎回。

但今年2月8日,在赎回前述永续债的4天之后,金茂又发行了另外一笔5亿美元的永续债,发行方依然是方兴光耀有限公司,利率为每年6.00%,利息每半年付一次。

据半年报公布的信息,从2017年1月至今,金茂一共发行了10笔永续债,利率从4%到6.9%不等,合计总金额超过200亿元人民币。

金茂公布的数据中,融资成本只有4.01%,外币债务融资成本更低至2.33%,但如果考虑到永续债等工具,实际资金使用成本会明显高于财报数据。

所以,尽管金茂在上半年利息开支总额同比下降了23%至31.47亿元,销售和营销开支只增加了8%,管理费用增加28%,都远小于营业收入翻倍增幅,但金茂的净利润率又在快速下滑。

非控股权益大幅增长

从三道红线看,金茂依然稳健,但实际上金茂需要更多时间来消化转型和规模增长同时进行带来的财务压力。

行业专家共同推荐的软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

泛微·京桥通

- 3.6

(6)咨询产品免费试用泛微·采知连

- 0.0

(0)咨询产品免费试用泛微·文书定

- 0.0

(0)咨询产品免费试用大白可信认证平台

- 0.0

(0)咨询产品免费试用Writesonic

- 0.0

(0)咨询产品免费试用Rytr

- 0.0

(0)咨询产品免费试用