58同城收割下沉市场?

编者按:本文来自微信公众号“燃财经”(ID:rancaijing),作者唐亚华,编辑魏佳,36氪经授权发布。

58同城第二季度交出了漂亮的成绩单,净利润暴涨509.7%,然而股价不升反降,截至8月23日收盘,报收53美元,跌幅5.36%。

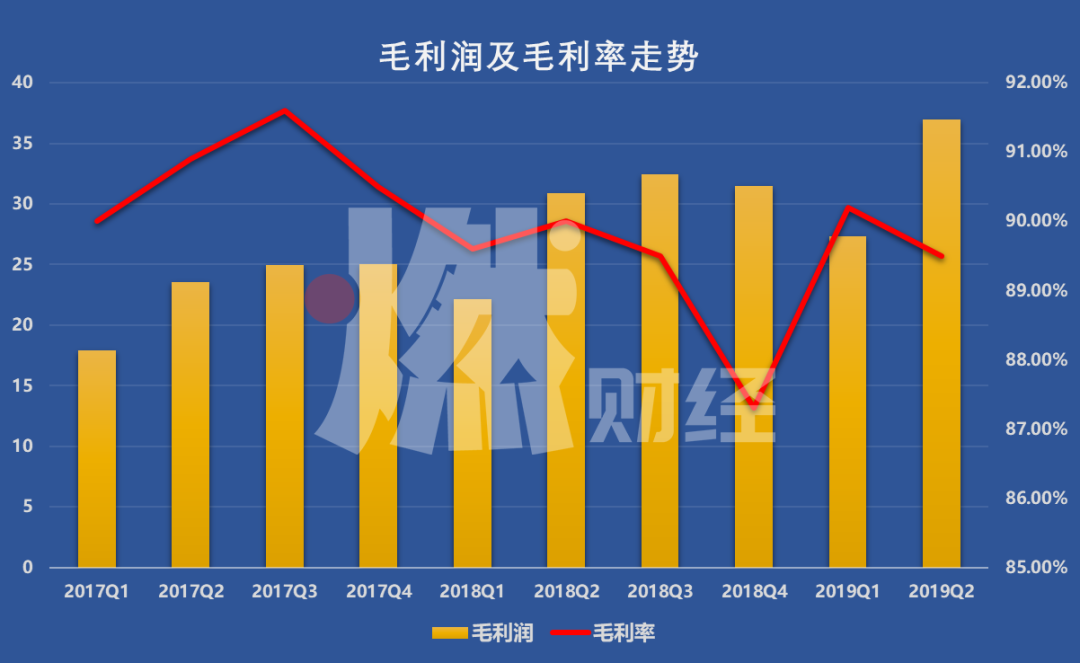

作为生活服务平台,58同城自2013年上市以来,基本维持着90%左右的毛利率。自带“赚钱”基因,也让其商业模式一直被人津津乐道。

最新财报显示,58同城2019年Q2总营收达41.347亿元,同比增长20.5%,毛利为37亿元,同比增长19.8%,仍旧维持着高达89.5%的毛利率。更加“神奇”的是,其净利润达41.787亿元,同比上涨509.7%。这主要是源于车好多集团(瓜子二手车母公司)股权投资收益评估增值大幅增加。

整体来看,58同城营收状况和业务发展平稳,但对比近两年的财报数据,其营收增速放缓,两大收入来源即会员服务收入和在线推广收入的增速从2018年Q2起持续下降。

58同城对于Q3营收增速给出了13%-16%的预期,较Q2增速放缓,这也导致其股价下跌,不被市场看好。

在PC时代,58同城抓住了流量红利,进入移动互联网时代,58同城也探索各种方法另谋流量新出路。自2017年以来,58同城持续发力下沉市场,并推出58同镇业务。在此次财报发布后,CEO姚劲波表示,58同城第二季度在下沉市场业务的流量和收入实现了快速增长。

下沉市场会是58同城下一个增长点吗?有业内人士指出,大城市人多容易形成大的流量,而下沉市场二手物品交易、房产租赁流转等需求远远不足,再加上不少人依赖固有渠道,没有培养出互联网使用习惯,会导致平台上发布的信息不一定能得到收获,进而影响业务发展。如何用新的方式汇聚需求是58同城在下沉市场要面临的挑战。

净利润暴涨,营收增速放缓

提起58同城,很多人第一时间会想起它的广告语:这是一个神奇的网站。

58同城成立于2005年,最初只是一个分类信息网,提供房产、招聘、黄页、团购、交友、二手、宠物、车辆、周边游等分类信息。2015年起,58同城开展一系列并购投资,收购中华英才网、赶集网、安居客集团,也曾投资瓜子二手车与优信,整合招聘、房产、二手领域资源。目前公司旗下有房产平台安居客、58爱家,二手平台转转,家政服务58到家以及速运快狗打车等平台。

从Q2财报的关键数据来看,58同城整体运行良好,重要指标稳健增长。Q2实现营收41.347亿元;毛利为37亿元,同比增长19.8%,毛利率为89.5%;净利润为41.787亿元,同比上涨509.7%。对于净利润的高速增长,58同城表示,这主要是由于58同城对车好多集团股权投资带来的收益。

2019年上半年,58同城总体净利润实现48.769亿元,同比增长467.1%,运营利润实现12.491亿元,同比增长23.7%。

(58同城毛利率基本保持在90%左右制图 / 燃财经)

在业务层面,招聘业务和房产业务仍然是58同城的核心板块。

Analysys易观发布的《中国互联网招聘市场季度监测报告2019年第2季度》显示,中国互联网招聘市场中,58同城招聘占有率达到37.6%,排名第一。

2019年以来,58同城对招聘业务进行了升级,例如,以大数据实现千人千面的需求精准匹配,整合线上线下资源,提供更精细化的匹配、沟通、保障等服务。

在另一主营业务房产业务上,58同城于2019年推出新房交易服务平台58爱房,并推进58爱房、安居客之间的新房、二手房的联动服务与资源流转,开展和行业协会、经纪机构、开发商项目公司等多类型企业合作模式的探索,推进“N+全开放服务平台”生态发展。截至6月中旬,已有3万多品质门店、30万经纪人接入“N+”服务。

此外,第二季度,转转加强在二手手机等品类上的投入,完善智能验机中心和质检工程师团队,还收购了国内知名数码消费品检测筛选平台WHYLAB实验室,58同城表示,转转的二手手机交易规模在第二季度保持稳定增长。

财报发布后,姚劲波表示,“58同城招聘业务和房产业务继续引领市场,同时,我们也会持续在市场上进行投资,来加强公司的行业领导地位,并证明长期发展价值。”

不过,看似亮眼的数据背后,面临着增长乏力的隐忧。对比2017至今10个季度的财务数据,58同城总营收虽然持续上升,但同比增速出现放缓趋势。

(制图 / 燃财经)

截至Q2末,58同城、安居客等平台付费商户数约360万,同比增长2.2%。从2018年Q1开始,付费商户同比增速已经连续下降,并从2018年Q4起保持在个位数。

(制图 / 燃财经)

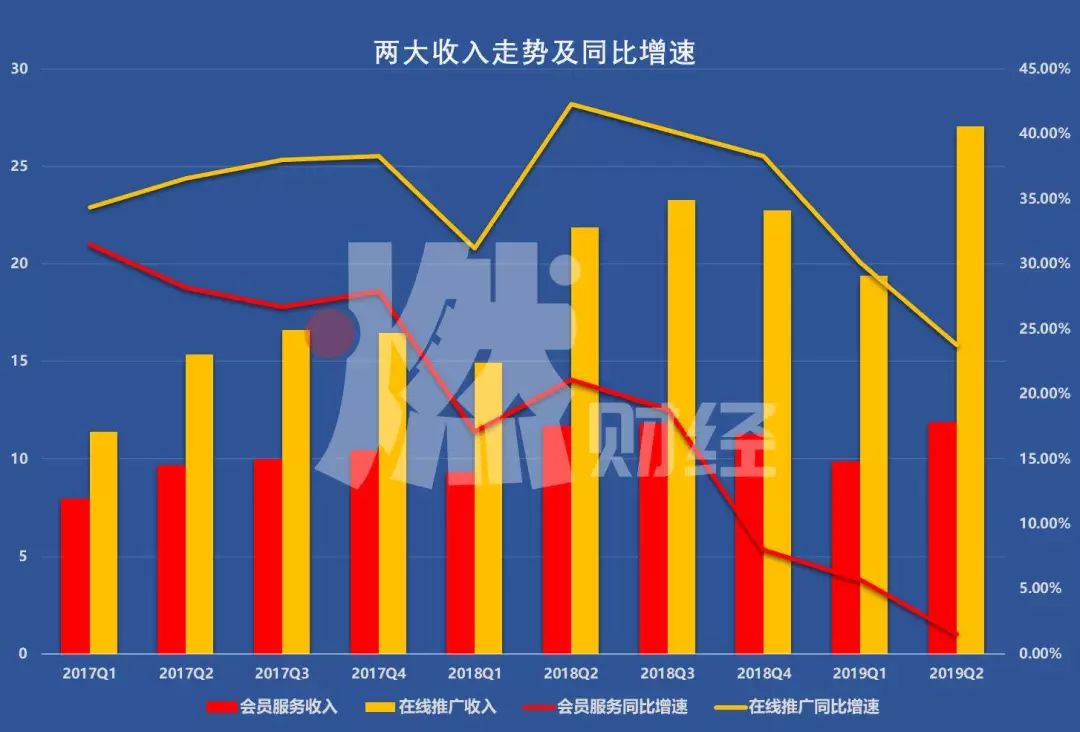

收入增速方面,会员服务贡献了11.838亿元的营收,同比增长1.5%。在线推广产品实现营收27.063亿元,同比增长23.8%,其增长主要来自实时竞价系统和其他在线服务的持续优化升级。

(制图 / 燃财经)

在绝对数值增长的同时,58同城会员服务收入同比增速和在线推广收入的增速从2018年Q2起开始放缓,存在一定程度的瓶颈。

互联网分析师葛甲表示,58同城是一个流量型的公司,增速放缓说明网络广告行业流量导向型的商业模式正在面临挑战。“广告业务是一个低成本高产出的东西,毛利率比较高,暂时没有什么问题,将来如果不能把收入多元化,当广告行业遇到紧急问题时,公司可能会面临挑战。”

打造“乡村版的58同城”

在本次财报中,下沉市场的价值被一再提到。

在宏观经济发展存在一定的不确定性,招聘等业务板块受影响的情况下,姚劲波指出:“下沉市场业务的流量和收入的快速增长,说明了58同城的市场规模在进一步扩大。”不过,财报中并未披露具体数据。

早在2017年4月,58同城成立58同镇事业部,希望能打造一个“乡村版的58同城”,致力于解决1至10公里的乡村信息孤岛问题,这也是58同城应对互联网下沉趋势的布局。

(58同镇官网打出的宣传语)

58同城介绍,基于公司14年的本地生活服务累积优势,通过在当地招募有声誉、号召力强的乡村站长,收集发布县、乡(镇)的政策公告、求职招聘、二手车房交易、农产品销售、乡村出行等便民信息,以本地化结合互联网,构建以轻熟人圈子为主体的本地化乡村社交新网络,满足乡村居民求职、买房、买车等生活服务需求。

山东省某县的58同镇负责人告诉燃财经,58同镇招募站长有三个要求:在本乡镇居住或在当地经商;高中或中专以上学历;年龄不大于40岁,同时需要交加盟费1000元、保证金1000元,加盟费不退,保证金三个月后可退。

站长的营收来源有三部分,第一是总部的流量补贴,举例来说,假如你是一个站长,有人在你的站上发了招聘的贴子,另一个人点开看了,你就有四分钱的收入;第二部分是本地变现,一般站长用的比较多的是站长直推、置顶等方式;第三是会员广告,城镇通是58同城为58同镇专门做的会员产品。

公司有专门的58同镇站长APP,站长每天的收入可以在APP上看到,每月1日汇总上个月收入,一个月提现一次。该站长介绍,以某地日均2000UV为例,基本流量补贴和本地变现各2000元,月入约4000元。

截至2018年12月,58同镇已在全国开设一万多个乡镇信息站点,覆盖31个省份、325个地级市、2172个县区,日均发布服务信息超过20.5万条,日均访问人数超过千万人。

(58同镇官网的招募信息)

实际上,58同镇和2018年兴起的主打“下沉市场”的拼多多、趣头条、快手等平台的业务定位有所差异,58同镇面向的不是低线城市,而是更为下沉的乡镇市场。

在信息分类的本地化方面,比电商下沉难度更大,但58同城表示,招聘、房产、二手车是58同镇的优势,58同镇的推进可以更好地促进这些业务协同发展。

姚劲波也多次表态,未来几年58同城的主要发力点之一是下沉,从58同城到58同镇,从大城市到中小城市、县城、乡镇,渗透到三四五线市场。

他曾表示,互联网并不只在城市有发展的基础,恰恰相反,下一个十年,最大的互联网红利一定是在乡村,未来中国经济的驱动力会从沿海的几十个城市变成四百个地级市,再慢慢发展到上千个县城,再到几万个乡镇。

下沉市场会是下一个增长点吗?

在易居研究院智库中心研究总监严跃进看来,从58同城主营业务之一的房产业务来说,未来一些住房的装修、二手房的租赁、农村集体建设用地发展中的新需求等,都是58同镇有机会的地方。

他表示,58同城过去是一个大型综合平台,跟贝壳找房等平台是直接竞争关系,但它背后的流量、消费者的优势要超过其他的中介平台,同时他们联合了开发商、中介代理商,实力比较雄厚,能够实现流量和市场交易。

从58同城到58同镇,实际上体现了城乡消费需求的转变和市场机会,尤其是在一些零售和消费等逐渐下沉,相关企业的业务也逐渐进入到县镇一级的市场的时候,对于聚拢大数据的平台58同城来说,类似拓展有助于形成较好的投资机会,也利好后续业务的开拓。

但是他也指出,大城市人多,需求虽然五花八门,但容易形成比较大的流量,比如二手交易,下沉市场就不可能像大城市一样活跃。58同镇的优势是乡镇数量比较多,加起来总的人口规模很大,但也要客观看待背后的流量结构和特点,不能盲目拓展。比如小城市租房需求没有太大,房子不像大城市这么紧缺,在上面发布信息不一定能得到收获,可能会影响他们现在的业务,如何用一些新的方式把需求汇集起来也是挑战。

葛甲则表示,58同城在流量的获取上面临一些挑战。“下沉市场没有趣头条这样的金钱刺激和拼多多类的低价商品,再加上房产租赁和交易流动性本来就不大,很难聚集流量。”

他认为,目前的流量市场越来越不景气,处处都讲精准匹配、品效合一、服务,58同城恰恰缺乏这几点,它是粗放型模式,如果广告行业互联网流量变现将来走下坡路,大家越来越跑到移动端上去找精准匹配的广告,它将面临会员流失、商业竞争力加大的风险。

此外,从公司整体业务层面来看,美凯龙爱家总裁、创始合伙人冯全林认为58同城“命”非常好,占了一个很好的赛道,招聘、二手车、房产、到家等业务覆盖面比较广,很多业务做到了行业第一,例如蓝领招聘、房产中介等领域基本上绕不过58同城。

但他提到,58同城不足的地方在于经营,由于其平台属性,如何杜绝虚假信息、保证口碑是一个问题,例如安居客上仍有人发布虚假房源、佣金信息,平台监管不到位,“他们一直在品牌上投入很大,但在技术上没有什么本质改变,对产品的改革不强。”

对于58同城接下来的走势,国泰君安认为,由于地产及宏观经济不明朗,公司收入增速同比将略有放缓,同时推广新业务持续投入,购买流量成本提高,将会令公司全年利润率稍降,公司下半年仍将面临挑战。

综合来看,尽管58同城在第二季利润暴涨,但主要是出售车好多股权带来的投资收益。在经济大环境整体承压的情况下,58同城最核心的招聘业务和房产业务均面临挑战,且会员服务及在线推广两大主要收入增速均有所放缓,能否通过下沉路线恢复增速,还有待观察。

大厂都在用的代理记账软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

奇点机智

- 3.2

(2)咨询产品免费试用名片活动行

- 4.0

(2)咨询产品免费试用递名片

- 0.0

(0)咨询产品免费试用有传电子名片

- 0.0

(0)咨询产品免费试用壹脉销客电子名片

- 5.0

(1)咨询产品免费试用码市

- 0.0

(0)咨询产品免费试用