接盘神州租车,北汽烫手吗?

编者按:本文来自微信公众号“亿欧汽车”(ID:EO-AUTO),36氪经授权发布。

作者丨贾国琛

编辑丨钱漪、郝秋慧

神州租车的归宿终于尘埃落定。

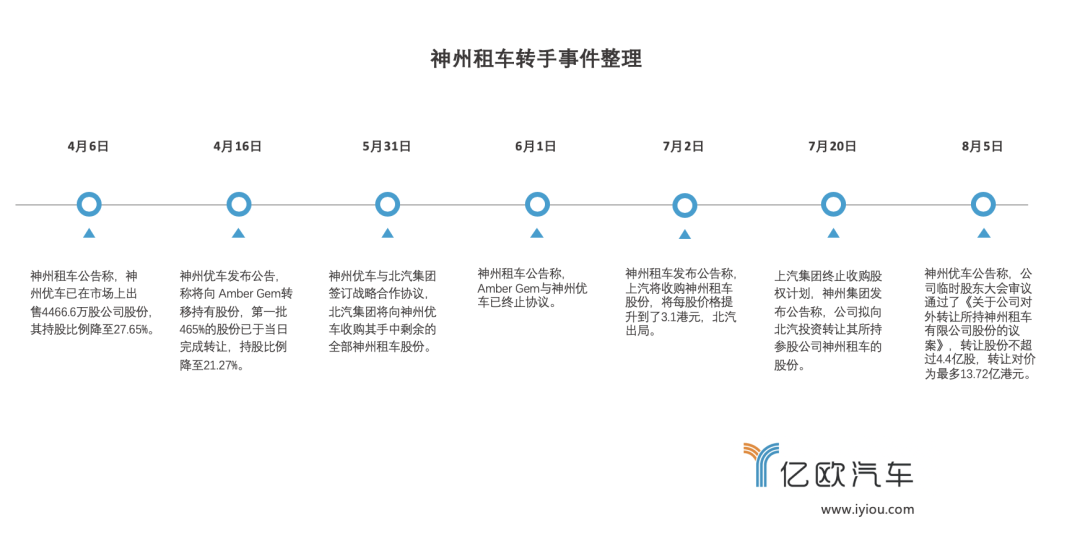

8月5日晚间,神州优车发布公告称,“为优化公司债务结构,公司拟以每股3.1港币的价格向江西省井冈山北汽投资管理有限公司或其指定第三方,转让其所持参股公司神州租车的不超过4.4亿股股份,转让对价最多13.72亿港元(约合人民币12.3亿元)”。神州优车将不再持有神州租车股份。

天眼查信息显示,江西省井冈山北汽投资管理有限公司大股东为北京汽车集团产业投资有限公司,后者由北汽集团全资持有。

瑞幸咖啡财务造假事件爆发后,神州租车股价应声大跌,神州优车为神州租车寻觅“下家”的过程堪称曲折。从Amber Gem到北汽集团再到上汽集团,剧情经历多次转折,神州租车最终由北汽接盘。

7月20日,已发布收购公告的上汽突然宣布退出,一方面忧虑“神州租车未来运营”,另一方面,北汽竞价截胡或许是上汽放弃的直接原因。可见北汽的拿下神州租车的强烈愿望和坚定决心。

制图人/亿欧汽车商业分析员 贾国琛

北汽早有布局共享出行领域之意。

在共享汽车行业尚未巨头云集之时,2014年,北汽新能源推出绿狗租车。同年,北汽新能源与庞大汽贸共同投资成立了北汽绿行,主营新能源汽车自助分时租赁。随后的2017年5月,北汽新能源又上线了共享汽车平台轻享出行。

除自身旗下的3家共享汽车平台外,北汽集团2017年4月成立了共享汽车平台华夏出行,后将旗下出行品牌纳入该平台。

华夏出行成立仪式/图片来源:华夏出行官方

在布局共享出行的中国主机厂中,北汽新能源虽然布局最早,品牌最多,但未能在市场中占领高地。

此前,北汽用于出行服务的车辆大多局限于自有品牌,此次收购神州租车,也是寄希望于能够取长补短,帮助其拓展在出行市场的业务规模,进一步实现“传统汽车+出行产业”的战略规划。

那么北汽这次算“抄底”成功了吗?

01“抄底接盘”?

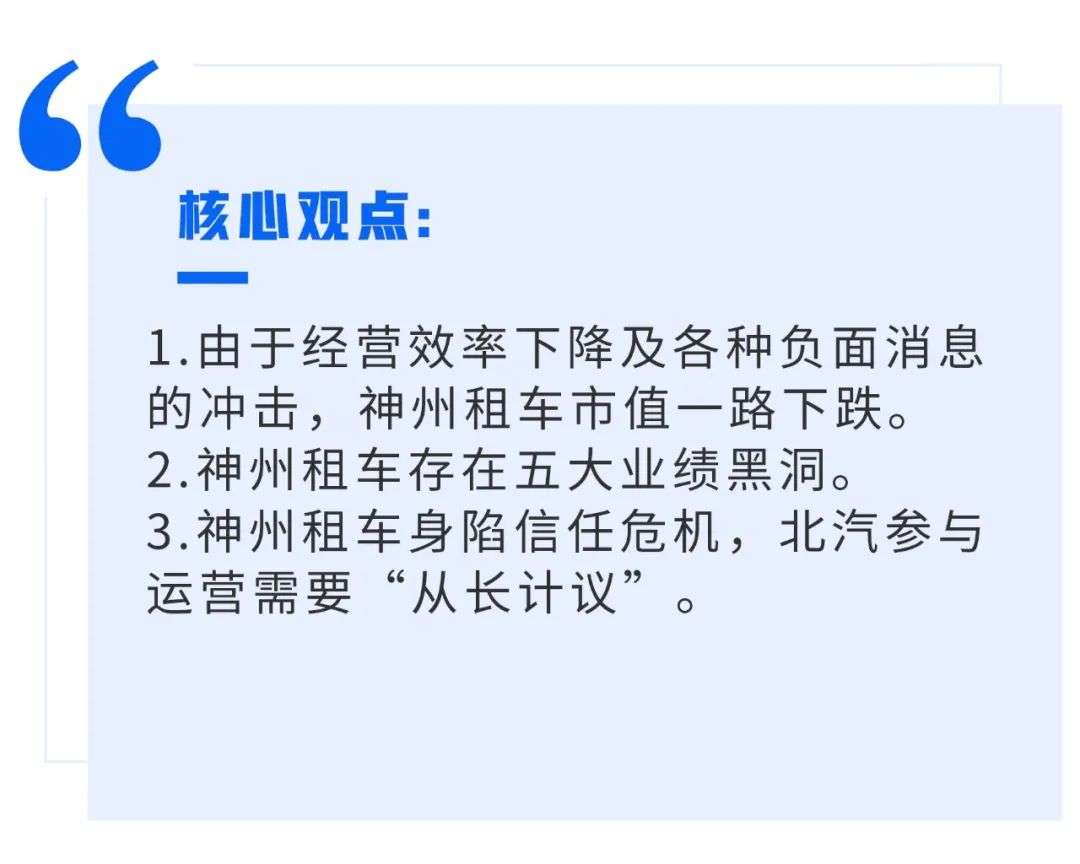

神州租车目前市值约为53.6亿港元,约合6.9亿美元,与巅峰时期市值相比跌去近9成,上市后,市值曾一度超越世界第二大汽车租赁公司安飞士,仅次于赫兹租车。但由于经营效率下降及各种负面消息的冲击,神州租车市值一路下跌。

巨额债务缠身和受疫情重创的赫兹租车已于美国当地时间2020年5月22日晚申请破产。

赫兹公司创立于1918年,截至2020年初,其在全球范围内共有56.8万辆汽车和1.24万个公司和特许经营网点,其中约1/3在机场车站。规模如此庞大的赫兹,还是栽在了今年的新冠肺炎疫情。

赫兹租车车队/图片来源:赫兹租车官方

神州租车目前车队规模约15万辆,服务网点1100多个,从规模来看,神州租车与赫兹租车相差甚远,但市值仍比破产的赫兹高出3倍多。

北汽现在入场,从神州租车的历史成绩来看,是抓住了抄底的时机。即使神州租车盈利能力和财务状况大幅滑坡,其多年积累的市场份额和品牌影响力尚存,北汽买入神州租车不失为划算的选择。

但北汽想要真正使神州租车为己所用,达到取长补短的目的,还有更棘手的问题需要面对——业绩。

02 业绩黑洞

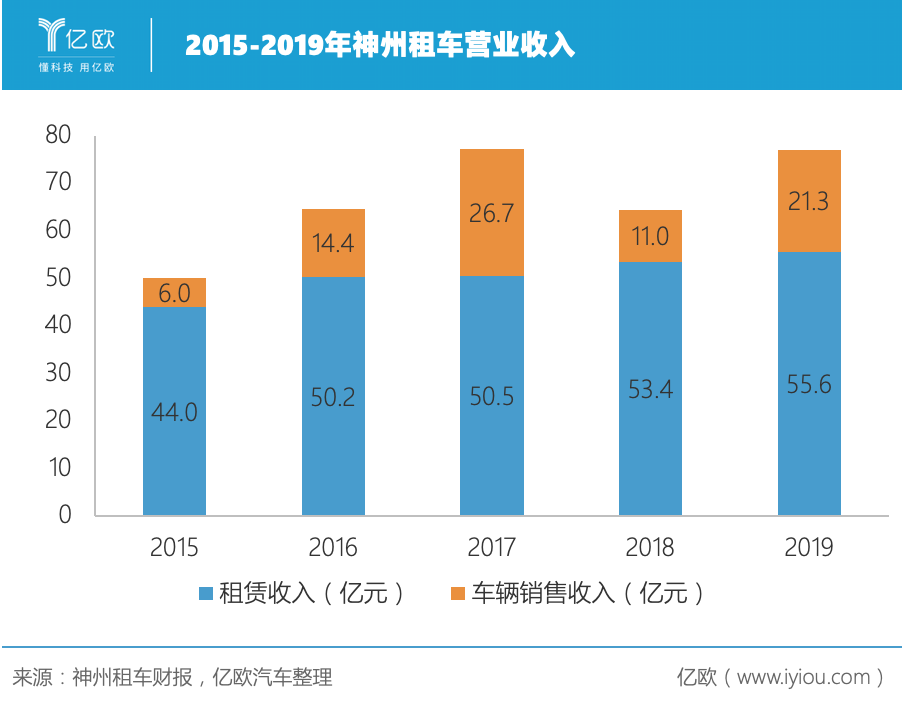

(1)租赁收入下滑,“卖车”回血

据神州租车2019年财报,公司2019年度总收入76.91亿元人民币,同比增长19.3%。租赁业务营业收入为55.6亿元,同比增长仅为4.1%,增速下降。

神州租车的租赁业务,主要分为两大块,对个人用户的短租业务为“汽车租赁”、对企业用户的长租业务为“车队租赁”。2019年其汽车租赁收入49.2亿元,同比增长9.6%;车队租赁营收6.4亿元,同比下降15.1%,车队租赁业务规模萎缩严重。

制图人/亿欧汽车商业分析员 贾国琛

(2)净利润急剧下滑

神州租车净利润滑铁卢出现于2016年,此后净利润一路大幅下滑。到2019年,其净利润只剩0.3亿元,同比大跌89.70%。2020年一季度,神州租车归母净利润更是降到负值,亏损1.88亿元,同比减少148.11%。利润困境归因于营业收入增长乏力。

制图人/亿欧汽车商业分析员 贾国琛

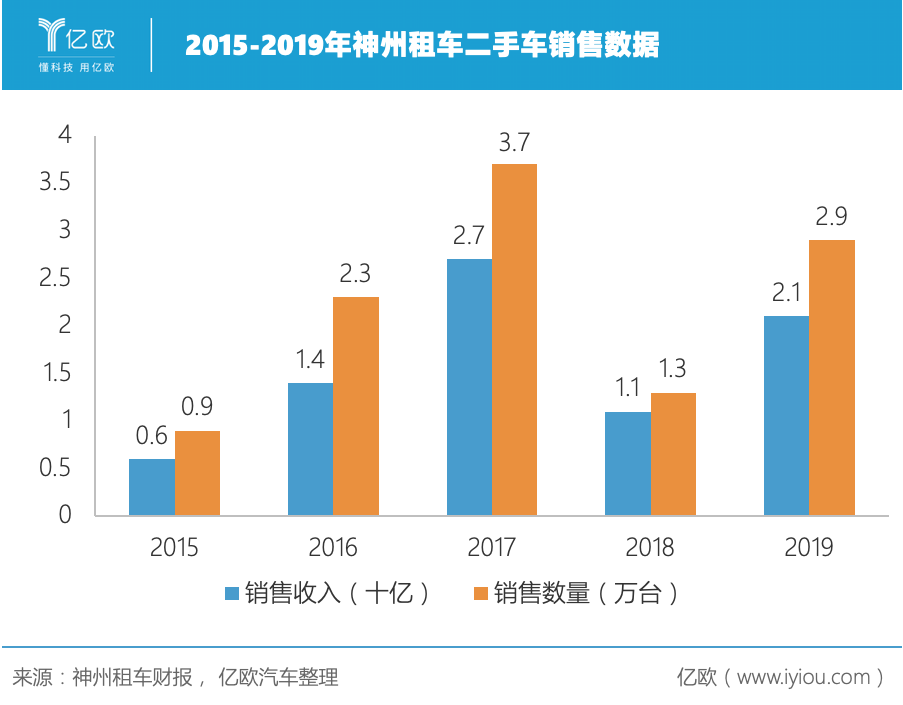

(3)二手车销售业务不赚反亏

据统计,神州租车的车辆服役期一般不超过30个月。虽然租车公司销售二手车回笼资金是常规操作,但神州租车的二手车业务“暗藏玄机”。

财报显示,2018年和2019年,其二手车销售成本占收入的比例分别为103.9%和102.7%。这意味着,销售二手车不仅没有给神州租车带来收入反而亏损,神州租车表示,折旧成本大幅增加是二手车销售成本过高的主要原因。

制图人/亿欧汽车商业分析员 贾国琛

亏本也要卖二手车。

亿欧汽车认为,神州租车有以下两个原因:一为了收缩车队规模,二是增加现金流,尽管卖二手车对利润没有贡献,但至少可以回笼资金,盘活现金流。神州租车经营性现金流从2018年的-7.9亿元增加到2019年的16.8亿元,卖二手车贡献了其中大部分。

制图人/亿欧汽车商业分析员 贾国琛

2019年神州租车的车队规模为14.89万辆,与2018年相比只增加了1.37万辆,2018年同期,新增为3.3万辆。可见,车队规模增速有所放缓。神州租车解释,受疫情影响,旅游出行需求低于预期,同时考虑到利润大幅下滑和保证现金流充足,神州租车将暂停新车采购。

(4)运营管理效率持续降低

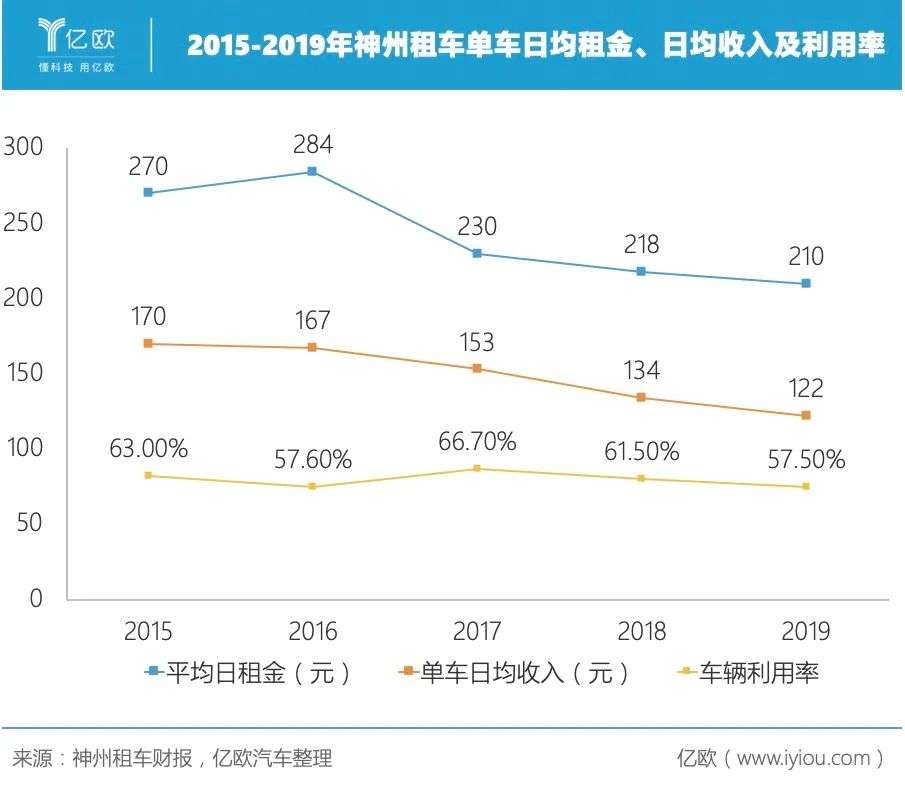

单车日均收入、平均日租金、车辆利用率是衡量租车公司运营管理水平的重要指标。

神州租车平均日租金从2016年最高的284元降至2019年的210元,跌幅达26%;单车日均收入从2015年最高的170元降到2019年的122元,跌幅达28%以上;2017年后,其车辆利用率也在逐渐下降。

神州租车现有车队规模的运营效率在逐年降低。

制图人/亿欧汽车商业分析员 贾国琛

(5)财务压力愈发沉重

重资产模式下的神州租车资产负债率越来越高。

制图人/亿欧汽车商业分析员 贾国琛

2019年神州租车的资产负债率已经达到了67.15%,虽然其账面资金有53.6亿元,但是资金压力仍较大,亿欧汽车认为,重资产经营模式是罪魁祸首。

首先,其重资产的模式开支巨大。神州租车的日常运营成本包括:人员工资、门店开支、车辆保险、维护及保养费等。换句话说,即使没有营业收入,其开支也无法大幅减少。

另外,据其财报显示,2019年神州租车的有息负债总额为148.8亿元,上一年同期为126.5亿元,且有58.4亿元的债务在一年内到期,财务压力沉重。

糟糕的业绩加上沉重的财务压力,对即将接手的北汽来说,都是不得不面对的挑战,如何将神州租车扭亏为盈,也将是其接下来必须长期谋划的课题。

03 信任危机

“同门”暴雷、立案调查、信用降级,神州租车经历了一场浩劫。

早在2017年1月,美国机构GeoInvesting曾发布报告,对神州租车的财务计算方法、关联交易、和关联方神州专车单量等提出过质疑。

这颗雷终于在今年4月引爆。

4月2日,瑞幸咖啡承认2019年第二至第四季度存在财务造假,股价随之暴跌80%。由于神州租车与瑞幸咖啡最大股东均为陆正耀,受瑞幸事件带来的信任危机影响,神州租车盘中一度大跌70%。神州租车在上午10点14分紧急停牌,截至停牌前,公司股价报1.96港元,跌幅54.4%,市值41.55亿港元。

4月3日神州租车股价暴跌/图片来源:老虎证券

7月16日,神州优车收到了证监会立案调查通知书,神州优车未对此公告,直至7月20日晚间才披露该事项。8月3日,神州租车在港交所发布公告称,中国证监会拟就神州优车涉嫌违反信息披露法律法规,向神州优车发出警告及处以人民币 50 万元的罚款,并向其余有关各方发出警告及处以 5 万元至 20 万元的罚款。

另一方面,4月7日,标普全球评级将神州租车的信用评级从“B+”下调至“B-”,20天后的4月27日,神州租车的信用评级又从“B-”下调至“CCC”。

虽然瑞幸与神州租车并未有业务往来,二者大股东陆正耀也无股份质押记录,但瑞幸事件或许是一根导火索,点燃了资本市场对于神州租车的关注度。

神州租车的信任危机也是北汽必须面对和解决的问题,如何打消市场的顾虑,北汽须“从长计议”。

04 结语

从积极的层面看,北汽收购神州租车,一方面,神州租车可以帮助北汽缓解库存压力,另一方面,北汽可以在业务上与神州租车形成协同效应。

原本卖给神州优车的宝沃汽车也回到了北汽手中,如果双方能产生出良好的“化学反应”,北汽带领神州租车走出泥沼也不是没有可能。

北汽眼前尚未柳暗花明,亟待解决的问题复杂棘手,只有真正做到扬长避短,才能摆脱“接盘侠”的命运。

一切才刚刚开始。

行业专家共同推荐的软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

远丰企微SCRM

- 0.0

(0)咨询产品免费试用科汛电子商务系统

- 0.0

(0)咨询产品免费试用TPSHOP

- 0.0

(0)咨询产品免费试用森动分销

- 0.0

(0)咨询产品免费试用E快帮

- 0.0

(0)咨询产品免费试用微商来

- 0.0

(0)咨询产品免费试用