股价5年翻26倍,碾压eBay的电商平台什么来头?

编者按:本文来自微信公众号“电商在线”(ID:dianshangmj),作者 杨泥娃,编辑 斯问。36氪经授权发布。

除了性感嘴唇、傲人身材,卡戴珊一家还很能赚钱,金小妹年仅21岁就成为了亿万富翁,打破了扎克伯格23岁创下的记录。

这归功于她创办的美妆品牌Kylie Cosmetics,创立18个月,销售额达4.2亿美元,约28亿人民币。

这个品牌的蹿红成了一份商业典范,因为它的成功来自于的“独立站”,也就是品牌的官网。色彩绚烂的画风,加上个性化的设计,很好承接了卡戴珊一家的网红流量。即便电商巨头环伺,这个独立网站依旧保持着1.2万的日活。

Shopify,就是帮金小妹创建网站的公司,这个听起来陌生的平台,以1033亿美元的市值,超过电商鼻祖eBay,塑造了全球电商市场的第二极。

和亚马逊、阿里巴巴等电商巨头相比,2006年成立的Shopify,其实是一家给电商卖家提供技术服务的公司。简单理解,如果亚马逊是卖货的平台,那shopify卖的就是开店工具,商家使用模版和工具的费用组成了它的收入。

离消费者较远,但并影响资本市场的热情,其股价在过去五年上涨了2600%,今年美股几轮熔断都未曾影响,从年初以来还保持了90%的增幅。

实际上,Shopify本身并没有流量,但它就像一部iPhone,通过各种应用程序,让包括Facebook、Ins在内的内容平台成为商家的流量池。从某种意义上说,Shopify并没有打造另一个亚马逊、eBay或阿里巴巴。相反,它正在为卖家们建立一个独特的生态系统。

当流量与商业模式的讨论愈发激烈,Shopify的独特生态,似乎正在给出不同答案。

“独立站”火了

张帆明显感觉,不做“独立站”的商家,已经不好意思混跨境电商圈了。

“以前大家在论坛的名字都写着,‘我在做Amazon、速卖通’,现在都是‘我在做Shopify、Bigcommerce’。”张帆说。

跨境卖家是市场中嗅觉最灵敏的一批人,他们的改变也透出了一个趋势:以Shopify为代表的“独立站”火了。

独立站,顾名思义就是品牌的独立网站,Shopify出现的意义,就是把建网站这种技术活打包做成了模版,商家买了“套餐”,就能开出一家自己的官网。

在跨境电商圈混了很多年,张帆还是去年才知道这家公司。实际上,Shopify成立于2006年,2015年上市,并因为市值超过eBay而从幕后走向了台前。

(shopify已经成为仅次亚马逊的第二大电商企业)

“现在运营成本很高了,头部效应也高,资金越来越重。”在张帆看来,亚马逊等平台的红利期过了,成本开始变高,而且随着卖家越来越多,亚马逊对商家的制约变大,封店成了悬在卖家头上的一把刀。

郑小军能体会这种苦恼,他经营的亚马逊店铺每月销量2500~3500欧元,遇到节假日还会更高。去年9月开学季,上新了许多文具用品,却被投诉侵权,店铺里折合4万元人民币的资金被冻结,他找平台方多次申诉未果,甚至还被代运营公司坑了1万元。

“很多人建议我转做独立站。”郑小军说。

试错成本低,这成了很多卖家选择shopify的重要原因。尤其是疫情催生了网上开店的大趋势,在3月13日至4月24日期间,Shopify上的新店数量增长了62%。

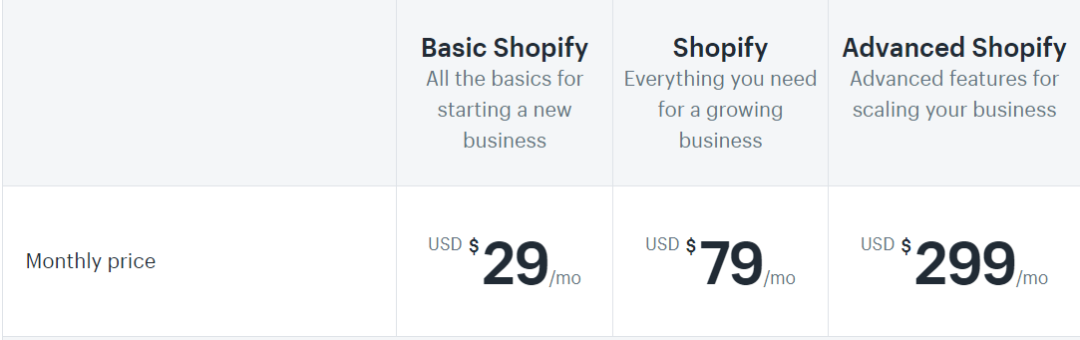

成本是平台一大优势,「电商在线」梳理了开店成本发现:使用Shopify建站的最基本模版,每月花费是29美金,约203元人民币;在亚马逊北美站开店的话,月租是39.99 美元,约人民币280元,还要根据不同品类来缴纳佣金,一般为8%-15%。

(shopify的使用页面)

“对于习惯做亚马逊的商家来说,用Shopify意味着思路的全盘改变。因为独立站不像亚马逊一样有自然流量和固定流量,所有的流量都是从FB和Google上面投广告得来的。要从原来配合平台玩,变成自己会玩。”张帆说。

技术+流量组成的护城河

卖家们对不同平台的态度,从侧面说明:尽管Shopify已经是亚马逊重要的对手,但二者的核心模式并不相同。

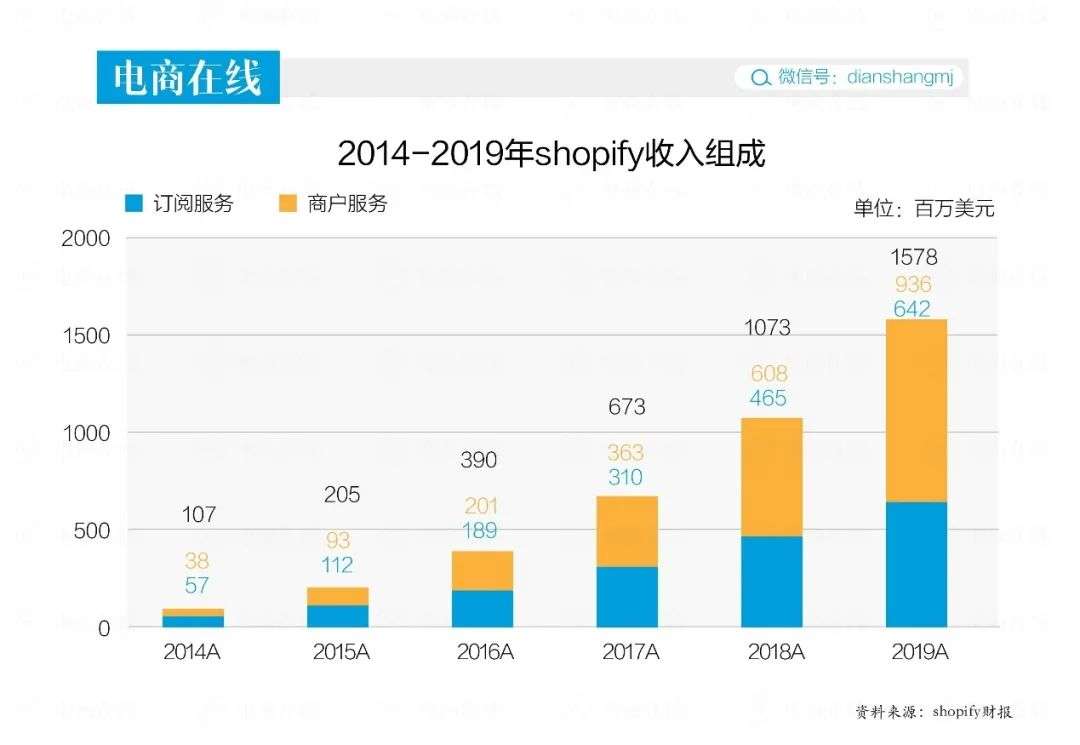

收入组成是了解一家公司最直接的方式。亚马逊的收入有53%来自于电商业务,即自营板块和赚取平台佣金。Shopify的收入分成两部分:订阅+服务。

从财报来看,2019年Shopify收入15.8亿美元,同比增长47%。其中订阅服务收入6.4亿美元,同比增长38%;商户服务收入9.4亿美元,同比增长54%。

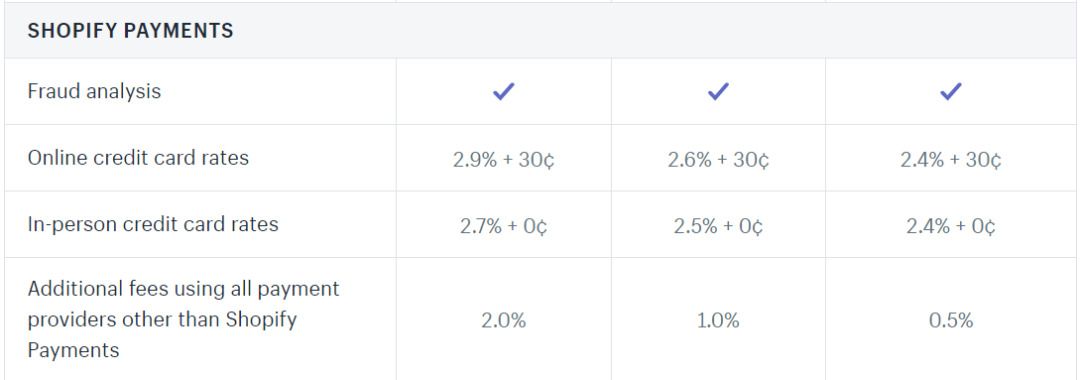

订阅服务其实就是“卖套餐”,也就是商家每月固定缴纳的月费,一份“套餐”会包含网站的基础建设、物流、支付和线下的POS销售服务4部分,每部分的内容不同也决定了价格的差异。

(shopify官网上不同订阅级别的收费标准)

Shopify也做定制服务,主要针对年收入超百万美元的商家,而推出的Shopify Plus。截至2019年底,Shopify有107万家订阅商户,虽然仅有7100家是Shopify Plus商户,但大部分的GMV(平台交易额)都来自于他们。

从官网看,Shopify Plus的基础月费为2000美元,当商户的月销售额超过80万美元时,其月费会调整为月销售额的0.25%。因此,这些头部卖家一定程度上,决定了平台收入的增长空间。

“卖套餐”只是一条销售渠道,在此基础上提供增值服务,平台才有机会深入商户的交易环节,增加商户的粘性。因此,商户服务板块逐渐成为Shopify的重要业务,还是营收大头。

为了帮助商户销售,它与众多大企业达成合作。清单里有Google、Facebook、InStagram等高流量阵地都是它的合作伙伴,商家能够串接任何Shopify合作的平台,直接在外部平台页面实现一键式跳转。物流和仓储集合了DHL、UPS等头部玩家,并且与Paypal、Square等第三方支付平台实现合作。

逐渐扩大的生态体系,让电商平台也甘愿入场。2017年,Shopify就与亚马逊达成了合作,商家可以直接把亚马逊店铺内的货通过独立站卖出去。

Shopify还有Shopify Capital这个融资工具,一般的偿还期限为12个月,会事先确定固定的利率,比如确定以10%的利率向一家商户提供5000美元的贷款,那么之后Shopify就会在12个月内分批抽取商户合计5500美元的业务收入。

值得注意的是,虽然Shopify并未在财报中标明物流、仓储等服务的收入情况,但有分析认为,支付是商户的“刚需”,这部分收入将会是最大的蛋糕。

没有流量的Shopify,却让流量成为了自己的“护城河”。电商解决方案提供商Bold Commerce联合创始人Jay MyerS就曾表示:"建立一个类似Shopify的电商平台并不难,真正难的是复制其合作伙伴生态系统及其驱动的价值,他们的竞争优势并非在于软件而是其所建立的合作伙伴生态系统。"

流量与商业的答案

Shopify 也有自己“致命”的危机——持续亏损。财报显示,今年第一季度Shopify营收4.7亿美元,同比增长47%;净亏损3140万美元,同比增29.7%。

这几乎是所有Saas(软件服务)公司的通病,因为客户都要按月付费,但营销和研发成本却是一次性投入,因此从财务上看,这类公司都很难盈利,甚至规模越大,亏损幅度还会增加。

Shopify的“中国门 徒”——有赞、微盟也同样深陷亏损的泥潭,但Shopify的“烧钱”已经逐渐烧出自己的壁垒,可有赞、微盟们的护城河还停留在微信。

中国的电商市场与海外截然不同,阿里、京东、拼多多已经占据了超80%的市场份额,尤其是阿里已经组成了从流量到仓储、物流、支付等完整的体系,几乎是亚马逊+Shopify的集合体,在这样的体系下,复制中国版Shopify几乎没有空间。

另一方面,中国电商市场的低货币化率,使得Shopify的优势难以在中国市场发挥出来。

货币化率指的是平台收入占GMV的比重,这个数据的高和低,取决于卖的商品毛利率,服装和快消这些毛利率高的商品,往往能带来更大的货币化率。但更重要的指标,还是平台对于佣金收入的占比。

Shopify仅 2.6%的货币化率远低于Amazon和Ebay,这明显对商户有较强的吸引力;但和国内的阿里、拼多多等平台对比,其成本优势就不再明显。说白了,商户不必要再花精力去自建网站,考虑如何导入流量,只需要在淘宝上一键开店就解决了所有问题。

但Shopify对于当前的中国市场依然有着很重要的标杆意义。随着抖音、快手等内容平台的快速发展,关于流量与商业模式的讨论也日益激烈。有人认为去中心化电商的商业模式才是值得考验,也有人认为抖快的流量池才是未来变现的最大机会。

中国市场缺少的,正是把两者结合起来的“中间商”。国内的电商服务商仍依赖于阿里、拼多多等传统电商生态,或是寄希望于新兴的微信、快手、抖音生态带来的增量GMV。

Shopify能否给出商业与流量的第三个答案,值得期待。

行业专家共同推荐的软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

翼码卡券

- 0.0

(0)咨询产品免费试用税纪云平台

- 5.0

(1)咨询产品免费试用IDA 云物流

- 0.0

(0)咨询产品免费试用麦进斗外贸分销系统

- 0.0

(0)咨询产品免费试用械企查

- 3.6

(2)咨询产品免费试用乐墨小店

- 2.5

(1)咨询产品免费试用