腾讯投的“微众”估值涨至1200亿元,它会是“民营银行第一股”吗?

互联网银行经过几年的发展,已经有估值超千亿规模的小巨头。

近日,据界面报道,一份北京市某机构的项目推介材料显示,腾讯旗下的前海微众银行目前市场估值为1200亿人民币起,且公司预计在未来几年实现A股上市,届时预计估值5000亿元人民币左右。

相比而言,在2016年6月,微众曾定增融资12亿元,投后估值为50亿美元(320亿元)。今年3月23日科技部发布的《2017年中国独角兽企业发展报告》中,以92.3亿美元(约为640.82亿元)的估值位列第11位。如果按后者计算,7个月的时间里,它的估值涨了1.8倍。

公开资料显示,微众银行是首批获批和首家开业的民营银行和互联网银行,同期还有浙江网商银行、天津金城银行、温州民商银行和上海华瑞银行。2014年12月,微众银行获得深圳银监局颁发的金融许可证,注册资本30亿元。在上述所提及的增资后,腾讯依旧是占股30%的第一大股东。业务上,微众曾于2015年5月中旬推出普惠金融贷款产品“微粒贷”,并先后登陆到QQ和微信的金融服务中。

从微众不足五年的发展史来看,能在这么短的时间有千亿估值及上市蓝图,可能主要在于其向好的收入和盈利的加持。

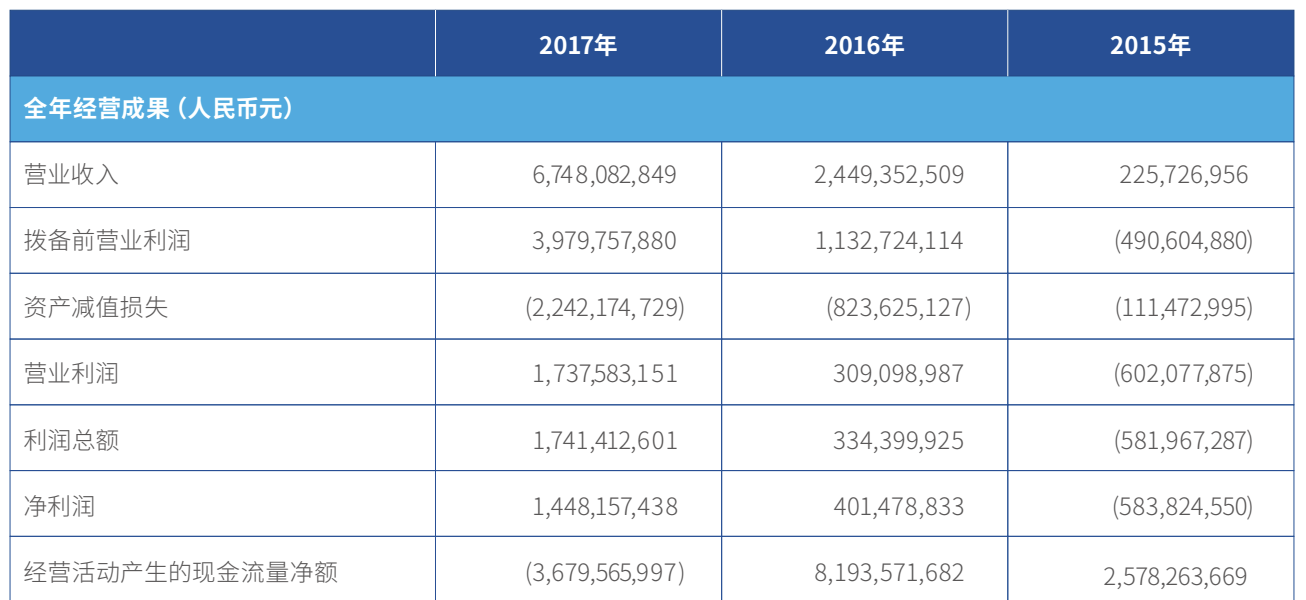

微众的收入和盈利都在翻倍增长。上述所提推介材料显示,2018年上半年微众收入41.9亿元,净利润11亿元,接近2017年全年水平。而从过去三年的数据来看,微众的收入分别为2.26亿元、24.49亿元和67.48亿元;同期的净利润分别为-5.84亿元、4.01亿元和14.48亿元。

来自微众2017年年报

再看网商银行,2015年下半年、2016年和2017年,它的收入分别为2.53亿元、26.37亿元和42.75亿元;而同期的盈利分别为-0.92亿元、3.16亿元和4.04亿元。

微众的收入和盈利都在赶超网商,这或许也是前者可以实现溢价的点之一。

虽然微众的单笔贷款金额低于网商,但是在腾讯两大流量平台超10亿用户的导流下,累计贷款金额和服务人群更具规模效应。

微众2017年报数据显示,累计向近1200万人在线发放贷款8700亿元。其中,“微粒贷”笔均放款额稳定在8200元左右,近74%的单笔借款为银行带来的收入在100元以内。而网商自开业以来累计服务小微企业和小微经营客户571万户,累计放款额4468亿元,户均贷款余额2.8万元。其中,“余利宝”累计为675万小微经营者提供了现金管理服务。

追溯这两家互联网银行的发展,差异化的定位和发展路径促成了如今的结果。

苏宁金融研究院高级研究员赵卿分析认为,微众的优势在于QQ以及微信积累的超10亿用户,具有有效的数据信息,所以其主业以消费金融为主,主打微粒贷产品,净息差在7%左右,远高于民营银行平均4%的净息差水平,更是高于商业银行整体净息差水平。网商的优势是淘宝商户和支付宝用户,以及线下扫码商户等,所以网商的客户群体目前主要是小微经营者和小微商户,个人贷款业务在蚂蚁金服,和微众的差别较大,净息差也没有微众银行高,所以二者盈利上会有差距。

虽然微众的成长速度很快,成为民营银行中的超级独角兽,但其发展中有很多潜在的问题待解决。

此前,上海新世纪资信评估投资服务有限公司将微众的主体信用等级由AA+上调至AAA,让其成为国内首家获AAA评级的民营银行。但是从微众的资产质量等指标来看,依旧存在隐忧。就不良贷款率来看,已经从15年的0.12%上升至17年的0.64%。这意味着,与贷款金额和用户一起增长的,还有潜在的风险。

也有人担忧,微众过于依赖“微粒贷”。据2017年年报数据,微众的无担保消费贷款业务微粒贷管理的贷款余额逾1000亿元,存在收入结构单一的问题。对于这一担忧,微众相关人士曾表示,“作为初创公司,稳扎稳打,在深入做好‘微粒贷’的基础上再发掘其他业务机会。目前,直通银行和消费金融已步入良性发展阶段,去年也取得了较快增长。”

在过去几年,曾有14家民营银行分两批试运营。作为首家开业的民营银行,微众有可能是“中国民营银行第一股”。随着业务模式的日渐成熟,可以预见将有更多的民营银行落地资本市场。

行业专家共同推荐的软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

七牛云-视频直播

- 3.6

(30)咨询产品免费试用百家云-企业直播云

- 3.7

(44)咨询产品免费试用又拍云-UPLive

- 3.6

(12)咨询产品免费试用薪丞相

- 4.0

(2)咨询产品免费试用灵云

- 0.0

(0)咨询产品免费试用全程云CRM

- 4.0

(9)咨询产品免费试用