蔚来汽车获1亿美元融资:解药来了?杯水车薪?

作者 | 亚澜 孔愕

在2020年1月,蔚来向一家与其无关联关系的亚洲投资基金完成了一笔非公开发行的可转换债券。

就在昨日(2月6日),蔚来汽车宣布,与另一家与其无关联关系的亚洲投资基金签订了可转换债券认购协议。根据协议,蔚来将以非公开发行的方式向购买方发行和出售本金总额7000万美元的可转换债券。该认购交易预计将于2020年2月10日完成。

公告显示,蔚来此次向购买方发行的可转换债券为零利息,将于2021年2月4日到期。债券到期前,债券持有人有权以如下价格转换债券:发行6个月后,以每股3.07美元的价格转换为代表公司A类普通股的ADS;如若公司因融资目的发行股票,可选择以该发行股票的每股价格转换为代表公司A类普通股的ADS。

上述两笔可转换债券本金总额大约为1亿美元。

与此同时,蔚来汽车还透露,公司目前有几个其他融资项目正在进行,相关讨论在现阶段仍有一定的不确定性。根据财经网的报道,蔚来相关负责人确认,“其他融资项目仍在进行,已取得积极进展。目前阶段,蔚来主要聚焦在可以给在中国的业务发展和效率提升带来战略价值的融资项目。”

而该负责人透露,2019年Q3季报中提到的2亿美元可转债融资已全部完成。

解药来了吗?

钱来了,这对于蔚来汽车来说恐怕还不是完全的解药。

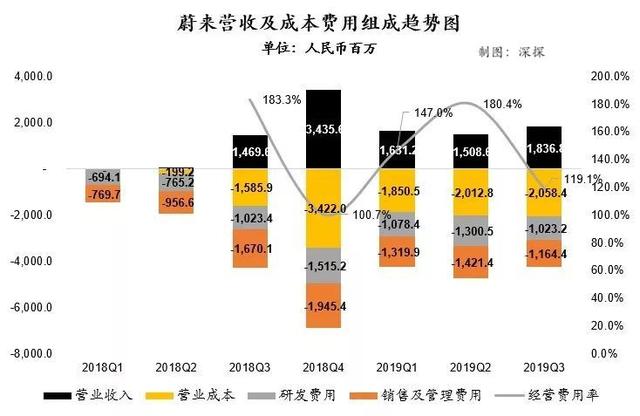

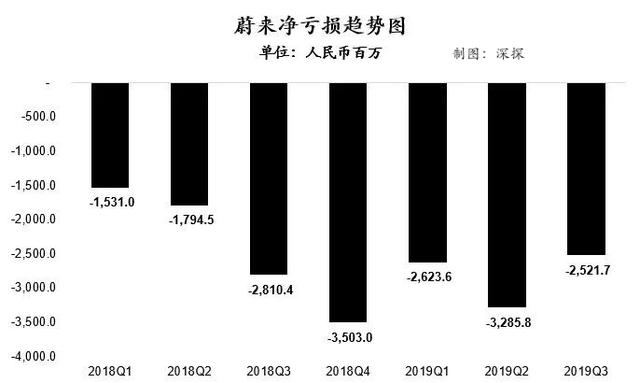

蔚来汽车最新一期财报显示,2019年第三季度,蔚来营业收入18.37亿元人民币,净亏损25.54亿元人民币。

简言之,一个季度亏掉25亿人民币,1亿美元绝对不够烧。

不幸的是,这或许是蔚来能找到的为数不多的稻草了。

此前有消息称“广汽入股蔚来10亿美金”,但随后广汽集团发布澄清公告,表示双方目前对融资事宜确有探讨,但目前尚处于较早阶段,且存在较大不确定性;同时,总募资金额也并非坊间流传的“10亿美元”,而是通过子公司对外募集基金的方式投资不超过1.5亿美元。

深探曾在《广汽救得了蔚来吗?》一文中深度探讨了广汽与蔚来汽车携手的可能性。

蔚来2019年前三季度累计亏损84.3亿元人民币,高于广汽集团同期利润约20亿人民币。这也就意味着,在10亿美元坊间传说情况下,广汽集团如果成功实现对蔚来的控股,在2019年前三季度备考合并报表层面,广汽集团将面临重大亏损的局面。

如果广汽集团对蔚来实现并表收购,且蔚来汽车整体经营状况改善有限的情况下,广汽集团整体业绩很可能被“扭赢为亏”。而这对于一家老牌国有控股上市公司是无论任何情况下也无法承受的风险。

即使是通过成立基金拟入股蔚来,风险也不容小视:

一方面,对于A股上市公司进行重大资产或股权收购,国内监管机构要求被收购公司必须处于盈利状态,而对于蔚来这种亏损大户,监管机构显然很难通过。

另一方面,由于蔚来已经在美股上市,其在二级市场具有公允价值,而由于其长期处于亏损状态,其二级市场价格远高于净资产值,上市公司在收购过程中很难对其进行定价。

即使广汽集团成立基金仅仅对蔚来进行投资,并不在将来谋求进一步增资或控股,对于其自身仍然存在较高风险。对于蔚来这样的亏损规模,在经营情况不出现明显改善的情况下,10亿元人民币投资显然杯水车薪。

一旦将来资金链出现紧张,广汽集团成立的基金将面临重大投资减值风险。 即使是通过子公司部分出资募集基金,其出资部分也面临无法回收的风险。

而以目前蔚来的财务结构看,如果在短期内无法快速改善的情况下,获得新的融资可能真的很“南”。

对于上市公司来说,常规的融资渠道包括发行新股、可转债、取得银行借款、信托借款、融资租赁借款等。如果公司通过以上直接渠道均无法获得融资,还可以通过大股东质押股份取得资金,再注入到上市公司的方式。

以蔚来目前的财务状况以及二级市场股价来看,新股增发几乎不可能实现(估值太高销售不掉,按照目前二级市场估值老股东很难接受);而发行美元债或可转债,以现在公司的财务状况,很难取得较高的评级。

另外,无论是银行贷款、信托还是融资租赁,均需要公司有对等的资产进行抵押,而截止三季度末蔚来账面长期加短期借款总额超过85亿元人民币,远超过其账面55亿固定资产的净额,显然蔚来已经没有多余的资产再进行抵押贷款。

目前唯一看似可行的融资渠道只有李斌个人通过股权质押取得现金,再注入公司。而目前蔚来低迷的股价,以及李斌个人经过数轮融资后被大幅稀释的股权比例,也很难通过股权质押方式取得大量现金。

蔚来还好吗?

不幸的是,蔚来很难在短时间里改善财务状况。

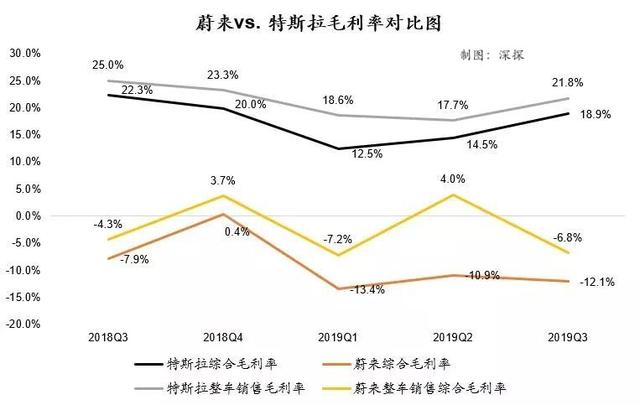

从毛利上看,蔚来三季度毛利润为负的2.22亿元人民币,毛利率为-12.1%,较上季度的-33.4%大幅下降。然而剔除掉二季度由于电池召回导致毛利大幅下降的影响,三季度公司毛利率反而低于上季度-10.9%的水平。

对比这几天一路怒涨的特斯拉,在较早时候特斯拉发布的三季度业绩报告中,其三季度综合毛利率达到18.9%,高出蔚来31个百分点;其整车毛利率则达到21.8%,高出蔚来28.6个百分点。

特斯拉目前在产品结构及车型定价上与蔚来非常接近。其主力走量车型Model 3在三季度交付量占总交付量比例为83%(蔚来ES6比例为87%),指导价格与ES6也同属于30-50万人民币车型。而两公司整车销售毛利率表现却大相径庭,这在很大程度上与蔚来成本控制能力以及交付量较低有关。

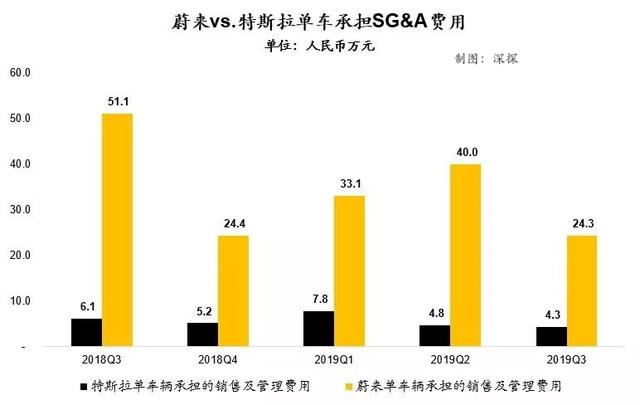

对于汽车生产商,其成本端主要是由汽车零部件采购、人工成本、以及制造费用(厂房、机器设备折旧等)组成,蔚来由于长期处在较低的生产及交付水平,其无论在原材料采购方面还是在制造费用的摊销上都要承担更高成本。

除了在原材料及摊销的制造费用以外,蔚来提供予车主的保内优质服务也大幅提升了人力成本的消耗,进一步拉低了整车销售毛利率。

从另一个角度也可以看出,蔚来在花费了高昂的渠道、市场、及中后台管理成本后,与所换取的销售业绩及管理效率的提升显然是不匹配的。

负毛利经营加上巨额的经营费用最终换来的是又一个季度的巨额亏损。本季度蔚来净亏损额为25.22亿元人民币,虽然相比较上个季度惊人的32.86亿元亏损有所收窄,但距离盈利仍遥不可期。

长期的亏损经营在报表层面向下传导,则是现金流的进一步承压以及偿债风险的进一步提升。

截止三季度末,蔚来账面现金及现金等价物、受限资金以及短期理财总额为19.61亿元人民币,相比较上季度末减少14.95亿元;短期借款及应付账款余额则较上季度末增加11.4亿元人民币,至46.77亿元人民币。

其中,负债的增加几乎全部来自于应付账款的增加,为11.29亿元人民币。 这也就意味着,蔚来在融资受阻的情况下,不得不通过压供应商款项的方式来缓解现金压力,如果将应付账款增加部分影响剔除,蔚来三季度末账面现金将少于10亿元人民币。

而挤压供应商款项进一步的负面影响则是,蔚来在零部件采购成本上的提升以及对整车生产数量上的潜在影响。

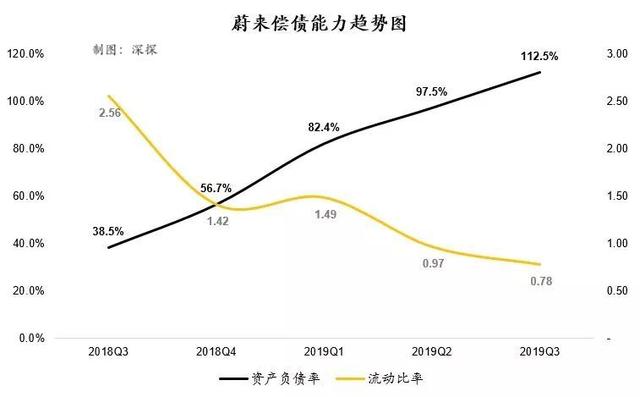

在偿债能力上,蔚来三季度末资产负债率首次超过100%,达到112.5%;流动比率则进一步降低,仅为0.78,整体偿债风险进一步提升。

如此剖析之下,蔚来的未来,不甚乐观。

行业专家共同推荐的软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

数跑科技-客户体验云

- 0.0

(0)咨询产品免费试用网聚宝CRM

- 0.0

(0)咨询产品免费试用网聚宝SCRM

- 0.0

(0)咨询产品免费试用班牛RPA

- 0.0

(0)咨询产品免费试用孙策云CRM

- 0.0

(0)咨询产品免费试用导弹名片

- 0.0

(0)咨询产品免费试用