携程尚不惊艳

编者按:本文来自微信公众号“科技说”(ID:kejishuo),作者:老铁007,36氪经授权发布。

携程在发布2020年Q3财报之后,环比有了较为明显的增长,有舆论认为其已经过了“至暗时刻”,此后必将一马平川,诚然,受疫情影响,携程股价一度腰斩,其后国内疫情控制得力以及在宽松货币政策对资本市场的刺激之下,股价逐渐走高,截至撰稿已经基本达到了疫情前水平。

那么携程究竟是否如股价走势所示,真的回到历史正常水平了呢?

撰写本文之前,我们认为应该摒弃“市值反应企业基本面”这一普遍认知,而是从市场有限有效理论入手,重点研究企业运营基本面的变化情况,理性看待股价的涨跌,这也是价值投资的要义。

如果用一句话概括携程的商业模式,即:通过两端的控制力(一端对酒旅加机票为代表出行产品提供者进行管理,另一端对用户),获取销售佣金。

在过去几年里,多个企业都试图颠覆携程在OTA领域的核心竞争力,甚至以飞猪为代表的新一代企业引入了企业直营形式,欲把电商的旗舰店模式替换OTA,但时至今日,携程仍然位居在线旅行一线,这家公司的核心竞争力又是什么?

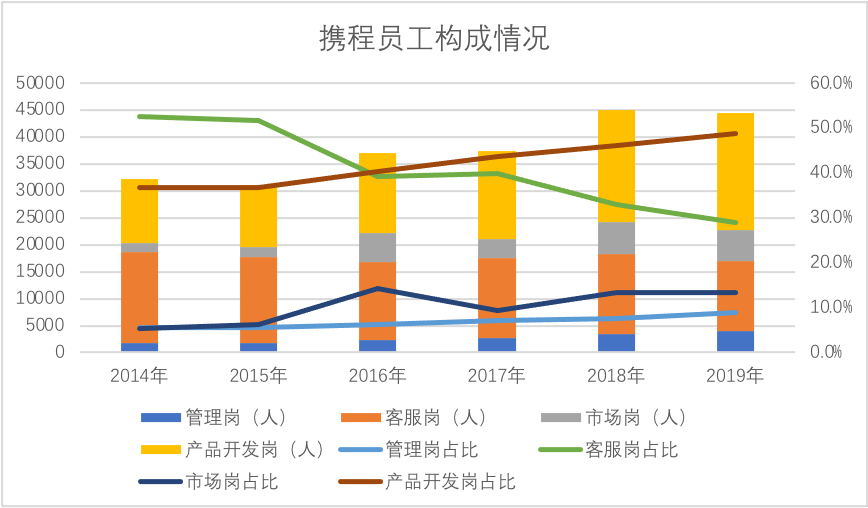

我们整理了近几年来,携程员工的分布情况,见下图:

始于1999年创业的携程虽然被标榜为互联网企业,但其实在中早期是以强大的电话销售能力著称,2014年客户服务人员占员工比仍然过半,但2016年之后,我们却发现:

其一,客服人员占比急转直下,考虑到彼时移动互联网正蓬勃兴起,且与去哪儿的竞争通过合并也告一段落,提高移动端获客能力基础上,对客服人员的需求也随之减弱,携程的移动互联网化正在改变运营基因;

其二,与此同时,我们却发现产品研发岗的占比急剧增长,这其中固然有线上开发能力加强的因素,除此之外,我们更倾向于认为这是出于个性化出行产品定制等创新业务需求,携程实际上加大了对供应商的管理力度,也就是说,作为出行垂直平台,携程或许不如当时的竞争者去哪儿,飞猪这类含着流量金钥匙的对手有C端优势,但却在B端以人海战术,区域网格化管理,对所辖范围内酒旅和出行产品强化管理。

其三,值得注意的是,市场岗员工占比虽然数值不大,但从2014-2019年,总人数膨胀了3倍有余,加强市场化的运营,尤其是在移动时代向C端要量,这是区别于早期的电话销售模式的。

在以上分析中可大概看出携程在过去6年时间里的改革历程:强化B端供应商的管控能力,电话销售模式在逐渐转型,并向C端要市场,其中强化B端模式堪称其核心竞争力,即做到了对供应商的控制,拿到优惠价格,便可在出行产品的供给上占得先机,而此部分又是相对“江湖”的人海战术,携程虽然在C端服务中逐渐显示出互联网的特性,但其核心竞争力仍然聚焦在对供应链的把控上。

或许这可以解释为何在对手环伺之下,携程还可以保持市场份额的主要原因:以C端互联网擅长的企业在进入行业之后,初始阶段要弱于在B端耕耘20年的携程,依靠战斗力极强的线下团队控制供应商体系,这不是平台型企业短期所及的。

疫情爆发后,携程也采取了多种手段来对冲风险,诸如高层带头减薪,全员上下收缩开支,董事长梁建章亲自出面直播带货,促进销售等等,对缓解企业一时之难确实起到了重要作用。

根据文化和旅游部数据,2020上半年酒店业1-5星酒店营业额共396亿元,较上年同期的938亿元下降58%,交通运输部数据也显示,上半年国内航线运量下降幅度超过60%。

以携程财报为参考,2020上半年酒店收入较上年同期下降61%,票务业务则下降了47%,对比来看,机票业务下降幅度略小于行业(固然有平台优势原因,更为重要的是为降低疫情损失,航空公司普遍采取了降价预售模式,此部分尚未体现在航线运量上),总体判断,在行业面临极大的下行压力之下,携程并未过分表现出其先进性,也就是说,携程大致是与行业同频共振。

这其中原因有许多,诸如疫情之下居民对未来出行普遍持怀疑态度,压抑出行需求,或者受疫情影响居民收入水平增长受到限制,出行动机不足等等,携程作为国内在线出行的绝对头部企业,受大环境影响也会最深,同频共振并非是贬义,而是其与行业间的真实互动关系。

2020年Q3,携程酒店和票务收入同比上年分别收缩了39%和49%,基本也是延续了上述逻辑,如果从损益表判断携程是否走出阴影,目前看尚不明朗,毕竟今年出行行业仍然存在极大的不确定因素:境外游尚未启动,且受冬季疫情反复等因素影响,居民的出行欲望必然也会受到影响。

除损益表外,又有何角度判断携程的优劣感呢?

我们找到了现金储备这个细节,2020年Q3期末携程现金及现金等价物共252亿元,要高于2019年末的217亿元,疫情爆发之后,除Q2现金储备略有下降,其他季度该数字均高于上年期末,业务下滑,但对现金储备的冲击尚不明显。

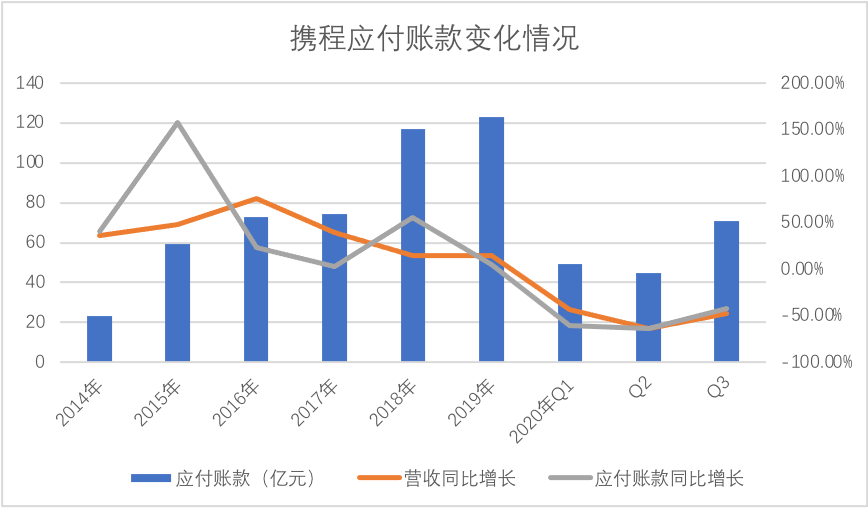

除疫情后高管带头降薪(甚至是0薪),带领全员减薪节流,减少短期投资等因素之外,我们也格外重视“应付账款”该科目,在OTA模式中,携程代平台向用户收取费用,扣除佣金后再支付给商家,期间账期所产生的应付账款即沉淀为可观现金。

受疫情影响,虽然用户短期的出行被抑制,但行业仍然通过积极的预售行为来稳定现金流(如梁建章的直播带货),携程是否在此加大现金的沉淀力度呢?

我们整理了近年来应付账款的表现情况,见下图

在过去的几年时间里,应付账款几乎与总营收之间在变动趋势上几乎保持一致,其中2015-2016年由于并表去哪儿造成了数据波动,2018年则由于向供应链强化了信用展期,应付账款增长又大于总营收,但从其后一直到2020年Q1的发展情况看,应付账款增长开始弱于总营收。

我们分析主要原因为:近年来美团和飞猪为代表的行业新参与者改变了行业的竞争态势,尤其美团,近年来借本地生活服务流量从低星酒店一直打到高星,一步步蚕食携程在线上出行领域中的核心优势,此外,航空公司也加大了机票直营业务,这样都使得携程需要在供应商处示好,以获得长久支持,压缩账期显然是常规手段之一。

2020年Q2-Q3,应付账款重新大于总营收增速,尤其在Q3,差距已经逐渐显现,这大致可以理解为,靠线上流量加持尤其是直播带货的持续开展,携程在供应商处重新获得(或者供应商被动)了信用展期,以稳定现金流的健康运行。

在撰写本文之前,我们也注意到网络中充斥着携程对机票退票不力的抱怨,诸如航空公司已经款项推至至携程,但后者迟迟不将退款返还用户。

这是否意味着在疫情总营收吃紧情况下,携程也需要在用户处获得信用展期,我们尚不得而知,但有一点是明确的,即此时的携程更侧重于风控管理,不仅仅在于持续探求供应商对账期的底线,也在于如何能在日常经营中尽量节省现金或延缓现金的消耗(甚至不惜牺牲企业口碑)。

在对冲疫情风险之时,携程并未表现得过于惊艳,更多是跟随行业大势起伏,在全球疫情和经济活动尚未完全恢复之时,携程也很难回到正常运营状态,但可以靠线下网格化的供应链管理队伍,通过对供应商的控制获得资源和现金方面的优势,这又是后疫情时代携程反弹的重要推动力。

那么,未来携程还面临哪些问题呢?

如开篇所言,携程主要是进行用户和供应商两端的管理,从中获得佣金收入,而在过去的几年时间里,携程以资本力量,将同程和e龙揽入怀中,又将老对手去哪儿收至麾下,一时间成为OTA领域的绝对霸主,无论是在用户端还是供应商端,携程都有着相当明显的优势。

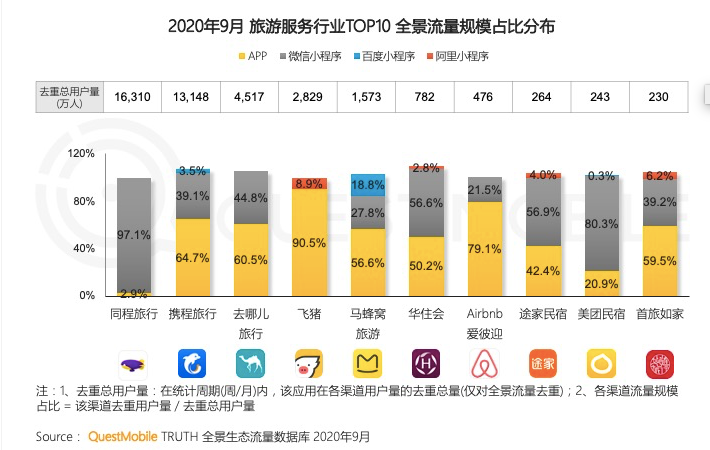

同程,去哪儿,携程共覆盖3.5亿人(未剔除重复人数),是当之无愧的行业头号选手,但在上图中也可以看到,在微信小程序帮助之下,以华住会,首旅如家为代表的供应商也在加大用户获取的力度,这可能都会摊薄携程未来的竞争力。

无论是国际化也好,对国内市场强化进取心也罢,携程都应该在强调自己先发优势的同时,认清自身潜在的风险,这个严格管控的供应商系统是否是足够安全和稳定?

如前文所言,虽然携程以互联网形态面对用户,但其实仍然是一家强调线下管控的传统企业,与常规以市场驱动扩张获客不同,携程乃是在过去20年的发展中先将供应商捆绑,给予其低价,再以此获得用户青睐,供应商的关系堪称其商业模式核心的核心,长期以来,强调结果导向的KPI是否能契合未来供应商的需求(如低价独家政策是否可以持续进行),或者说当直营或者平台型平台做大之时,以庞大的人力网格化形成的供应商管理团队是否能建立弹性的应对方式呢,开篇我们对员工构成进行了分析,企业模式决定了员工构成,而员工构成又决定了企业文化,企业文化的彪悍和过于强调KPI是否会摊薄未来口碑?这些我们都不得而知。

对于携程,其首要工作固然是积极应对后疫情的快速增长问题,但长期内,对外形象的重新树立,以及由线下销售主导逐渐向互联网化的管理和运营过渡,这些都是十分重要的,也决定了今后的成长性。

关于携程的市值管理,当下短期内的起伏并不具有太大参考性,但市值以及市盈率的高低取决于市场对其长期成长性的看法,在前文分析中,携程的总营收确实面临极大的挑战,我们觉得,打破企业原有的思维和管理路径依赖,重新确立中长期发展战略,给予市场新的期望,这才是携程市值管理的关键。

行业专家共同推荐的软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用闪闪

- 0.0

(0)咨询产品免费试用