潮科技 | 从特斯拉看美股上市公司买比特币的 会计处理、动机与趋势

编者按:本文来自微信公众号“HuobiCN”(ID:HuobiChina),作者:火币研究院陈晗,王天琛、袁煜明,36氪经授权发布。

美东时间2月8日上午,特斯拉提交给美国证券交易委员会(SEC)的2020年度报告(10K)显示,公司已通过新投资政策并进行了总计15亿美元的比特币投资。此外,该报告还表示,在法律允许的基础上,公司未来会在一定限制内接受以BTC支付产品的形式,公司有权决定收款后是否变现。

通过分析特斯拉等持币上市公司财报,我们发现,公司将基于股价映射、利润调节等因素选择计入不同的科目。如特斯拉选择将BTC计入无形资产的,财报将仅能体现BTC下跌而不能体现上涨,币价不会全部映射进股价,但具备更灵活的利润调节功能;如Microstrategy等在非流动资产下新增Digital Assets科目,则会将币价直接映射在其股价上,也是其主要目的;截止2020年末,Microstrategy数字资产价值达10.54亿美元,占总资产的71.94%。

2020年起已有不少上市公司选择囤币,成为新趋势。调研数据显示,目前已有至少15家上市公司合计持BTC超10万枚,总价值近47亿美元。此外,分析渠道后我们认为美国上市公司主要的入金渠道将仍是Coinbase等合规交易所。

最后,我们预判,伴随着美国放水持续,市场通胀预期上涨将增加企业对避险资产的需求,部分美上市公司或将追随特斯拉的脚步进行资产配置,而对应的会计准则或会随着监管及市场趋势产生更新,出现专门针对数字资产的说明。

一、财报与股价视角下,特斯拉为何高调进场?

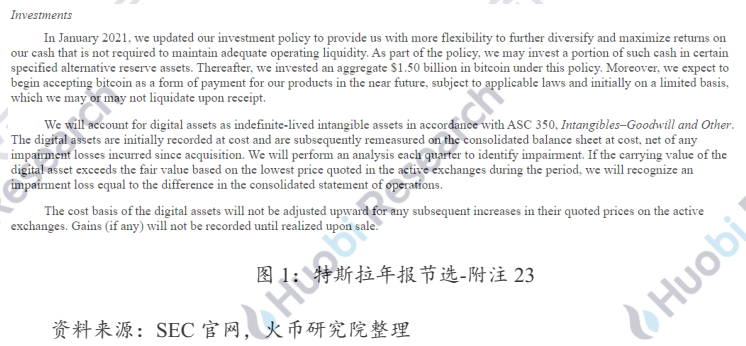

根据特斯拉2020年财报原文显示——【购买的比特币根据会计准则汇编(ASC)350条,无形资产–商誉和其他将数字资产记为无期限无形资产。数字资产最初按成本入账,之后在扣除自购买以来产生的任何减值损失在合并资产负债表上重新计量。我们将每季度进行一次分析以识别减值。如果该数字资产的账面价值超过了该期间活跃交易所报价的最低价格的公允价值,我们将在合并业务表中确认减值损失。】

具体来看,减值测试将按季度进行,并最终体现在年报中。而公允价值则参考当期活跃交易所的最低交易报价确定,若低于该报价将计入减值损失,体现在资产负债表中。数字资产作为无形资产计入财报的上限将始终是其成本,不会随着市场报价上涨而上调,收益在公司出售BTC前也不会被体现在财报中。另,根据美国GAAP会计体系,无形资产的减值损失不可回调,即若特斯拉的15亿美元投入随着BTC价格下跌出现亏损,如在第一年下降至10亿美元,公司将下调资产至10亿美元;此后若第二年涨回15亿美元甚至更高,财报中该项资产将始终体现其10亿美元的价值。此外,将加密资产归入无形资产下或可帮助特斯拉应对未来或将产生的税收。美国国税局(IRS)此前指南下,购买、持有等目前属于非税事项,仅就产生资本利得即包括法币出金、币币交易、支付商品或服务、或通过空投挖矿分叉等形式赚币的形式计税。尽管如此,由于细则迟迟不落地,持币未出售的浮盈未来或有缴税风险;而无形资产不计入收益的形式可在规则变化下避税。

从财报数据上看,截止2020年末,公司非流动性资产153.6亿美元,其中商誉仅2.07亿美元;而流动资产中现金及现金等价物193.84亿美元,主要是货币市场基金。若本次购买成功入账,将占用上年末现金及等价物的7.74%,占用较大。但特斯拉年报中表示,购买BTC的15亿美元不需要用于维持其生产经营。

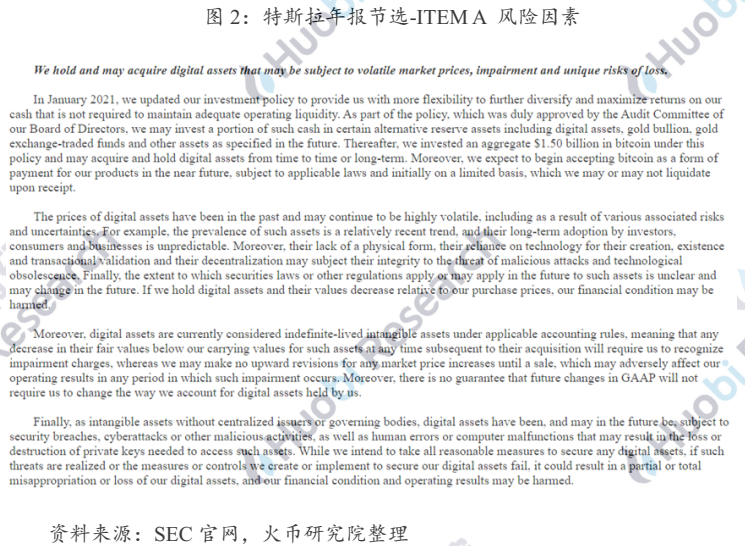

另一方面,特斯拉此举也存在一定的风险,主要体现在监管及财报录入上。根据10K文件Item 1A对风险预判的提示,除BTC在技术上可遭受攻击等因素外,目前美国证券法尚不明确对应资产处理的方法:由于BTC目前并不属于“证券型”资产,美国证监会(SEC)尚未针对上市公司购买存储行为作出细则规定。另一方面,尽管特斯拉根据ASC将其归类为无形资产,但US GAAP准则下并无对虚拟资产的财报归类作出明确指引,未来也存在更换核算方式引起的企业损益变化。

尽管将BTC处理为无形资产在财报上会产生上涨无反应,下跌进报表的劣势,但这对特斯拉的好处仍有两点。其一,公司的资产配置更多元化,在BTC长期看涨过程中抵御金融系统性风险更强。其二,公司的报表利润可操控性更强,特斯拉可择时出售BTC从而确认收益,调节利润。结合此前GME事件中马斯克的举动,我们认为这不排除是其将狗狗币作为自身市场影响力的一块试验田而进行的一次流量测试,进而为推特更名与年报披露做准备。

二、上市公司囤币趋势及渠道分析:目前仍是合规交易所天下

特斯拉本次购买带来的市场反响与热度很高,但这并非美国上市公司首次直接囤币记账的案例,更多是基于特斯拉及其CEO埃隆·马斯克的社媒影响力带来的热度。

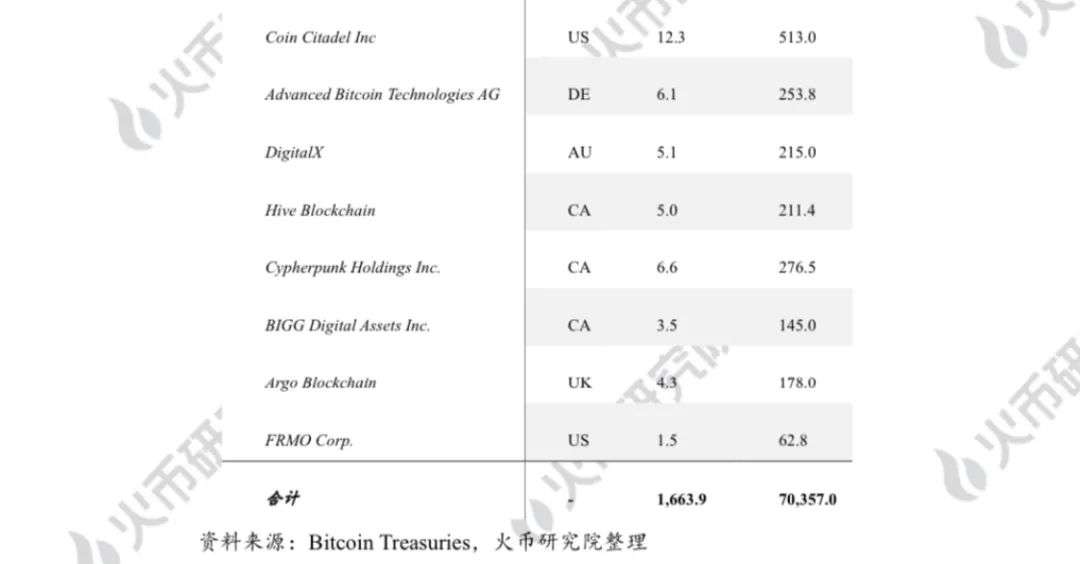

我们在今年发布的《全球区块链产业全景与趋势年度报告(2020-2021年度)》中曾进行调研分析。根据BitcoinTreasuries数据,截止2020年末,目前全球有15家上市公司自行购入并持有超7万枚BTC,其中12家位于美国或加拿大。持币量最高的Micro

Strategy 2020年以来持续购入加密资产,并于12月12日完成6.5亿美元可转债发行,票据净收益用于投资BTC,该笔可转债被超额认购近1亿美元。截止目前,统计范围内上市公司持币总数已超10万枚,按4.68万美元现价折算合计价值近47亿美元。

从渠道来看,传统机构在美国参与比特币的方式大致有三种,通过灰度旗下比特币信托产品(ETP)GBTC间接参与;通过芝加哥商品交易所(CME)参与期货交易;或通过合规交易所、场外机构大宗撮合等方式直接持有。其中ETP并不直接持有资产且有锁定期;期货存在杠杆且有保证金头寸要求,两者又都属于金融产品归属SEC管理,上市公司参与存在一定限制。

而在直接持币方面,目前SEC暂无细则约束,且前有Microstrategy吃螃蟹证明可行性。在此背景下,我们认为,特斯拉的入局将带领看好BTC的企业效仿,形成趋势。进一步而言,选择直接持币的企业又大致可分为从Coinbase、Gemini等合规交易所法币入金、线上交易;或从OTC机构、个人等场外形式购买。据悉,如特斯拉等将纳入报表的上市企业多数仍会选择合规交易所进行线上交易,这主要是因为加密资产在美国若要进入财报体系,需有明确的资金路径,向合规交易所充入法币进行冰山交易则可更为便捷地实现这一目的。而美国目前的法规之下尚不支持完全合规的OTC,因此任何场外交易若想被证明为合法购得需经过更复杂和漫长的流程。

三、展望:进场趋势下BTC溢价并非都会映射股价,监管及会计准则或迎来调整

从上市公司购入或参与比特币的趋势上看,直接持币如上文分析,我们认为特斯拉 的高调入局将进一步带动上市企业小跑进场。而这些企业持币后或将在股价映射上选择不同的路径。如希望直接通过比特币带动股价的企业将模仿Microstrategy、Signature等公司,在非流动资产下新增Digital Assets科目,从而在BTC上涨中带动公司资产、通过交易获利带动利润从而提升股价。根据Microstrategy 2020年未审计Q4财报显示,截止年末,其数字资产价值已达10.54亿美元,占其当年总资产的71.94%。而如特斯拉等主营业务利润收入良好的企业,则会选择列入对财报影响较小的科目,不直接将币价波动映射在股权上,而投资者购买其股票中则不包含比特币溢价。

但同时我们还注意到近期正在形成间接趋势,即非加密侧公司购买矿机或包装比特币挖矿壳公司。对应案例前有中概股第九城、美股中环球船务斥资购买矿机,后有加州公务员退休基金CalPERS在去年四季度增持近7倍矿企Riot

Blockchain股票。这是由于上市矿企(包括借壳)的股价更易进行估算和产出稳定预期:矿机带来的算力可进行收益测算,而制造及挖矿成本也可合理计算。这些矿企股票对上市公司而已则是更稳健的选择,且无需经过针对加密货币的反洗钱规则或复杂的审计流程,却能直接享受BTC带来的溢价效应。

另一值得关注的点在于,特斯拉在其年报中除了谈到其所持有的市值15亿美元的比特币之外,还表示未来将进一步考虑接受比特币支付,但何时变现则由特斯拉自主决定。假设这一尝试能够获得美国当局的监管认可,那么在这一前提下,我们认为未来美国在监管方面将至少在会计准则、监管层面两个维度进行政策调整。

在会计准则方面,当前在GAAP会计准则下没有对加密货币设立专门的会计科目,由于特斯拉尚未接受比特币支付,因此计入无形资产科目下尚且具有一定的合理性。但接受比特币作为支付工具,则需要对其支付属性进行确认,由于当前比特币所具有的波动性,因此需明确未来比特币是按照公允价值入账还是其历史价值入账。除此以外,还需要进一步考虑在比特币语境下,是否将框定对应科目、以及根据投资、收付款等不同功能确定资产属性。在会计准则修改基础上,相应的需对税基进行规定,即对于比特币交易过程中是否需要在收取所得税的同时在报税时针对其增值收益部分进行扣缴。

在监管合规方面,根据我们的假设前提,一个合理的推论是未来美国当局或许将会在关于加密货币进行支付结算这一问题上产生政策突破。今年1月5日,美国货币监理署(OCC)表示联邦银行和联邦储蓄协会可以使用公共区块链和稳定币进行结算,这为美国在加密货币支付中进一步的监管政策突破提供了潜在动力。除此以外,在当前美国释放大量流动性的背景下,随着市场对于未来通胀预期的不断上涨,考虑到特斯拉的行业以及市场地位,在其带动下未来或将使得更多传统公司开始采用比特币作为支付结算手段,在提高抗通胀性的同时或将进一步促进以比特币为代表的公链支付手段的推广,从而通过市场力量推动政府对加密货币支付结算法律地位的认可。

行业专家共同推荐的软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

石墨文档

- 4.0

(89)咨询产品免费试用创客贴

- 3.9

(243)咨询产品免费试用上上签电子签约云平台

- 4.0

(173)咨询产品免费试用七牛云-对象存储

- 4.0

(1)咨询产品免费试用旺店通

- 4.3

(6)咨询产品免费试用云翌通信-智能销售系统

- 3.0

(1)咨询产品免费试用