社保满五年,手把手教你在北京买第一套房

北京,首都,久居不易。

“新北京人”来到这座城市,生活几年就会发现,“居住成本”是留在这座城市的最大的成本,不论是经济上的还是心理上的。

因此,当社保满5年,或者拿到工作居住证之后,终于不被限购了,第一个想到的问题就是:要不要、能不能买房?

图自影视剧

接下来是如果买,买哪合适?北京人多、城大,房子能引发一系列问题,包括租金、通勤、社交圈等等方面。

买房不是一件容易的事儿。

买个包,一狠心的事儿。但买房,需要凑钱、看房、加杠杆、看流水,每一个环节都需要周期,有的人从打算买房到签约甚至要一年左右的周期,既费钱,又费精力。

如果打算留下来,提前去做准备,就能节省很多时间,也可以挑得更从容。

01 想在北京买房 你有资格吗?

一个外地人,想在北京买房。首先要关注的不是房价涨跌,也不是百万首付怎么凑。

而是,要连续60个月不失业,并缴纳了社保个税,或者拿到北京工作居住证。这是比房价更容易跨过的硬门槛。

其中意外也时有发生。有人因为换工作,前东家和新公司没有衔接好时间,以致社保没有连续缴纳。也有人因为公司人力误操作导致断缴。而自由职业者,可以选择代缴机构来解决。

成年人的世界里,这些琐碎而必要的事情,都需要自己来操心,没人能代替。

不过政策上还是有一定宽容度。按照北京的规定,社保因为工作变动补缴未超过三个月内的,可以算作连续缴纳。实际情况中,在买房之前的5年中补缴社保次数不超过3次,不会影响买房资格。

相比五年社保,工作居住证是较为快捷的途径,能比别人缩短四五年的时间。这要看所在公司的相关规定,一般都有名额和人数比例限制,建议有条件的人立刻去办一个。说不定就赶上了买房周期中的最佳时机。

对于大部分人来说,五年社保的门槛留出了足够长的时间用来攒钱、了解市场、看房并找准自己需求。

毕竟,坚持了,才配谈理想。

02 首付的钱从哪来?

“五万一平的房价,我工资都没这一半高,怎么买房。”许多人一看到北京的房价,内心就打了退堂鼓。

不要怕,凡事预则立,不预则废。先来看看在北京有房的梦想,说不定实现了呢。

图自影视剧

想在北京上车,100万首付是最基础的“套餐”。

但钱从哪来?

攒钱,是看似笨拙却简单有效的方式。首先工资不是一个固定数值,会根据个人成长和工作年限有一定涨幅。

其次即使不买房,也应合理规划做好理财消费预算。若年薪22万,一年攒出10万并没有想象中的难。如果两个人攒钱,达成目标的速度会更快。

“六个钱包”和“以旧换新”,几乎成了一线城市买房的必备选项。回想过去十年,有多少人得感谢自己啃老买了一套房。又有多少人庆幸卖掉十八线老家的房子,买在了一线城市。

杠杆,有时是能让资产快速增值的利器。不必一提加杠杆就谈之色变,但更适合敢用、会用、擅用的人。

值得注意的是,要为首付金预留出周转时间。理财到账还需要三个工作日呢,更不用说以旧换新,可能需要更长周期内才能完成。买房卖房都没有那么简单。

当你开始盘算到预算这一步时,已经超过了至少80%的北漂了。

03 首付100万能买北京哪的房子?

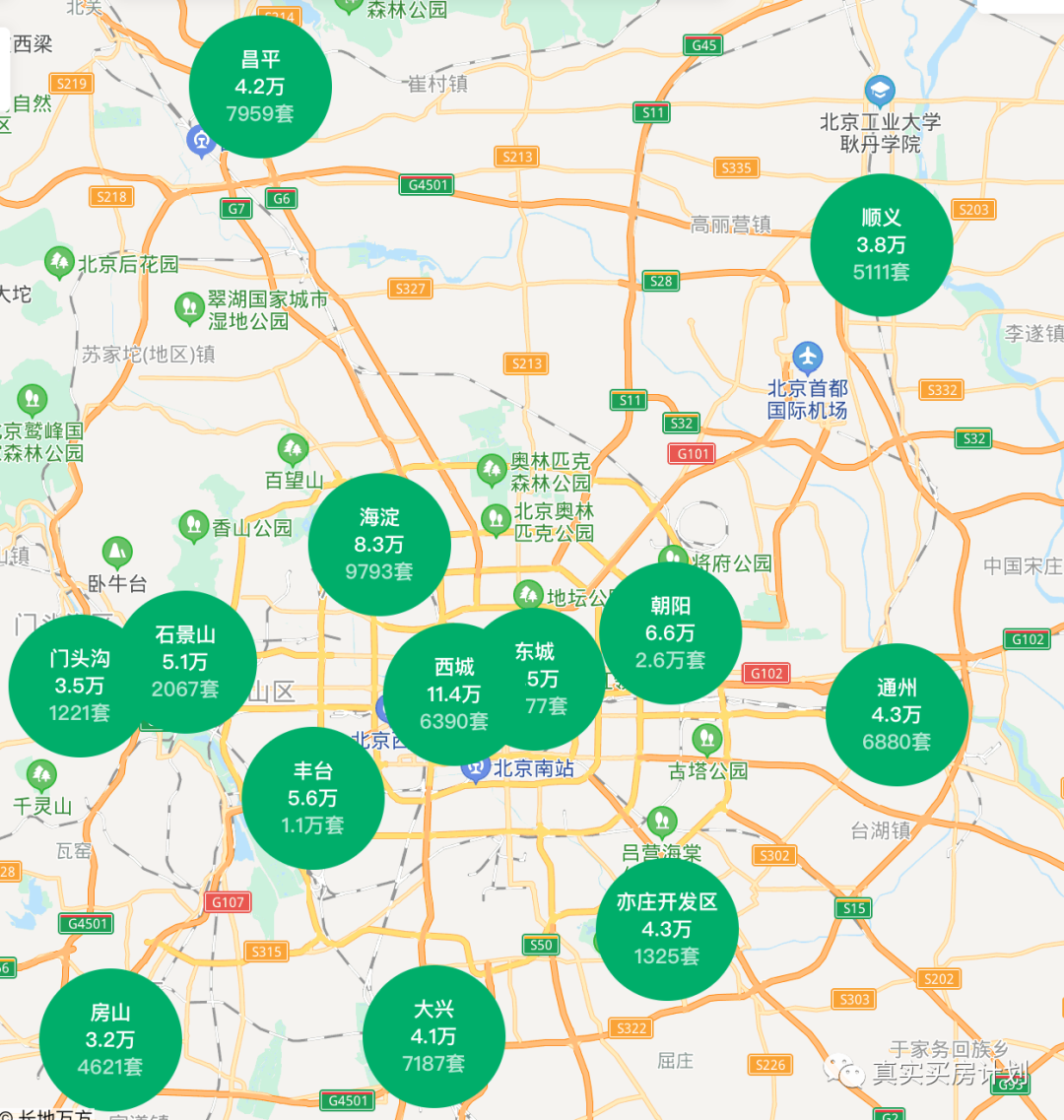

北京的房价,你以为是二环比三环贵,三环比四环贵,四环比五环贵。其实,并不然。南三环外比北边和东边房价低了将近20%-30%。

链家北京二手房房价地图

目前北京市场上仍有总价最低大概300万左右的刚需盘,首付最低100万左右,月供1万元。二手房可以在东四环或者南三环外买一套老破小的一居室。

新房的话,可以看五环边上的限竞房以及个别楼盘的小户型。更远一些的房山、昌平、门头沟等有稍大些的房子可供选择。

曾几何时,环京也是北漂们的优先选择。比北京便宜,比老家更近。数十万人住在燕郊每日跨省来北京上班。然而,限购、政策变动、区域价值分化,让“香饽饽”成为啃不动的“鸡肋”。

即使手里没有100万,也不要着急,再攒攒钱,努努力。买房这个事,从来不是一蹴而就的。谁买第一套房时不是从迷迷瞪瞪看房开始呢,边看边挑边攒钱,说不定更有动力呢。

图自影视剧

04 100万之外,还需要准备这些!

一些人在买房之前,最心痛的不只是没钱,而是没有首套房贷款资格。

前些年,社保没有满五年时,他们想先在老家上了车。等有资格买北京时,把老家房子转手卖了以撬动更多首付金。

没想到,2017年北京的认房又认贷的政策让他们失去了首贷资格。这意味着首付比例从最低35%提高到60%。100万首付能搞定的事,要多拿80万。

只要贷过一次后,就无法在北京享受高杠杆优惠。

遇到政策变动,实属没办法。如果政策已经出台好些年了,还想这样做,那就可能需要多了解最基础的买房逻辑和市场变化。

如果买300万的房子,首套是不是仅需要准备100万的首付,剩下200万就能从银行贷款?

现实并不是1+2=3的关系。

办住房贷款常常遇到的问题是,贷款额度比预想的少,甚至根本办不下来。

银行之所以愿意贷款给你,是因为银行相信贷款人能还得起。那就需要提供征信、收入证明和银行流水。

贷款时,银行要先看你的流水能否覆盖月供的两倍。这意味着如果你想贷最高195万,月供1万,那么至少提供月工资2万左右的流水才行。

二手房的话,网签价会低于实际总价,贷款额度也随之降低,首付便会更高一些。比如北京四环500万的房子,网签价最高做到468万,贷款最高额度327.6万(468万*70%),剩余金额全都是首付金额172.4万。

买房的最终预算永远比看房时要高一些。除了网签价还有卖方持有房屋类型是否满五唯一、买房购买房屋类型是否为首套、2.5%左右的中介费等等。

在做买房等重大决策前,多搜集正确信息,总是没坏处。

05 什么样的房能够买?

在北京跟老家买房相比,有实践与理论上的差异。二三线城市的房子除了常见的小产权房问题,新建的商品房楼盘比较多。户型、面积可挑选的余地也大。

但在北京,则受限于首付和政策。手里只有100万,能买的到房子,可能只有这么几种,还都特别“奇葩”

就房子的产权来说,除了普通商品房,那些看着像普通商品房的房子,实际上可能是回迁房、经适房、老公房、限竞房、共产房,甚至是商办公寓。

房子嘛,住都一样能住。与买房者最直接相关的是税费、首付比例和后续买卖限制。

限竞房是拿到房本五年后才被允许买卖。今年北京的不限价地块成交比例增加,此消彼长,限竞房用地大幅减少,刚需且买且珍惜。

共产房总价较低,相比区域内新房价格能便宜一半。但个人并不拥有全部产权,且需要摇号,对买卖有着较为严格的限定。

考虑买回迁房、经适房的话,就要多准备首付钱。这类房子总价相比周围小区价格也较低,但回迁房要缴纳土地出让金3%,经适房需缴纳综合地价款10%。

一些老公房的产权若是归属于单位,还不能个人交易。商办公寓的买卖则几乎彻底堵死,需要全款购买。

北京有许多80年代,甚至70年代的房子,房龄比人都大。遇到这种房子时,得先确认一下贷款的问题。因为有的银行规定,房龄超过一定年限,会不批贷款。

买卖二手房有一种现象。老人留下的房子,产权分属几个子女共有。这时就需要注意,卖家是不是取得了共识,以免节外生枝。

二手房的好处是过户快,早买早入住。对于北漂来说,买了新房等入住的日子,痛并快乐着。一边还着月供1万+的房贷等新房建成,一边向房东交5000的房租。

06 买好房子有时候需要运气

在北京看房,是最需要做心理建设的时候。一边看几百万的房子居然比自己年龄都大,一边担心房价再上涨连这样的房子都买不到。

小区没保安没绿化是常事,内部道路坑坑洼洼打着混凝土补丁。房子内部户型奇葩且逼仄,不是客厅没有窗户就是全屋不向阳。有的房子像是几十年没人住过,被时间封印了至少二十年。

图自影视剧

往往看中的区域内,所有房子的户型都很差劲。稍微好那么一点的小区,房价又远远超过预算。

不由得和手里的钱较劲,谁让自己没得选呢。但即使多出几十万,也只能矬子里拔将军。

最终都需要面对现实,买到理想中的房子,是需要一些运气的。

买新房的通常步骤是先排卡,等着开盘时去选房。能否选到合适的房子,跟首付比例、手速、运气以及开发商的放盘逻辑都有关系。

二手房的话,几乎是一房一价。同小区、同一栋楼、同户型的房子,都有可能因为楼层高低、装修好坏、付款方式以及业主心情,价格上差十来万块钱。

如果看中了二手房,正好碰到业主诚意卖房并且价格合适,错过可能真的不再有。

买房这件事会让人迅速学会取舍。位置好、户型好、装修好、朝向好、面积大的房子,想用首付100万买到,那是不可能的。

在北京买房安家,看上去是一个奢侈的梦。实际上,跳一跳还是能够在五六年内,靠自己买上个小房子。买房路上,谁不是一路挣扎一路前行呢,但结果好在,你总能买到属于自己的房子。

人生是一场场马拉松,买房也是。买完第一套,还有第二套、第三套……第N套在等着你。

作者:王露

编辑:小屋

行业专家共同推荐的软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

又拍云-风净

- 0.0

(0)咨询产品免费试用奇秦科技-景昉质量云(QMS)

- 0.0

(0)咨询产品免费试用奇秦科技-景昉采购云(SRM)

- 0.0

(0)咨询产品免费试用奇秦科技-景昉制造云(MOM)

- 0.0

(0)咨询产品免费试用奇秦科技-景昉协同云

- 0.0

(0)咨询产品免费试用奇秦科技-景昉物流云(TMS)

- 0.0

(0)咨询产品免费试用