六大银行年报PK:每天赚30.6亿,纷纷大手笔“下注”金融科技

编者按:本文来自微信公众号“财经杂志”(ID:i-caijing),作者:张颖馨,36氪经授权发布。

3月30日,国有六大行年报披露收官。从2019年整体业绩看,都赚得“盆满钵满”,但也拿出十足的“诚意”,向股民“豪气”分红。

另一方面,六大行在资产质量、金融科技等方面均交出了满意的成绩单。不过,数据背后,依然有一些隐藏的“秘密”值得关注。

1、谁最赚钱?

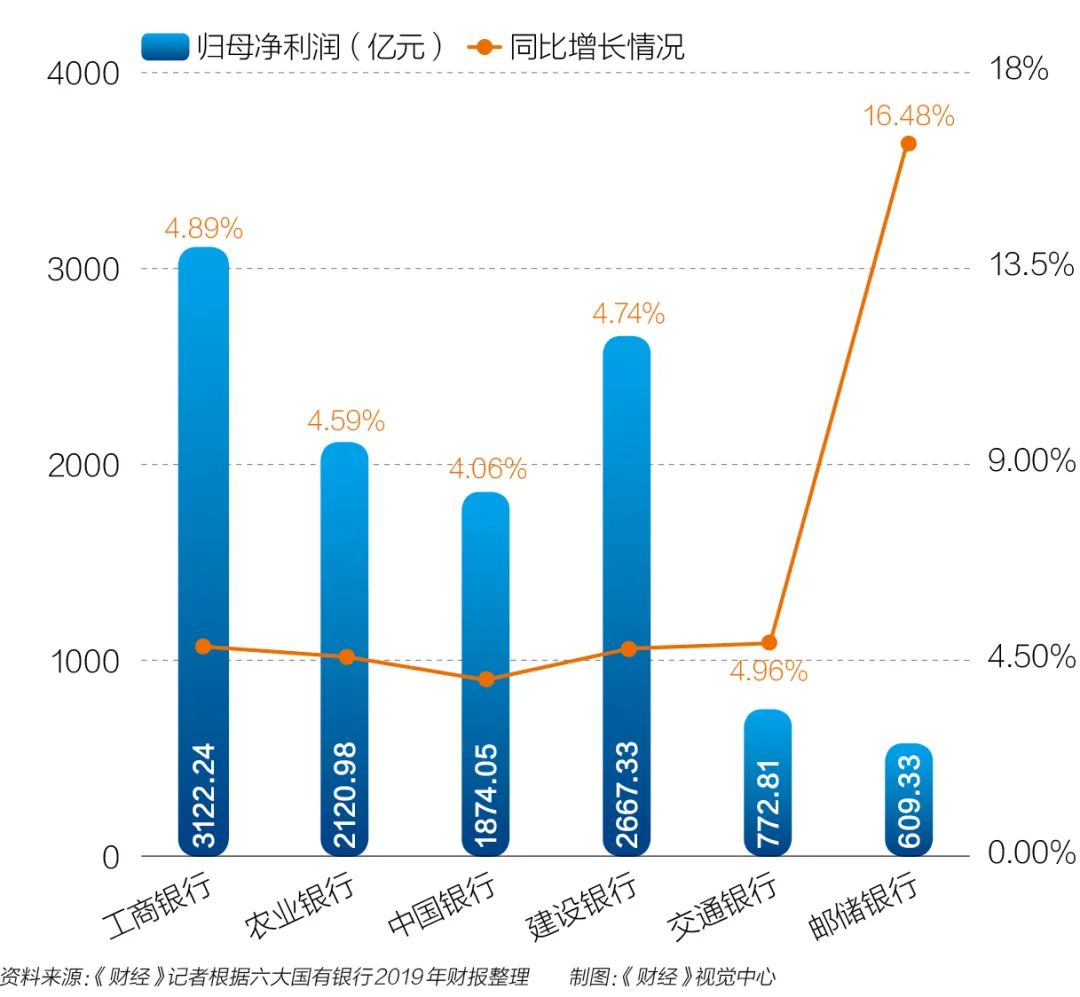

国有六大行赚钱能力不一般,2019年归属于母公司股东的净利润(下称“净利润”)相加超过11166亿元,平均日赚30.6亿元。

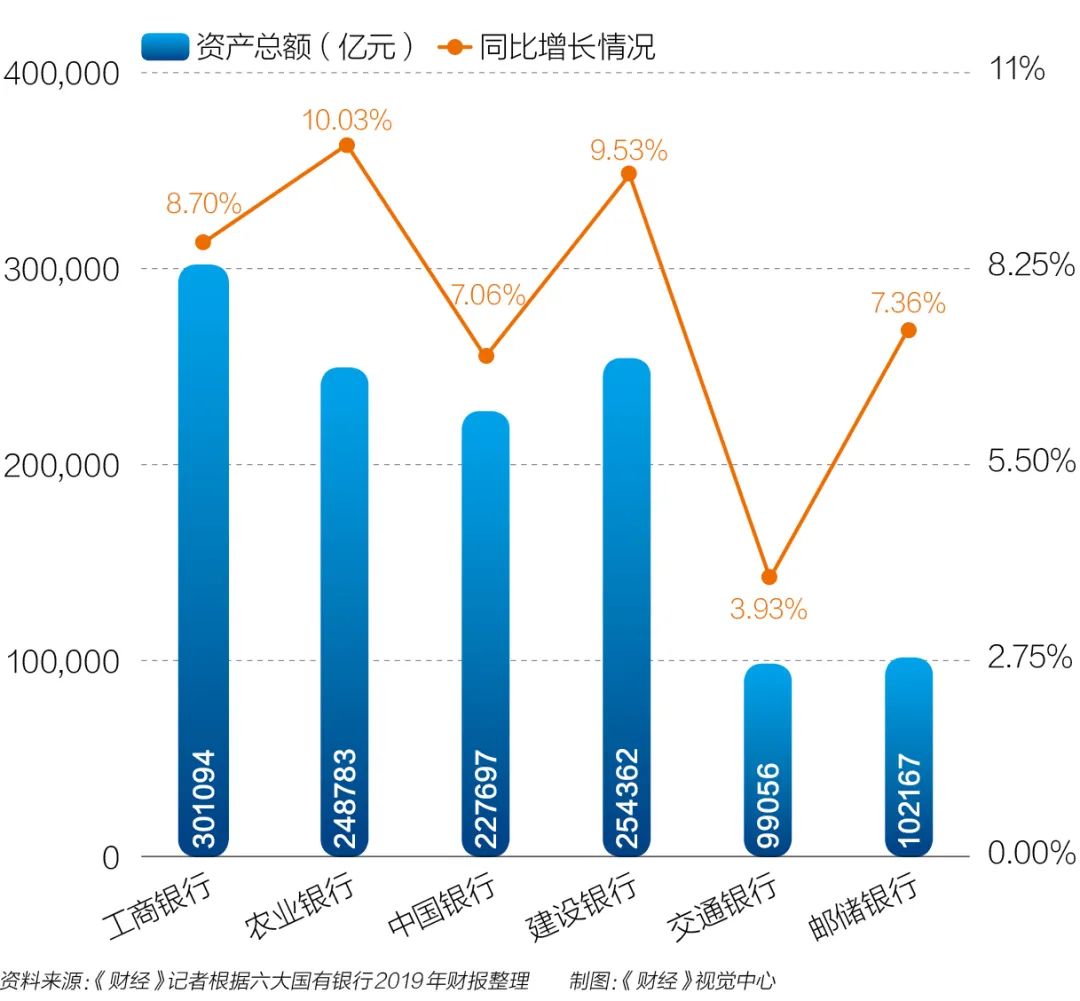

资产总额超过30万亿元的“宇宙行”工商银行(601398.SH)依然最强,其2019年净利润达到3122.24亿元,相当于日赚8.55亿元。紧随其后,建设银行(601939.SH)、农业银行(601288.SH)分别以2667.33亿元、2120.98亿元位列“最赚钱榜单”上第二、第三名。

资产总额仍未突破10万亿元的交通银行(601328.SH),2019年净利润位列第五,达到772.81亿元。邮储银行(601568.SH)2019年净利润虽然在六大行中最低,但同比增速抢眼,当其他大行的净利润增速均在5%以下徘徊时,邮储银行已达到16.48%。

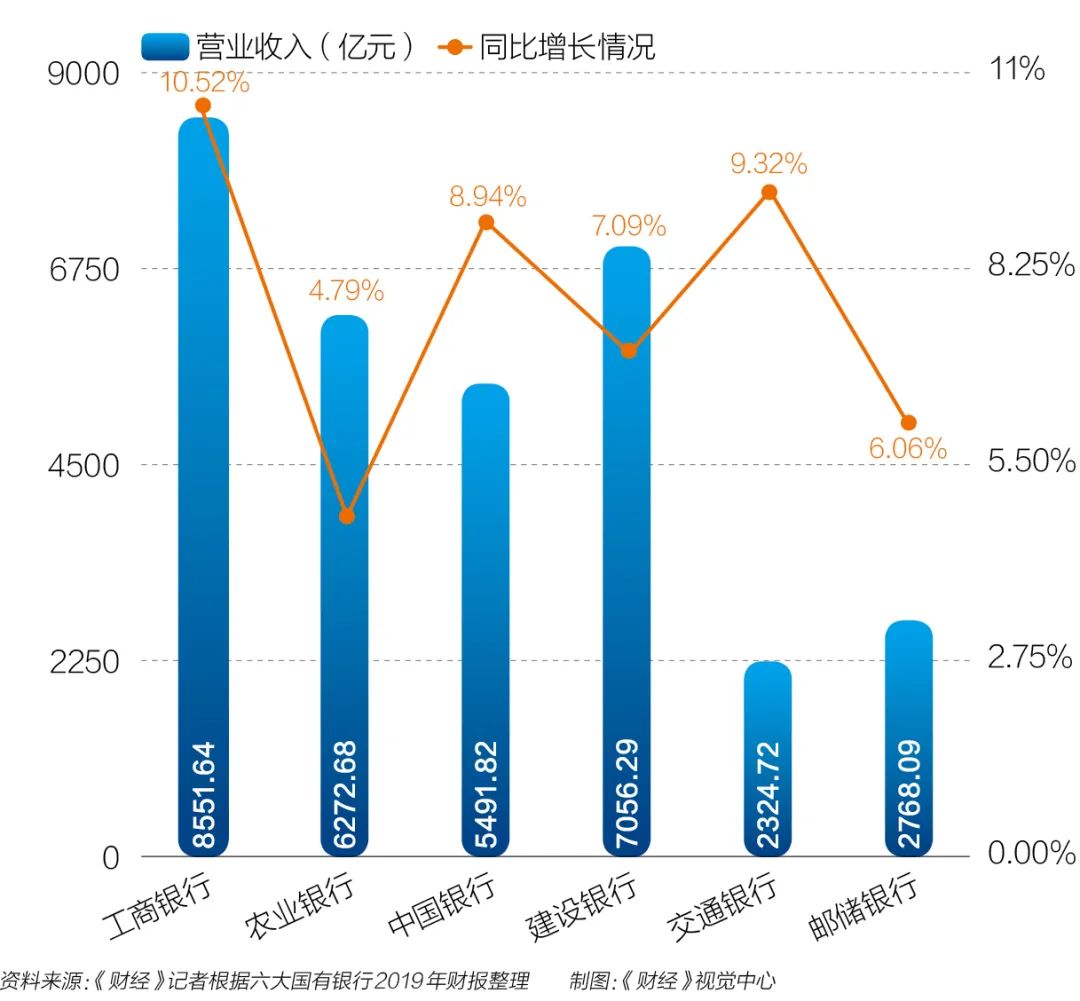

邮储银行高净利润增速的背后,主要是规模和信用成本的贡献。年报显示,邮储银行2019年利息收入 3882.38 亿元,较上年增加 280.72 亿元,增长 7.79%,主要是由于客户贷款和投资等生息资产平均余额增加,以及个人贷款收益率的提高。此外,非利息净收入达到195亿元,较上年增长56.77%。

2、谁的股东回报率最高?

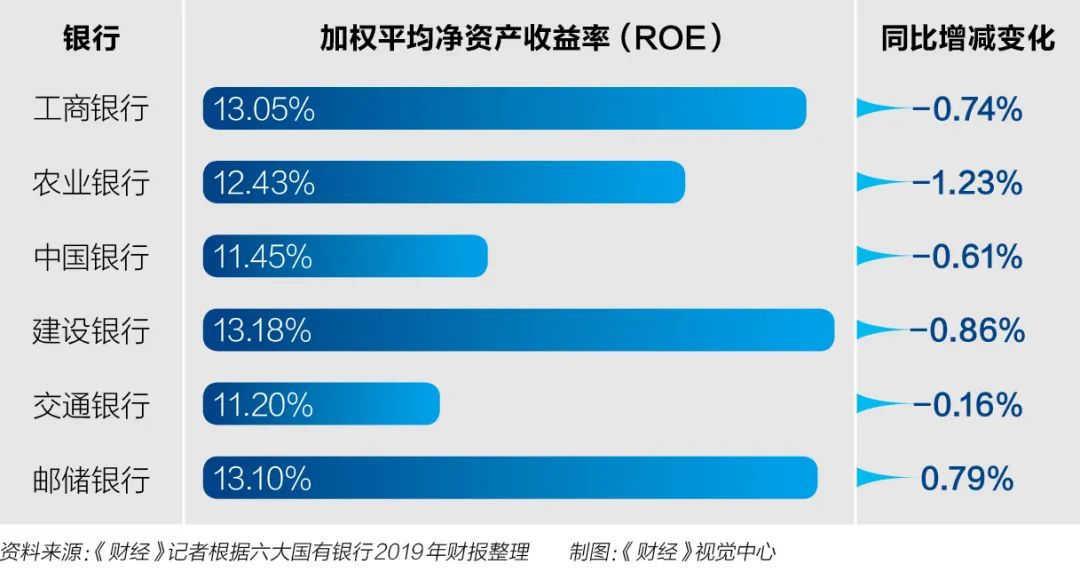

赚钱厉害,却不代表其股东权益回报率(也称“净资产收益率”,即ROE)也最高。从ROE指标来看,位列前三的大行分别为建设银行(601939.SH,13.18%)、邮储银行(13.10%)、工商银行(13.05%)。总体上看,除了邮储银行,其他五大行的ROE增速均出现不同程度的同比下降,其中,农业银行下降幅度最大,下降1.23个百分点。

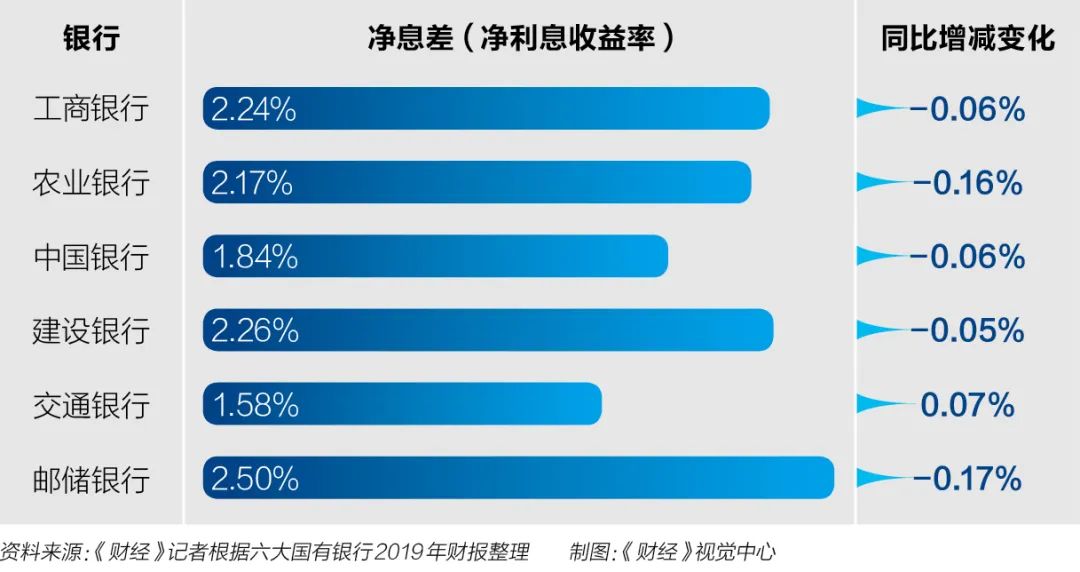

需要注意的是,当前商业银行的整体生存环境面临不小挑战。受经济下行等多方面因素影响,银行净利息收益率(即“净息差”)收窄压力不断加大,这在国有大行身上也有所体现:工商银行、中国银行、建设银行等5家大行的净息差均出现不同程度的下降,尤以邮储银行、农业银行下降幅度最大。交通银行的净息差虽然出现上升,但其净息差却在六大行中排名末位。

对于邮储银行息差收窄,有银行业人士认为,主要是结构优化未能对冲收益率的下行,其中收益率的下行一方面是市场利率的下行,另一方面预计是重定价的资产占比相对较多的影响。负债端存款定期化提升也拖累息差。

“资产端来看,全年生息资产收益率与去年基本持平,贷款收益率也是持平;负债端来看,全年计息负债付息率上升是拉低净息差的主因。基本都是因存款成本上升导致,其中小部分原因归于行业竞争加剧,另一部分归因于创新型活期存款导致的个人活期存款利率上升。“国信证券研究员王剑分析指出,随着后续业务调整,预计农行存款成本增长趋势将回归行业均值,净息差下降幅度将小于2019年。

3、风控哪家强

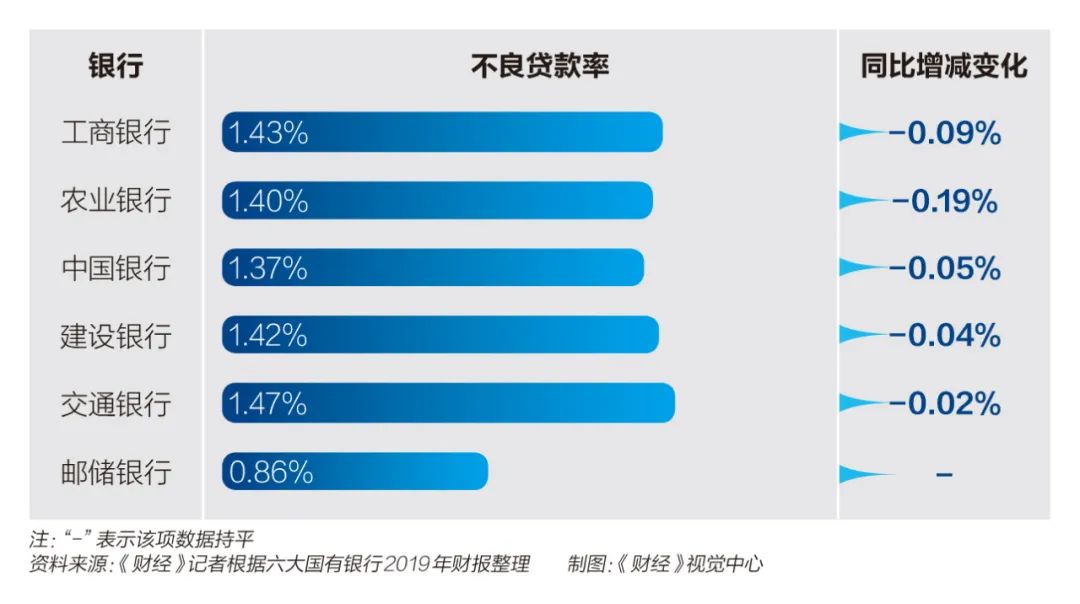

GDP降速增长环境下,银行资产质量亦是多方关注焦点。相比2018年末,六大国有银行不良贷款率均未出现上升,保持在低于1.5%的水平。其中,工商银行、农业银行、中国银行、建设银行、交通银行的不良贷款率均出现同比下降,下降幅度最大者为农业银行(下降0.19个百分点)。邮储银行虽然不良贷款率与去年持平,但其亦是六大行中不良贷款率最低者(0.86%)。

据了解,农业银行的不良贷款率之所以会出现如此大的下降幅度,主要是因为其2019年下半年一边加快投放不良率较低的个人住房贷款,一边处置对公中长期风险资产,存量不良贷款的问题基本解决。年报显示,农行全年清收处置不良贷款 1195 亿元。

需要指出的是,2019年向好的不良贷款率在2020年将面临反弹的压力,在年报发布会上,交行等几家银行高管均表示,今年疫情打击下,银行资产质量面临下滑压力。

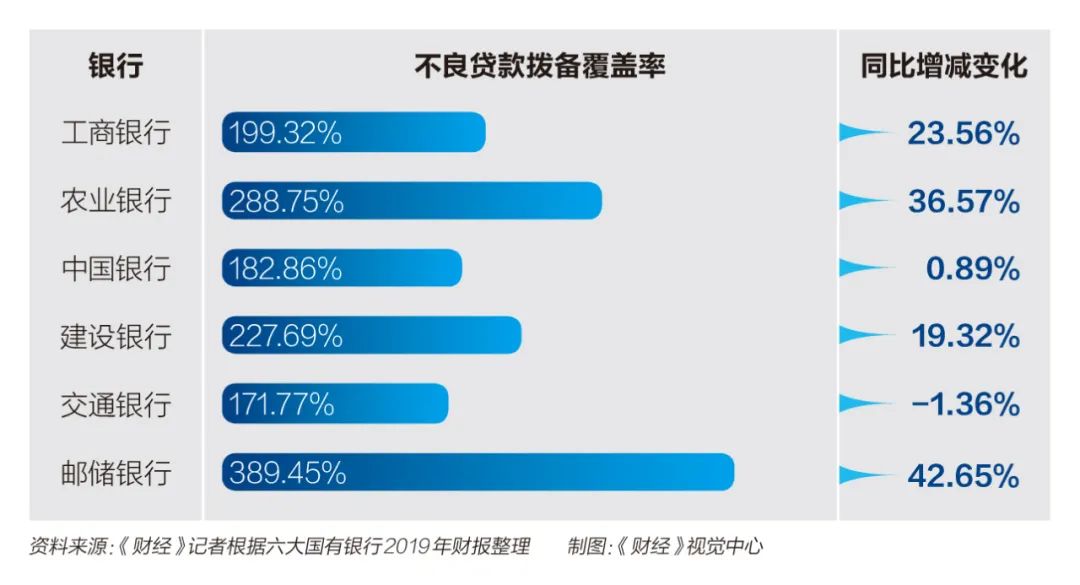

那么银行当前的拨备覆盖率是否足以应对这种趋势?年报数据显示,除了交通银行拨备覆盖率同比出现下降,其他国有大行的拨备覆盖率均出现不同程度的上升,其中,邮储银行、农业银行、工商银行同比上升幅度均超过20个百分点,可谓前期已为过冬备粮。

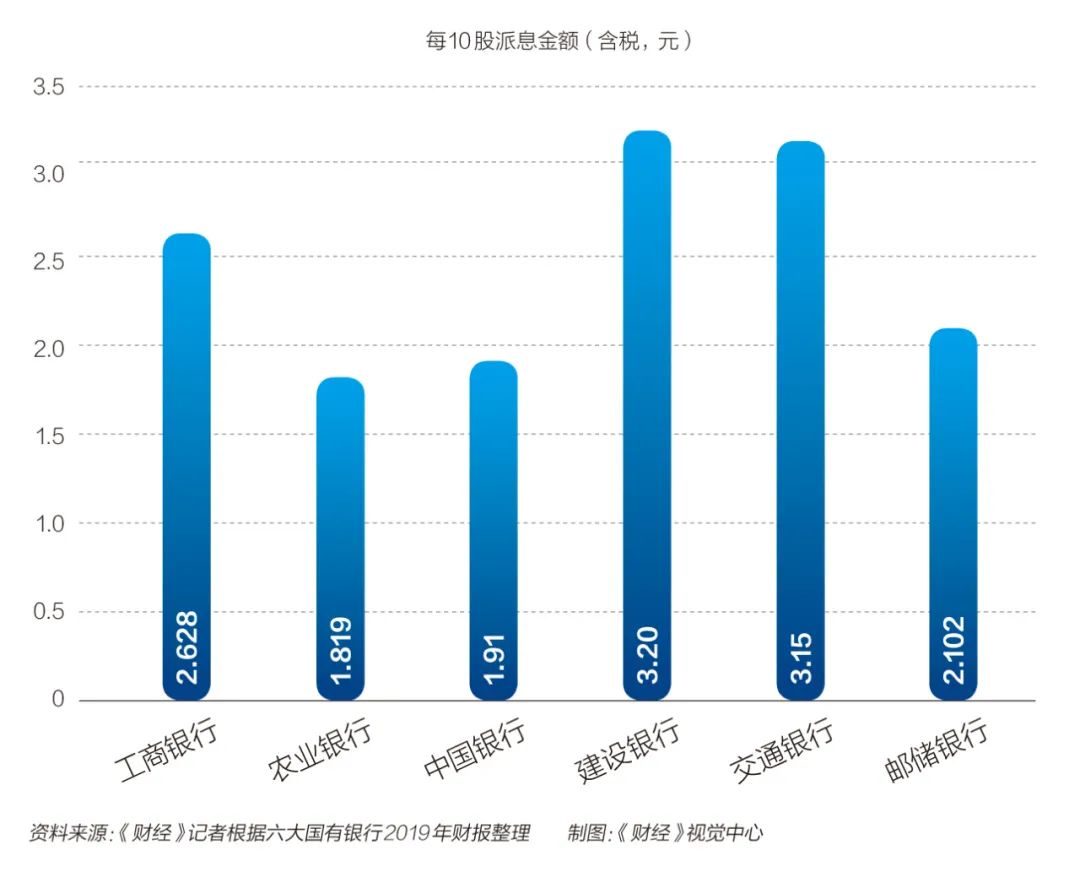

4、谁家分红最大方?

备受普通投资者关注的分红方面,赚得最多的工商银行拿出了936.64亿元给股民分红,该数额居六大行首位。

还有更给力的,建设银行延续过往的“豪气”,每10股将派息3.2元,为六大银行最高。

5、哪家高管薪酬最诱人?

都说银行工作是“金饭碗”,或从工资一窥端倪。根据目前六大国有银行年报披露的2019年数据,董事长一职最高薪资者为交通银行(税前年薪77.93万元),行长一职最高薪资者工商银行(税前年薪70.72万元),监事长一职最高薪资者为农业银行(税前年薪74.08万元)。

其中,农业银行行长薪酬最低,为税前18.51万元。之所以出现此情况,有银行业人士透露,主要是因为张青松是2019年11月才上任农行行长一职。此外,银行高管的绩效工资在年报上会延迟体现,因此不能准确说明具体情况。

《财经》记者注意到,自2015年被称为“限薪令”的《中央管理企业负责人薪酬制度改革方案》开始实施,国有大行董事长、总裁和副总裁、监事会主席的薪酬便出现骤降。根据2104年数据,彼时国有大行相应高管的薪资均在100万元以上。

根据2019年六大行披露的薪酬数据,最高薪酬对应者为首席风险官、首席财务官等。其中,交通银行下发的最高薪酬“花落”业务总监,税前年薪达到117.83万元。与此同时,从2019年支付给董监高等人员税前薪酬总额上来看,交通银行亦位居首位,达到1432.67万元。

目前来看,限薪令针对的相应高管薪酬确实出现下滑,但具体到业务层面的专业人员则依然“吃香”,其薪酬体系与市场接轨程度较高。

6、谁在大手笔“下注”金融科技?

近年来,银行业大呼金融科技变革,究竟花了多少“功夫”在金融科技上,数据最有说服力。

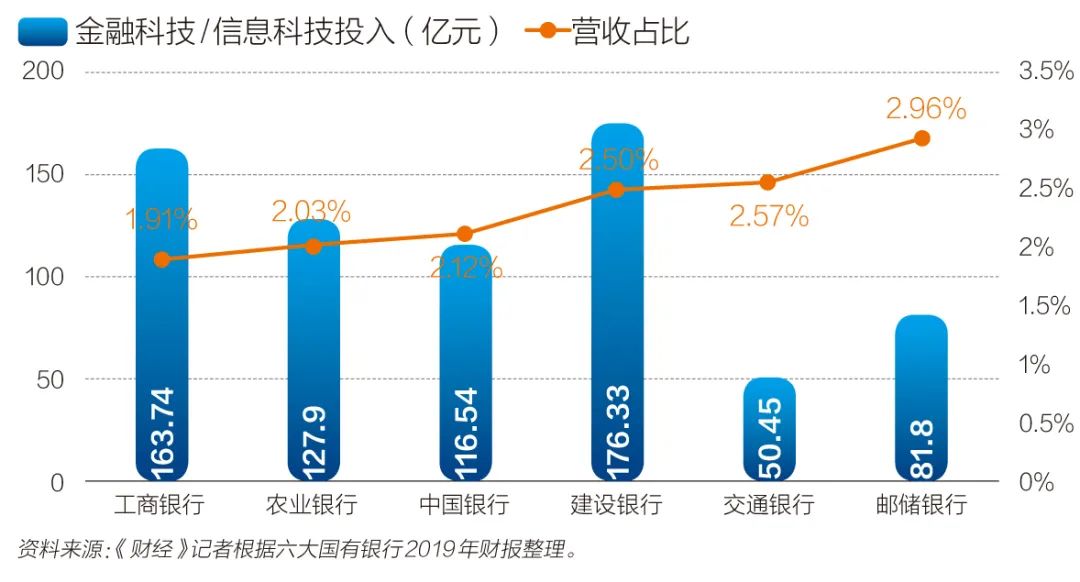

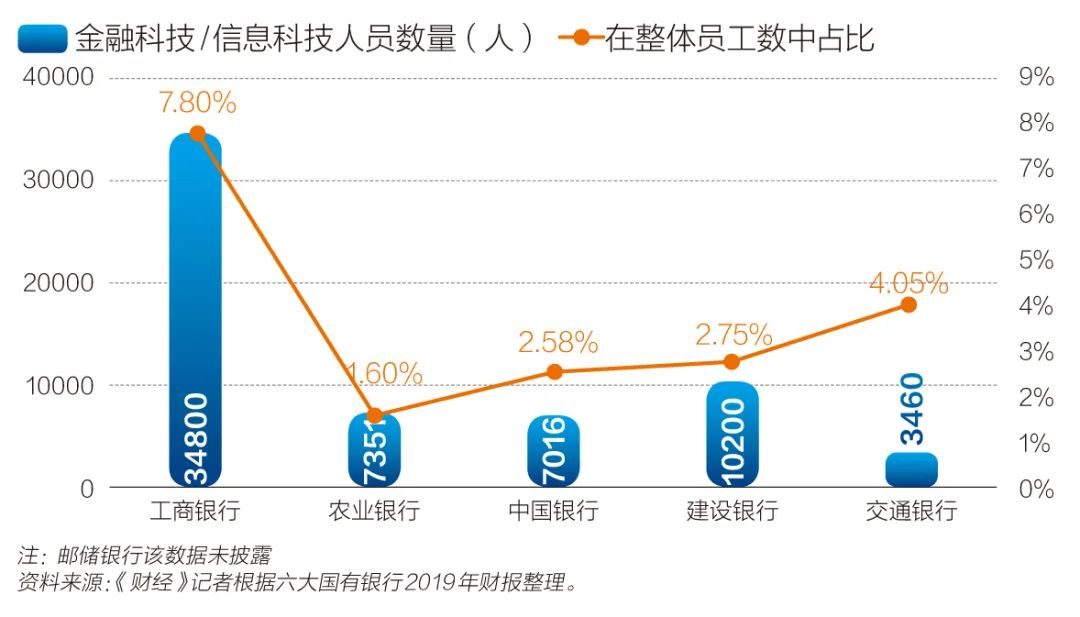

财报显示,2019年,在金融科技/信息科技资金投入上位列前三位的国有大行分别是:工商银行(163.74亿元)、建设银行(176.33亿元)、农业银行(127.9亿元)。但从该项投入在营业收入中占比情况来看,位居前三者则为:邮储银行(2.96%)、交通银行(2.57%)、建设银行(2.5%)。此外,在对应的人员投入上,工商银行以3.48万名金融科技人员配置位居榜首,其在工商银行整体员工数中占比达到7.80%。

7、谁在猛呼“快消费”?

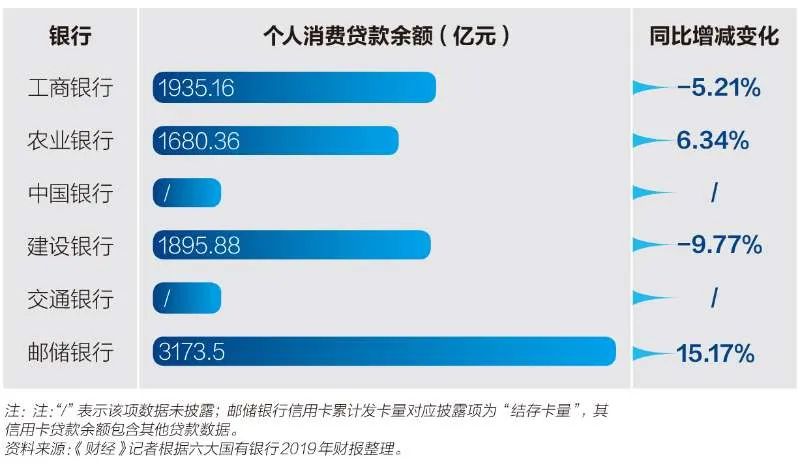

“刷我滴卡!”2019年,六大国有银行的信用卡发卡数量继续增长,其中,工商银行以1.59亿张的信用卡累计发放量位居六大行首位。信用卡透支余额最高者则为建设银行,达到7411.97亿元。

邮储银行虽然结存卡量(据了解,该指标即“现存卡量”,与邮储银行累计信用卡数量差额在100万左右)虽落后于其他大行,但其同比增幅达到34.64%。与此同时,另据邮储银行公告,拟设立信用卡中心专营机构。

值得注意的是,在其他国有大行信用卡透支余额出现增长的同时,交通银行信用卡透支余额却出现下降。据《财经》记者了解,此情况或与交行信用卡不良贷款余额骤增,其采取相对谨慎的信贷政策相关。财报显示,交行2019年的不良贷款余额,高达111.35亿元,较2018年的76.83亿元猛涨了44.93%。

有业内人士直言,总体来看,监管趋严是主流,消费贷难以进一步大幅增加。不过,也有从业者表示,消费金融发展愈发火热,要想挡住银行前进的步伐,恐怕不易。

大厂都在用的代理记账软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

ft12短网址

- 4.0

(1)咨询产品免费试用百度短网址

- 4.2

(5)咨询产品免费试用fof短链接

- 0.0

(0)咨询产品免费试用985短链接

- 4.0

(1)咨询产品免费试用网易蜂巢

- 0.0

(0)咨询产品免费试用微软azure

- 3.9

(41)咨询产品免费试用