知名科技博主:在互联网上“做市”

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:Web 2.0是指以最终用户为目标,强调UGC、易用性、参与文化与互操作性的网站。但发展到现在,这个愿景在互操作性方面未能践行承诺,现在的互联网似乎变成了赢家通吃,巨头垄断的市场。不过按照知名科技博主Ben Thompson的观察,Twitter最近一桩收购对中心化的利用方式似乎强化了最近兴起的一股趋势,“百花齐放”的Web 2.0有望迎来春天。原文发表在其个人博客上,标题是:Market-Making on the Internet。

划重点:

Web 2.0未能实现互操作性的愿景

中心化的服务提供了更好的用户体验

对于希望采用订阅模式的发行商和用户来说,互联网缺乏一个市场

而Twitter可能即将为它们开辟一条中间路线:做市

做市商与聚合者的区别在于互联网的经济性质不一样了

两个月前,我曾经为一件事情表示过遗憾:那就是在一个关键领域上,Web 2.0没有能履行它的诺言。来自《Web互操作性的缺失》:

[来自]维基百科······的定义:

Web 2.0(也称为参与式网络或社交网络),指以最终用户为目标,强调用户生成内容、易用性、参与文化和互操作性(如:与其它产品、系统和设备兼容)的网站。

17年过去了,用户生成内容比以往任何时候都多,部分原因是生成内容非常容易:你可以在Facebook上更新状态,在Instagram上发布照片,在TikTok上制作视频,或者在Clubhouse上进行对话。不过,这也指出了Web 2.0的失败之处:互操作性无处可寻。

那篇文章的背景是Twitter发布了Super Follows预览版,收购了Revue,还准备推出Spaces,所有这些均有助于解释中心化是如何在赢得web的。但是,Twitter的最新收购对中心化的利用方式却不一样,对于实现Web 2.0的“百花齐放”构想来说,这是个好兆头。

Web 2.0与聚合者

O'Reilly对Web 2.0的定义里面,第一页有一节是讲“ Web 2.0模因地图”的:

来自O'Reilly的Web 2.0模因地图

这幅图的低分辨率和小字体就不用管了。我们应当熟悉的是,这个属性和服务环环相扣的web的想法,在这样的web上,用户可以自由流动,把内容和数据跟链接捆绑在一起。但是,事实证明,中心化的服务反而提供了更好的用户体验,从而吸引到关键的用户群,并靠服务条款把供应商吸引到自己的服务上,从而形成良性循环,吸引了更多的用户。与此同时,通过中心化,服务可以收集到更好的有关用户的数据,并为广告商提供一站式服务。换句话说,也就是聚合理论。

聚合站在了Web 2.0所承诺的对立面。最好的供应商能做的要么就是接受聚合者的条款,然后尽力加以利用(可称之为BuzzFeed式策略),要么就是努力跟绕开聚合者的客户建立直接联系(《纽约时报》式策略);不过,Twitter可能即将提供一条中间路线:做市。

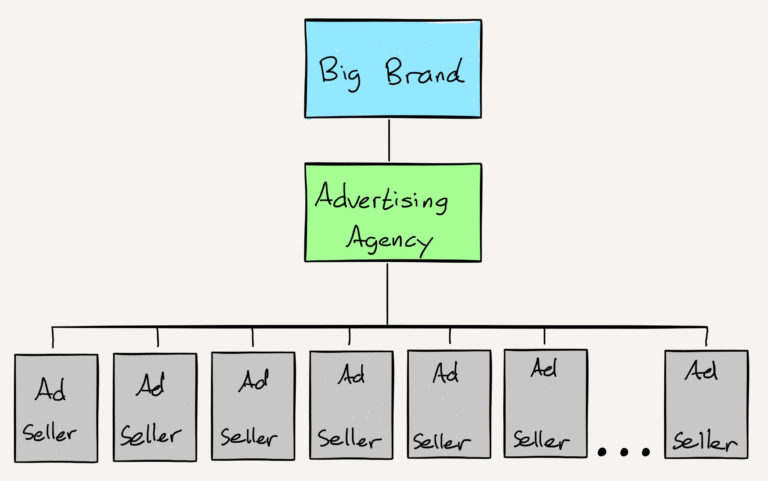

广告代理商

在媒体做市不是什么新概念。最好的例子也许是传统的广告代理商。2017年我在《广告代理商与责任》中作了解释:

真正买广告的广告商其实没几个,至少不是直接购买的。早在1841年的时候,第一家广告代理商Volney B. Palmer就在费城成立了。有了广告代理商之后,广告商可以不必直接跟很多家报纸打交道去刊登广告,而是可以直接跟广告代理商打交道,从而极大地简化了刊登广告的过程。与此同时,广告代理商可以通过为多位客户提供服务来利用与各家报纸的关系:

前互联网时代广告代理机构的结构图 这是个经典例子,说明了作为中间人如何可以拥有巨大商机,而且随着更多广告形式(比方说广播和电视)的出现,广告代理商的效用是有增无减。尤其是电视,广告商不仅要放置广告,而且在制作广告时也需要大量帮助。广告代理商会投入到广告制作的专业知识方面,因为它们可以把那些专业知识规模地应用到多个客户身上。

在这种情况下,广告代理商一方面为广告客户提供了单个的接触点,另一方面又为广告存货卖家提供了单一的联系点,从而创造出一个市场。

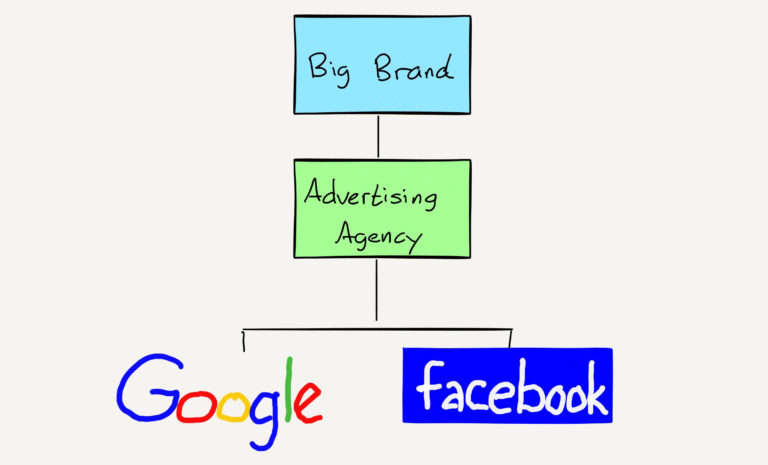

不过那是过去的事情了;对于广告代理商而言,聚合之所以糟糕透顶,跟它不利于发行商的原因是一样的:广告越是集中在Facebook和Google上面(不管是放置到它们的网站上还是在通过程序化广告交易),广告代理商可用来为客户制作抽象出来的广告资源的费用就越少。而且,就像我在那篇文章中所指出的那样:

后互联网时代广告代理机构的结构图 对于广告代理商来说,这是个问题:当广告商可能只想到两个地方去购买广告时,为了将复杂性抽象出来而付给代理商的费用的合理性就更难证明了。

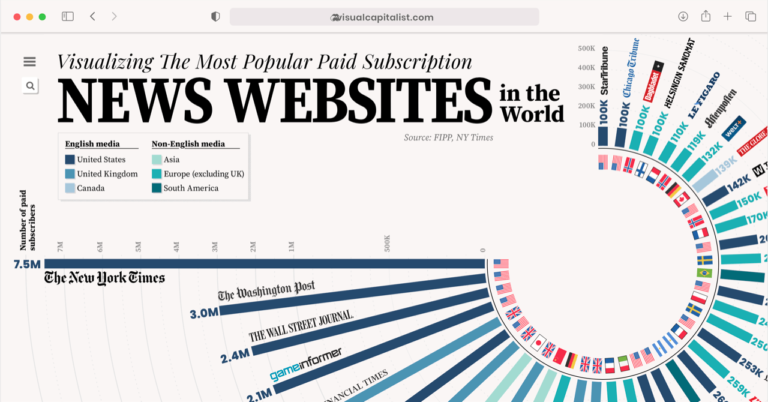

在这个世界上,我上面提到的两种策略里面更有效的显然是《纽约时报》模式,至少对于《纽约时报》及其750万订户而言是这样的;Visual Capitalist上周整理出了这份令人眼前一亮的信息图,这张图说明了《纽约时报》是如何主导了订阅市场的:

按订阅进行排名的新闻网站信息图

问题在于,其实这个世界上有很多出版物都希望得到订阅的支持,而且这个世界上也有很多的读者愿意为摆脱广告的内容付费,但是没人做市。而这就是Twitter可以发挥作用的地方。

Twitter收购Scroll

来自Scroll的博客:

Twitter正在收购Scroll。当我们在今年晚些时候集成进更广泛的Twitter订阅里面时,这项服务将进入私测版。对此我们感到非常兴奋!

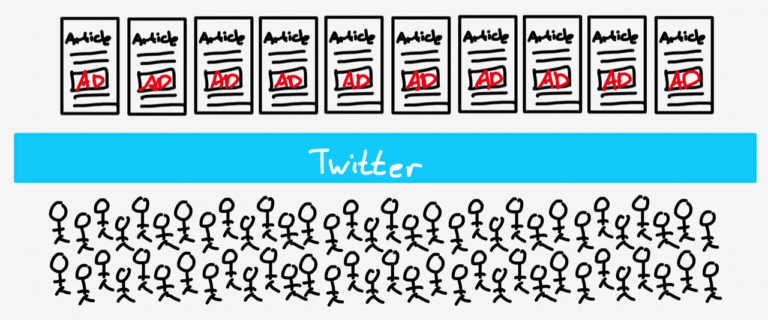

自从去年推出以来,Scroll已证明有一种模式可以为消费者提供更好的体验,而新闻工作者可以拥有更好的未来。今天,当Scroll的会员去访问数百个顶级站点,比方说《大西洋月刊》(The Atlantic),The Verge,《今日美国》(USA Today),《萨克拉门托蜜蜂报》(The Sacramento Bee),《费城问询报》(the Philadelphia Inquirer)或The Daily Beast时,他们得到的网站感觉完全是为他们量身定做的:前所未有的超快体验,没有广告,没有狡猾的追踪程序,也没有那种骗点击的诱饵窗口广告(chumbox)。与此同时,发行商则可以交付一个能提高参与度,而且能让他们比投广告挣到更多钱的网站。这是一个更好的互联网,而我们已经证明了这种模式的有效。

我成为Scroll的订阅者已经有一段时间了,这项服务的体验很棒:广告拦截器是跟发行商对着干,会屏蔽它们的跟踪程序和广告,而用户则是取走它们的内容又拒绝帮助它们获利。相比之下,Scroll是直接跟发行商合作,这样一来Scroll的订户第一时间看到的就是没有广告的内容。作为回报,发行商可以获得Scroll用户订阅费的分成(按用户的使用情况),Scroll声称,这种做法比发行商靠向用户投放广告所获得的收入还要多。

Scroll网站已经把合作伙伴网站列表删除掉了,但我记得它给人留下了非常深刻的印象。不过,对于这家初创企业来说,真正挑战是吸引用户,这是Twitter跟它是天作之合的首要原因:Twitter不仅拥有1.99亿可货币化的日活用户,而且还是用户最有可能点击访问发行商网站的地方之一。

位于发行商和读者之间的Twitter

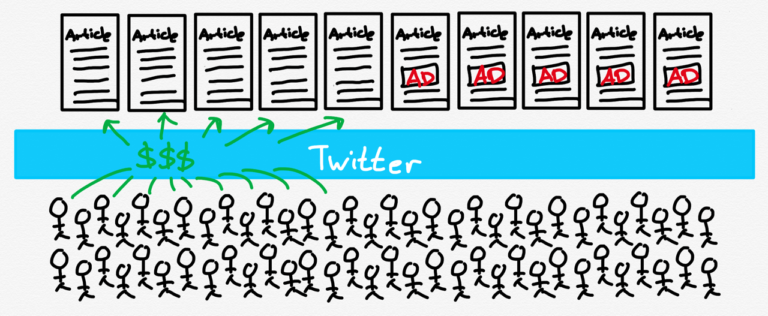

现在想象一下把Scroll的商业模式植入到这种模式里面:

Twitter可以用Scroll来对发行商货币化

这是切实可行的做市策略的一个很好的例子:Twitter可以利用自己的用户群,这个规模是任何一家出版物都难以企及或者靠自身难以货币化的,而跨出版物对订阅费进行重新分配,也让用户用很少的钱就能看到那么多的出版物。

这未必就意味着每一家出版物都会接受这种模式。一个很明显的例子,跟独立作者一样,《纽约时报》的表现也很出色。但是,由于Twitter在引导流量到web站点方面所发挥的作用巨大,所以在把其他东西捆绑到一起这件事情上具有独特作用。而且,就像他们所说的那样:Twitter可以为免广告提供一个价格段,为穿越付费墙提供又一个价格段,甚至为上述网站订阅提供一个价格段都有可能。

多媒介创作者

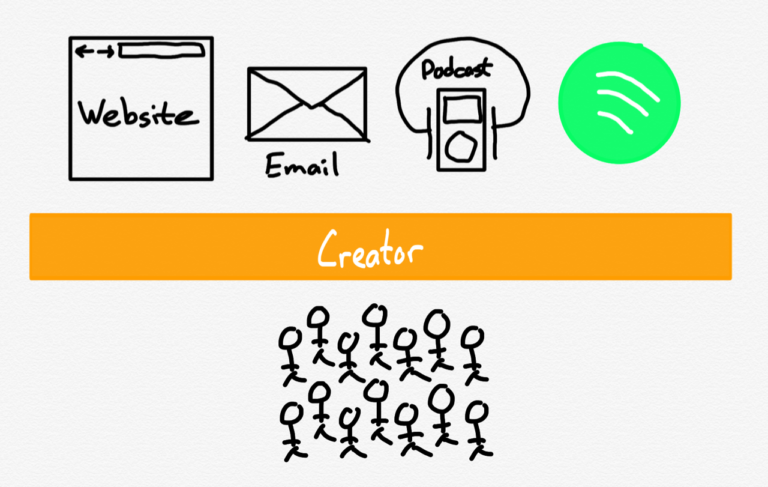

与此同时,Spotify上周发布的公告表明市场未必就得是排他的。从创作者讲起:在今天,有人可能会先在Instagram上培育粉丝,然后再扩展到YouTube或TikTok上,就像那些艺术家可能刚开始是靠唱歌走红,然后最后去拍电影一样。如今,这种跨媒介移动的能力甚至可以延伸到最小的创作者身上:甚至Stratechery本身也算多媒介,我们的文字可以通过web或者电子邮件看到,我们的播客可以在你手机上浏览。

新鲜的是,这种商业模式不仅仅只适用名人(以及广告)。订阅也适用于创作者,就像适用于出版物一样(而且鉴于独立创作者的成本结构,可以说还要好),但迄今为止,这意味着创作者只能被局限在自己可以完全控制的媒介上(也就是文本和播客),而且只能在开放的web上。但Spotify明确表示,他们也想打入这个世界。来自《Spotify 给我们的惊喜》:

出于充分披露的需要,我已经收到了有关 Open Access Platform 的简报,我所有的关切 Spotify 都已经处理了;他们不会支持任意 RSS 源,而是利用另一种开放技术——OAuth 。过了一段时间之后, Stratechery 和 Dithering 的订户很快就可以将自己的订阅链接到他们的Spotify账户,而Spotify不会收取一分钱——从电子邮件地址到信用卡,这一路上他们都是我的客户。Spotify首席研发官GustavSöderström告诉我说:“所有音频都放在Spotify上面,这意味着客户遵循的是独立创作者的条款,而不是我们的。”

在这种情况下,Spotify就不是做市商,它意识到创作者想自己做市,把粉丝从一种媒介拉到另一种媒介,从一项服务拉到另一项服务,而且他们还希望确保自己能打入Spotify:

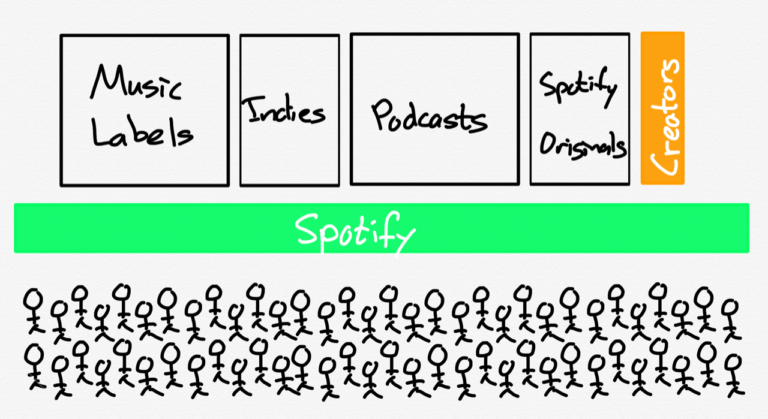

创作者把受众引入到不同的媒介

市场的精妙之处在于,它们为实现双赢的结果创造了条件;跟创作者保持一致并不会损害Spotify的核心业务,反而可以通过确保Spotify的播客服务尽可能的完整来增强核心业务。至关重要的一点是,这不是靠抢夺用户来做到的,而是通过把用户链接过来实现的。

Spotify与创作者的和谐共存

Web 2.0出问题就出在这里。就像Facebook的社交网络模型强调的是你是完整的自我一样,Web 2.0假设的是你用一个身份把自己在web的不同部分联系到一起。但是,就像社交网络的未来是在不同的背景下使用不同的身份一样,通过市场实现互操作性是指以适用于不同服务的方式把不同的用户群链接到一起,而所有这些都是在付费以获得此特权的用户的控制下进行的。

Shopify与平台

做市另一个似曾相似的地方就是最经典的技术概念:平台。2019年,我写了《Shopify与平台的力量》,当时的背景是这家电子商务服务公司计划进军物流:

不过,要注意Shopify 并不是独立完成所有的事情:有全世界的第三方物流公司来提供仓储和运输服务。 Shopify 所做的正是平台最擅长的:充当价值链中两个模块之间的接口。

作为接口的Shopify 一边是Shopify上成千上万的商家:对于那些第三方物流公司来说,单独与所有商家进行互动是不可扩展的。但现在,只需要接入Shopify就行了。

商家也会获得同样的好处:它们没有办法与多个第三方物流服务供应商谈判,使库存处于最佳位置,为客户提供快速和廉价的交付服务。更糟糕的是,我上面讨论的小规模卖家甚至无法与这些物流公司打交道。 现在,Shoppify上的商家只需要使用Shoppify的接口就行了。

是什么让Shopify平台显得那么迷人呢?是随着时间的推移,它所促进的电子商务越来越多地发生在Shopify网站以外的地方。比方说,Shopify可以帮助卖家在亚马逊上进行销售,以及在一个日益重要的渠道——Facebook Shops上面销售。在后面这种情况下,Facebook和Shopify一起合作,建立了一个充分整合的市场:一方面Facebook有广大的用户群和广告工具,另一方面Shopify具备电子商务管理能力和卖家。不过,角度站得更高的总结应该是,Shopify真正的价值主张是跨市场的,而不是创造一个排他性的市场。

做市和聚合者

做市当然是聚合者的特征。比方说,对于用户,广告商和内容提供商来说谷歌是一站式的商店。但是,聚合者之所以与众不同,原因在于它们的无限可扩展性,它的驱动力是为多一位用户,广告商或供应商提供服务所需要的,边际和交易成本为零。这一特征必然地可以把所有东西都简化为商品。比较而言,在Twitter似乎在构建的东西,Spotify试图要植入的现象,以及Shopify与电子商务之间的共性是什么?是交易某个不是单一化,而是差异化的东西进行资金转账(一般是通过Stripe)存在固有的阻力。

当然,其中的一些做法更像是聚合者的做法——Twitter / Scroll似乎有可能(非排他性地)把发行商从订阅者中抽象出来,但是,我认为这种做法跟广告商驱动的超级聚合者的区别在于一个显著的、令人兴奋的进展。Web刚开始的时候是没有经济因素的,然后建立起经济性只体现在广告方面的商品化网络,现在正日益发展成各种商品和服务的市场——差异化越大越好。这不仅意味着以最纯粹,最同质化的金钱形式实现互操作性,而且也意味着机会的到来。

译者:boxi

行业专家共同推荐的软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

数盈·洞察云

- 0.0

(0)咨询产品免费试用灵雀云-容器基础设施

- 0.0

(0)咨询产品免费试用观脉科技-全球数字中心

- 0.0

(0)咨询产品免费试用观脉科技-云服务

- 0.0

(0)咨询产品免费试用观脉科技-SASE

- 0.0

(0)咨询产品免费试用观脉科技-全球融合CDN

- 0.0

(0)咨询产品免费试用