估值200亿,蜜雪冰城凭什么?

奶茶界一直不缺资本的青睐。

前有奈雪成为“中国茶饮第一股”,后有喜茶估值预期达到1500亿港元。

近日,市场传出蜜雪冰城最早于2022年赴港IPO,可能融资2亿至5亿美元,对此,蜜雪冰城回应,目前没有明确上市计划。

上市这种事情,需要水到渠成。

从刨冰的小生意到万店规模,蜜雪冰城走得很快,但在现阶段,也许更需要走得稳当。

1 奶茶界“拼多多”的出世

人人皆知,新式茶饮是近年来最火热的消费风口。

茶同咖啡、酒一样,具备成瘾性,本就存有获利空间。

而在消费升级下,加了奶、糖、以及各种辅料的新式茶饮会更为诱人。

毕竟喝的不只是一杯茶饮,更是一种新生的消费文化,一种社交场景,也是一种小确幸的仪式感。

中国新式茶饮市场已成为全球最大的茶饮市场之一,预计5年后市场规模将达到3400亿元,年复合增长率为23.2%。

不同于高端的奈雪和喜茶,又或是中端的COCO、一点点,蜜雪冰城成为网红的路与众不同。

作为“奶茶界的拼多多”,它如同一股清流,走出了一条“从农村包围城市”的路。

蜜雪冰城的创始人张红超出身贫寒,学业之路并不顺畅,辍学后和家里人做生意,练就了一些蓝领技能,但到底没能闯荡出个天地。

知识改变命运这话很实在,意识到学历的重要性后,张红超通过自学,考上了河南财经政法大学的成人教育。

由于家境不佳,他需要养活自己,在勤工俭学的过程中,一个偶然的机会卖起了刨冰,慢慢地确定了创业方向。

经过了几轮运气不佳的拆迁,1997年第一家命名为“蜜雪冰城”的门店出现了,位于河南郑州大学附近。

这一选址是偶然也是必然,此时的张红超通过多次市场调研,终于确定了自家生意的定位。

用他自己的话就是“土里刨食大low逼”,说白了就是接地气,聚焦下沉市场,走平价路线。

价格优势带来差异化,不到10块的客单价,确实很吸引人。

业内的一句“你不嫌我穷,我也不嫌你low”道尽了消费者与蜜雪冰城的关系。

这年头,追求性价比也很重要,人们拒绝不了3元的冰淇淋、4元的柠檬水、6元果茶、均价8元的奶茶。

图片来源:网络

而正是这种不拒绝、不期待,反而给了所有人一个惊喜。

蜜雪冰城门前的队伍越排越长,门店在加盟模式下飞速扩容,到了2020年全国线下店铺突破10000家,并肩正新鸡排、华莱士和绝味鸭脖。

图片来源:网络

运气来了,挡都挡不住。随着主题曲的出圈爆红,蜜雪冰城尝到了网络营销带来的甜头,认知度进一步渗透。

图片来源:网络

资本自然不会放过这一奶茶界的香饽饽,公开信息显示,今年1月,蜜雪冰城完成20亿元的首轮融资,美团龙珠、高瓴联合领投,市场预计估值约200亿元人民币。

2 年营收65亿的秘密

若你熟悉茶饮市场,会发现业内流传着一句话,十店九亏。

没错,这九死一生的命运直指火热的茶饮赛道。公开数据显示,截至去年,停止营业的茶饮企业超13万家,占茶饮行业企业总数的43%,而持续经营超过一年的茶饮店占比仅为18.8%。

显然,你以为“躺着赚钱”的奶茶其实浮着不少泡沫,散发着一种虚假繁荣的味道。

虽然头部梯队赚到了资本的吆喝,但也活得艰难,急于走出盈利模式。

公开数据显示,本文的蜜雪冰城2019年营收达到65亿元,2020年蜜雪冰城全国营业额最好的店铺实现营收460万元,表现还算积极。

而不同于中高端竞争品牌,蜜雪冰城这一打法在新式茶饮赛道是独有的。

除了打造低价平替竞品而获得消费者黏性,蜜雪冰城的获利密码主要是基于自身的经营模式,尤其在控制成本方面。

首先,区别于奈雪、喜茶的直营,蜜雪冰城主要采用“直营+加盟”模式,其中,单店需要加盟商全资运营,而自己不参与分成,但近1.5万家的门店数带来的加盟费还是比较可观的。

不过这还不是最大利润头,蜜雪冰城还收取所谓的“原料费”。

蜜雪冰城很早意识到,要想玩转性价比打法,它需要构建自己的供应链,即通过自建工厂、仓储物流中心等,以降低成本。

毕竟只有在成本压缩上尽可能做到极致,才可以走通薄利多销且快速扩张的路径。

众所周知,茶饮企业身上压着三座成本大山——原料、人工、租金,蜜雪冰城主要聚焦原料这块,自产为主。

有意思的是,不同于高端梯队的用料,除了常用的柠檬、橙子等,它的主要用料多为特调乳、红豆罐头、燕麦罐头、冰淇淋浆液、黑糖风味饮料浓浆、奶昔粉等,成本本身就较低。

虽说一分价钱一分货,但是各有各的目标人群。

而有时候,面对低廉的价格,人们往往并不纠结用料,只是图一口爽。

图片来源:网络

在将平价战略发挥的出色后,蜜雪冰城在数字化上也发力不少。

除了主题曲的破圈,520表白水等营销活动也让品牌加强了渗透,热度频频。

更重要的是,它也开始探索小程序,想要通过精细化运营,便利且洞察消费人群,2020年8月,蜜雪冰城上线支付宝小程序,在支付宝搜索框上花了不少心思,为消费者提供点单、预点单、优惠券、会员积分等服务。

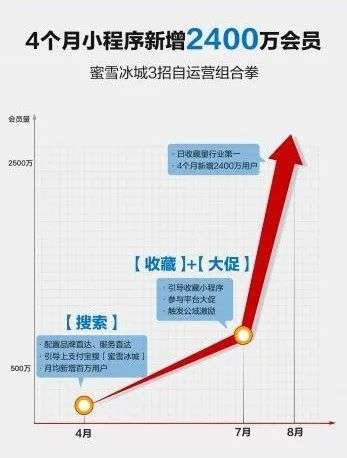

效果不错,4个月新增支付宝小程序会员2400万,小程序日均访问量、日均搜索量、单日新增收藏量都表现积极。

数据来自:支付宝开放平台

3 内卷中如何突围?

虽然蜜雪冰城目前的发展势头还算乐观,但不能否认,如今的新式茶饮赛道已然陷入内卷。

流量红利终会触顶,增量市场走向存量市场是必然。

头部梯队并不能事不关己,高高挂起,它们所面对的挑战只会更严峻。

首先是产品,如今新式茶饮的同质化是关键痛点,业内的爆品可复制性较高,并不能成为持续的竞争优势。

到底该如何提升品牌溢价空间,增强消费者的复购率?

入局者无法轻易回答这个问题,焦虑下开始了“新品内卷”:公开数据显示,2020年喜茶平均每1.2周就会出一个新品;奈雪2020年在咖啡/茶饮等现制饮品共计上新超过30次。

而在没有真正摸索到产品创新的法门之前,频繁出新只是权宜之计,其带来的安全感终究不稳定,反而容易自乱阵脚,盲目跟风并不能支撑可持续性发展。

于是,它们又开始盯上了别人家的生意,蜜雪冰城为例,2017年推出以现磨咖啡为主的全国连锁品牌幸运咖,市场表现不温不火;2018年推出高端茶饮品牌“M+”不及预期。

图片来源:网络

只能说,运气固然重要,关键在市场培育、产品研发、消费者需求上还未充分参透。

另外,下沉也是近来新式茶饮的关键词。

新式茶饮一边疯狂出新,一边高速扩张门店,但聚焦的空间终究有限,它们不可避免走出舒适圈,去开垦新的天地。

不少新式茶饮品牌在一二线城市的布局基本饱和后,开始瞄准三四线城市,寻求空白市场的增量空间。

蜜雪冰城在这点则是“反其道而行之”——上攻一线城市以及海外扩张(越南等),毕竟它出身草根,二三四线城市及乡镇才是它的快乐大本营,这也意味着,它将更为直面来自其他品牌的竞争冲击。

而无论是上新还是下沉,最终都是要落在运营管理上。

显然,在新式茶饮奋力狂奔的途中,容易失了心神,一不小心就在产品品质和服务质量上犯浑,伤害了品牌。

对于餐饮企业,最敏感的便是食品安全问题。

有趣的是,回顾上半年,为此“翻车”的新式茶饮只多不少。

今年2月,上海奉贤区市场监管局执法人员突击检查奉贤宝龙广场茶百道门店,发现部分半成品未用盖子遮挡、部分原料未封口等食品安全问题。

5月,蜜雪冰城郑州永安街店、济南大观园店、武汉马湖商业街店被曝存在使用过夜冰淇淋奶浆、切片柠檬、奶茶原料等问题。

8月,新华社曝光奈雪的茶西单大悦城店内蟑螂乱爬、水果腐烂、抹布不洗、标签不实,日常卫生随意等问题;广州市环市路商圈“溜六六”等均查出违规使用“落日黄”。

图片来源:网络

要知道消费者,尤其是年轻一代是十分“善变”的,但对品质还是很在乎的。品控做不好,管你下沉到几线,还是出了多少新品,最终还是会失去消费者的信任黏性。

摆在新式茶饮面前的,依旧是那个永恒的难题,即如何平衡规模和收益以及运营管理的问题。

4 结语

资本押注新式茶饮,是看预期,看未来,它们都在期待着这个新消费的蓝海带来超乎想象的回报增量。

蜜雪冰城以价格优势杀出一条新路,跻身先行梯队,长久来看,随着市场的期待越大,完全不靠资本走出健康盈利很难,但也应切忌被估值所惑,被资本裹挟。

在新式茶饮这座围城里,门外汉想要进去,看个热闹,入局者想要喘口气,求点生存空间,游戏只会越来越残酷。

本文来自微信公众号“格隆汇新股”(ID:ipopress),作者:董旺仔,来源:格隆汇IPO研究院,36氪经授权发布。

大厂都在用的代理记账软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

鱼鹰软件—项目管理

- 3.5

(3)咨询产品免费试用百度识图

- 3.0

(4)咨询产品免费试用搜狗图片

- 0.0

(0)咨询产品免费试用360图片

- 3.1

(2)咨询产品免费试用达摩盘

- 3.6

(2)咨询产品免费试用必应可视化搜索

- 0.0

(0)咨询产品免费试用