网上借钱,谁敢不还?线上金融业务补上“最后一公里”,信用贷款万亿坏账市场有望盘活

文/王蜀娟

可能每个人身边,都有一个借过网贷的人。每个月总有那么几天他们会失联,或者干脆换掉手机卡彻底消失在人海,于是催收还款的电话打到了你的手机上……

在中国,大约80%的贷款业务都是抵押业务,只有20%是信用贷款,网贷就属于这20%。而在国外发达国家,是倒二八,信用贷款占了80%。

信用贷款比重为何少?一是我国社会信用体系并不完善,恶意逾期或赖账的成本极低;二是网络贷款在前端早已实现互联网化,可在后端还是得依靠线下“人海战术”,无论催收还是出现纠纷打官司,成本极高。

数据显示,普惠金融和消费金融贷后坏账市场,至少达万亿规模,可真正走到司法程序的,不到5%,大量资产成了呆坏账。

线上贷出去的钱,有没有可能通过线上收回来?近年来,BAT投资大量项目,试图解决这个行业痛点;去年全国首个区块链公证书在北京开出,平台提供方“深安未来”切入的也是这部分市场。

在以小贷闻名、有“中国网络小贷第一城”之称的重庆,也诞生了一家企业——大陆云盾电子认证服务有限公司(以下简称「大陆云盾」),通过包括区块链在内的系列技术组合和司法创新合作,为网络贷款“最后一公里”实现电子化批量处理,提供了多种线上纠纷解决方案。

那些网贷“老赖”们,以后可能要掂量一下了:“科技+司法强制力”可能会像显影水一样,让你以后无法隐匿、无处遁形。

1

可能连很多重庆人都不知道,在互联网金融行业,重庆有“中国网络小贷第一城”之称。

全国70%的互联网小贷业绩,由重庆公司创造。互联网金融中前十的小贷,总部都注册在重庆,像我们熟悉的阿里小贷、苏宁小贷等。自2016年末重庆小贷余额超过江苏后,连续三年在31省份排名第一。

小贷公司跟P2P最大的区别是,资金来自自有资金、投资以及银行。重庆小贷行业在前任市长黄奇帆任期内发展起来,他认为,互联网小贷公司“做得好就是真正的普惠金融”,可以覆盖到传统银行业覆盖不到的小微经济体。重庆小贷行业按客户贷款规模来分,占八成的都是小微企业、个体工商户和个人。

按黄奇帆的说法,“发展非银行金融机构的好处就是,凡是它发达的地方,社会民间的高利贷、乱集资就会大大减少,大体上减少一大半。因为既然有充分的15%、18%的中利贷可以借,我为什么要借30%、40%、50%的高利贷呢?”

普惠金融不能光靠小贷行业。几年前,作为实体经济“动脉血管”的银行业,也开始将大量业务放到线上。这种业务不是指已经开过户的转账什么的,而是从身份认证到开户,再到办贷款等,都在线上完成。除了你的手机里不能吐出钞票来,所有柜台能办理的对公对私业务,都可以在手机上完成。

特别是经历这次疫情,国家对线上业务的转型出台了很多政策,未来将大大放宽商业银行在线上业务的各种限制,同时也在倒逼商业银行大量投入线上业务。

李克强总理在政府工作报告中提及,大型商业银行普惠型小微企业贷款增速要高于40%。按照40%这种迭代来算,应该三五年之内就可达到贷款余额的百分之二三十。

2

银行业、小贷行业等线上交易业务,在前端撕开的口子越大,后端带来的麻烦越多。在互金行业流行一句话:跪着放钱,站着收钱;站着放钱,跪着收钱。

意思是,贷款前审核严一点,回款会容易很多。催收,作为贷后管理的重要一环,很多时候是在为贷前风控审核不严而买单。

小额、分散、短期,是互联网金融资金需求的特点,因而也带来催收的难点。网络贷款在前端早已实现互联网化,可在后端还是得依靠线下“人海战术”,无论催收还是出现纠纷打官司,成本极高。

从全国范围看,据业内人士估计,普惠金融和消费金融贷后坏账市场,至少达万亿规模,但最终走到司法程序的不到5%,大量的资产变成了呆坏账。

近年来,BAT投资大量项目,试图解决这个行业痛点;去年全国首个区块链公证书在北京开出,其平台提供方“深安未来”切入的也是这部分市场。

诞生于重庆的「大陆云盾」提出的解决方案,是基于线上金融业务全流程的完整闭环应用。这也是新基建的一种——修建线上金融业务的“基础设施”。

3

「大陆云盾」做的不是线上交易业务的风控,而是风控后面的司法解决。通俗点说,“就是在出现坏账以后,怎么能快速通过司法的强制执行力把钱要回来。”

做到这点难吗?就像把大象放进冰箱的三个步骤,逻辑上很简单,做起来很难。

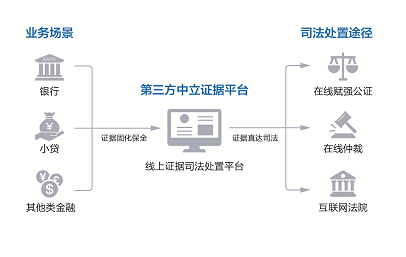

业务形态

第一步,通过技术对全流程的证据进行固化保全。这在技术上并不难实现,难在相关资质的获取。比如其中有一个环节,需要由工信部和国家密码局共同认证的电子认证服务许可证(CA),全国只有40多家获取,「大陆云盾」是其中之一。

电子认证是个什么东西?比如,你跟银行是交易双方,一定需要有个第三方把交易双方身份进行线上认证,有4个基本功能:身份认证、主观意愿表达、合同签署的不能篡改以及信息传输的安全。

这其中就涉及包括区块链、国产密码算法、哈希值校验等多项技术组合和资质的获取。

第二步,打通多渠道司法处置通道,让证据直达司法。线上交易纠纷产生后的司法解决,有三种途径:

一是线上赋强公证(赋予强制力的公证文书),适合简单的债权债务纠纷;

二是线上仲裁;

三是互联网诉讼(重庆即将成立全国第四个互联网法院)。

与两江新区公证处签约

在「大陆云盾」相关负责人看来,与司法机构创新合作的重要性,甚至高于上述列举的种种技术。不打通最后的司法处置通道,前面的技术全部白搭。

比如出具公证书的速度、公文的流转速度等。现在线上借贷已经可以做到秒贷,网上催收也必须高效,否则就跟以前的“人海战术”没有区别。如果在某个环节停留超过3秒,可能就失去这个客户了。

司法催收有一个强有力的手段——失联修复,是其他任何渠道无法比拟的。“老赖”换个电话卡就在人群中销声匿迹的做法再也行不通了,无论怎样都会找到你。几乎不用等到强制执行书的送达,“老赖”就得乖乖还钱。

哪怕是到了执行环节,有执行书的资产更有价值。呆坏账也许一折都卖不出去,但有执行书资产,就可以卖到三四折。

目前「大陆云盾」与重庆市仲裁委以及全国19个省会城市公证处建立合作关系。

4

有了底层技术能力和资质,也打通了司法处置通道,第三步,客户从哪里来?

「大陆云盾」虽是一家成立于2018年的新公司,母公司科蓝软件却是一家有20年历史、专注于金融科技领域的企业,在银行业有着深厚的客户基础,在全国保持长期合作的有200余家银行。国内第一家网银,第一家手机银行,第一家直销银行……都是出自科蓝之手。

「大陆云盾」一银行客户说,之前银行的部分系统是科蓝软件做的,彼此有一定了解,我们新推出的贷款业务以线上居多,有线上司法解决交易纠纷的需求。

在重庆这个以小贷闻名的互联网金融高地,「大陆云盾」也与多家小贷公司建立合作关系。相比重庆小贷行业近5%的坏账率,「大陆云盾」千分之几的取费标准相当于花钱买“保险”,不仅大大增加催收力度,说不定还可把利率降下来,增加小贷公司的竞争力。

当年由重庆企业建起的互联网金融高地,现在又由重庆企业补上重要的一块基石。

除了金融领域外,「大陆云盾」的数据保全鉴证系统还可运用到知识产权、医疗(可信电子病历)、电子招投标等方面,将大大降低信用成本,增强信用价值,预计2020年资产交易规模达到2000亿元。

行业专家共同推荐的软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

钜茂专家ERP

- 0.0

(0)咨询产品免费试用海软云DMS

- 0.0

(0)咨询产品免费试用恒康科技智能云ERP

- 0.0

(0)咨询产品免费试用慧眼营销

- 3.7

(7)咨询产品免费试用华米企业ERP

- 0.0

(0)咨询产品免费试用艾特ERP

- 0.0

(0)咨询产品免费试用