全国购:优信增长的新引擎

北京时间6月10日,国内二手车电商股优信(NASDAQ:UXIN)发布截至2019年3月31日的第一季度未经审计的业绩报告。总体来看,营收表现超预期,毛利率录得创纪录高位,2C业务(面向消费者,To Consumer)稳步推进,其中全国购业务呈跨越式增长,2B业务(面向机构,To Business)服从集团战略部署规模趋稳,净亏损继续收窄。

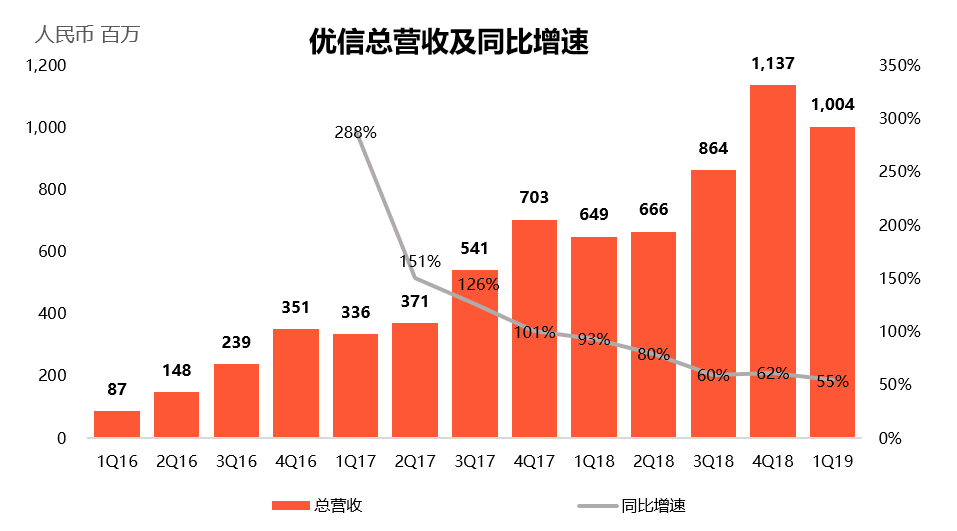

数据显示,第一季度优信总营收达到10.04亿元人民币,超出此前9.5亿元的收入指引上限;同比增长54.6%,同比增速依然保持在较高水平;毛利润7.1亿元人民币,同比增长65.6%;毛利率提高至70.5%,创下优信上市以来的最高单季毛利率的纪录;营业亏损2.6亿元人民币,净亏损2.8亿元人民币。

数据来源:优信(截至2019年6月10日)

2C业务增长势头强劲

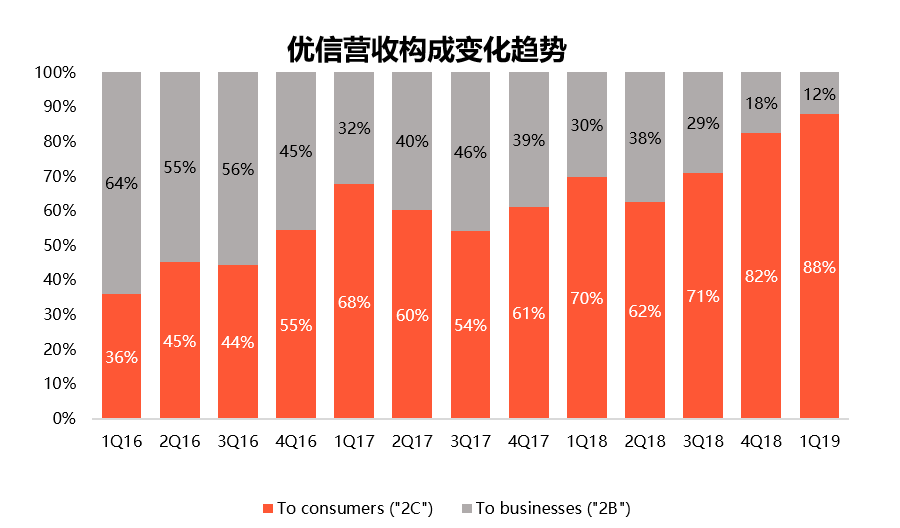

财报显示,2019年第一季度,优信整体营收10.4亿元,同比增长54.6%。其中,2C业务营收达到8.83亿元,同比增长94.4%,表现尤为强劲,延续此前的一贯走势,2C业务占总营收的比例进一步扩大,由上季度的82%继续扩张至88%。

2C业务中,交易收入(Transaction facilitation revenue)同比增长244%达到3.08亿元。强劲表现主要是得益于2C交易车辆总数和交易单价的双重提高效应,财报数据显示,2019年第一季度2C业务总交易车辆达到7.8万辆,同比增长39.6%;2C交易总额(GMV)为88.9亿元,同比增长61.5%。

数据来源:优信(截至2019年6月10日)

全国购成为新的增长引擎

本季度,优信首次在财报中将全国购业务进行单列披露。总体来看,与稳健上升的2C同城业务相比,全国购业务实现了跨越式增长。

财报数据显示,2019年第一季度优信全国购业务实现营收2.8亿元人民币,同比大幅增长54倍,对总营收的贡献率由去年同期的1%提高至28%。第一季度,全国购单季交易量车辆超过2万台,同比增长48倍,为2C业务贡献了2C交易总量的26%和2C总收入的32%,成为优信业务新亮点。收入的货币化率(Take Rate)有所提高,表明公司的议价能力正在逐步提高。数据显示,2019年第一季度全国购交易业务货币化率由去年同期的4.4%提高至6.2%;全国购融资服务业务货币化率由去年同期的3.3%提高至6.4%。

优信集团创始人、董事长兼首席执行官(CEO)戴琨表示:“为了实现优信可持续的增长,公司未来将聚焦核心业务,致力于进一步拓展2C全国购业务。目前,从交易量、营收等各项数据来看,全国购业务已经吸引了越来越多的车商以及消费者在优信平台上进行交易,在实现快速增长的同时,也再次证明二手车行业B2C模式的创新性和有效性。”

不难看出,2C全国购已经成为了今后一段时间内优信最重要的战略发展重点。

2B业务服从集团部署规模趋稳

财报数据显示,2019年第一季度,优信2B业务营收规模达到1.21亿元,同比下降38%。

2B业务的调整与公司战略调整和统计规则的变化有关。管理层在财报会上表示,由于2C业务进展良好,且机会更大,公司在战略层面上更倾向于发展2C业务,同时会减少对2B业务的投入。此外,C2B业务不再计入2B业务总交易量也是造成2B业务数据上变动的主要影响因素。事实上,2B能够给优信带来的收入和利润要小于2C业务,这也是优信决定将战略重点转向2C业务的主要原因。但是战略重点的转移并不意味着2B业务已经被放弃,目前来看,优信仍然保留了2B拍卖业务,随着战略调整过渡期结束之后,2B业务恢复增长也不无可能。

事实上,尽管2B业务的营收规模正在调整,但是交易业务(2B transaction facilitation)的变现效率却在提高。财报数据显示,2019年第一季度,优信2B交易业务的货币化率(Take Rate)由去年同期的3.5%提高至3.8%,这主要是得益于优信在该业务上溢价能力的提高。

毛利率创记录高位

得益于交易服务的改进、用户体验的改善以及定价能力的提升,一季度优信除了整体营收以及2C业务持续保持快速增长外,毛利率也呈继续上升态势。

财报显示,优信2019年一季度毛利润为7.1亿元人民币,同比增长65.6%。与去年同期的65.8%相比,本季度毛利率上升至70.5%,创历年最高水平。毛利润的增长和毛利率的提高主要受益于平均佣金率的提高。

数据来源:优信(截至2019年6月10日)

运营效率得到改善

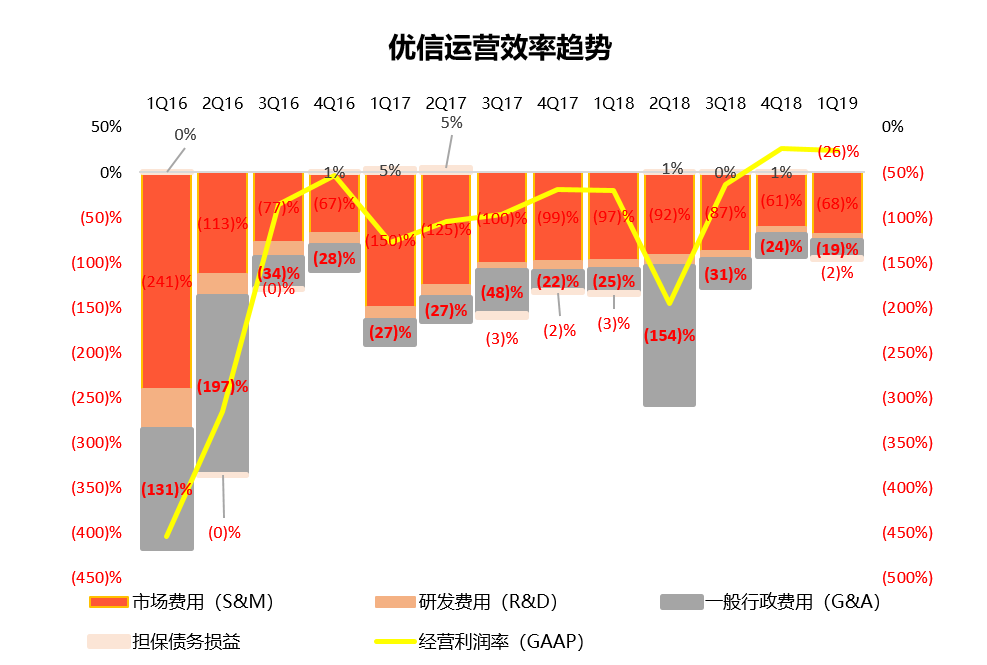

总体来看,2019年第一季度,在规模效应和有效成本控制的作用下,优信本季度各项运营费用营收占比继续小幅降低,运营亏损进一步收窄。

具体来看,运营费用中占比最大的部分是市场和销售费用(Sales and marketing,S&M),第一季度优信市场费用率(市场费用/总营收)由去年同期的97.5%下降至67.9%,同比下降29.6个百分点,表明优信的精细化运营已初见成果,淘宝、懂车帝和58的流量矩阵更有效地提升交易转化率;但较上季度环比增长7.2个百分点。由于一季度是二手车交易行业的淡季,营收规模的环比减少是造成市场费用率环比增长的主要原因。

巨额的市场费用是造成优信运营亏损的主要原因,但这笔钱的使用对市场份额的抢占也至关重要。由于二手车市场的市场份额较为分散,且相比发达国家,中国二手车市场交易渗透率较低,为此,花费如此多的市场宣传费用去扩大市场影响力也就变得可以理解了。事实上,随着公司营收规模的增长,市场费用率或将继续维持下降态势。

研发费用率(研发费用/总营收)降至8.0%,较去年同期水平减少2.5个百分点,较上季度下降0.5个百分点。

一般行政费用率(一般行政费用/总营收)降至18.7%,较去年同期水平减少6.1个百分点,较上季度下降5.2个百分点。

数据来源:优信(截至2019年6月10日)

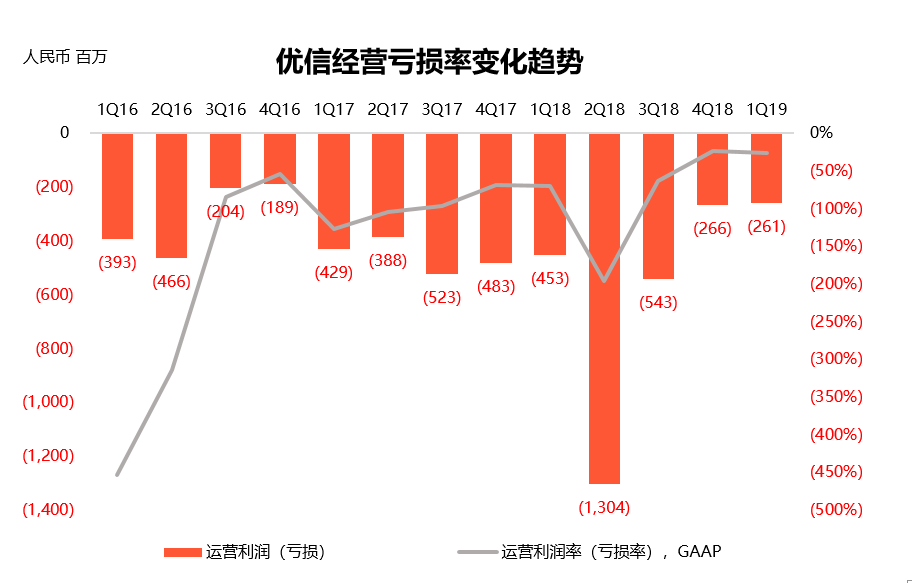

总体来看,三大费用率占总营收的比重均呈现同比下降的态势,表明在公司营收规模不断扩大的前提下,运营效率正在持续改善。得益于此,优信一季度GAAP经营亏损率由去年同期69.7%下降至26.0%,进一步印证公司的亏损情况正在得到控制,并且持续好转。

数据来源:优信(截至2019年6月10日)

外部环境加持

财报还提及,优信已与58同城、华平投资、TPG等投资机构达成协议,募资金额约2.3亿美元。未来,优信还将与58同城在流量获客、大数据及金融方面分别展开深入战略合作,进一步扩充线上流量矩阵。未来,优信将持续推动下沉地区业务增量,全面释放在二手车市场中的商业能量。

除了获得资金方面的支持,国家政策环境的放宽也在给优信增添更多的动能。随着国内二手车限迁政策的全面取消、汽车下乡以及汽车出口业务启动等诸多利好政策的实施,二手车市场的潜力将进一步释放,二手车市场规模也将进一步扩大,这在一定程度上将有利于优信营收规模的增长。

此外,随着5G牌照的正式发放,5G对各行各业的影响将在未来几年中逐步体现。目前,中国正在进入5G商用元年,而优信将受益于其在5G领域的提前布局。优信是最先试图将5G技术应用于业务的公司之一,技术成熟的VR看车和视频验车将会结合5G带给用户更好的购车体验。

优信基于全国购业务所打造的超级供应链系统,有效地解决了二手车交易链条上车源发现、车辆检测、展示、交付及金融等衍生服务难题,这种交易闭环也正成为优信的核心优势,5G到来之后,高带宽和低延时的特性将使得数据传输变得更加容易,而优信的超级供应链系统或许也将在5G时代给公司带来更多的经济效应。

总体来看,优信一季度的财务表现可圈可点,总营收超出公司预计的营收指引上线。其中,全国购业务成为了公司新的增长引擎。得益于公司议价能力的提高,各个业务的货币化率(Take Tate)均出现了不用程度的增长,这也是公司毛利率得以录得历史高位的主要原因。在毛利率持续改善的背景下,公司的运营效率也得到不断提高,运营亏损率和净亏损率持续改善。其中,市场费用是造成运营亏损的主要原因,随着公司营收规模的扩大,预计市场费用率将呈现下降态势,进而进一步改善运营状况。随着获得更多的外部资本和流量的支持,将有助于公司进一步扩张在二手车电商市场的份额。

大厂都在用的代理记账软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

奥凌智控-数字屏幕智能信息发布系统

- 0.0

(0)咨询产品免费试用云堆

- 0.0

(0)咨询产品免费试用影谱-智能科教解决方案

- 0.0

(0)咨询产品免费试用多盟-UGdesk用户增长平台

- 0.0

(0)咨询产品免费试用屏效宝

- 0.0

(0)咨询产品免费试用易信发

- 0.0

(0)咨询产品免费试用