外卖费率改革,到底是良药还是噱头?

编者按:本文来自微信公众号“字母榜”(ID:wujicaijing),作者:程杰,36氪经授权发布。

美团终于对外卖费率下手了。

5月初,美团调整外卖商家的费率规则,将原先按固定比例收取的平台服务费,拆分为技术服务费(佣金)和履约服务费。其中履约服务费,又细化为按照距离远近、客单价高低和配送时段分别计费。这一调整已在美团外卖的部分直营城市试点落地。

按照新规则,近距离、正常时段订单的商家配送费将明显降低,而深夜时段、远距离订单的商家配送费将有所提升。

多个商家向字母榜(ID:wujicaijing)证实了上述变化。郑州本地餐饮品牌“王子爱上虾”介绍,此前配送一份99元的“心动二人餐”,商家需支付佣金17.29元;费率调整后,标准配送范围内的佣金为14.24元,降低18%。

外卖平台启动费率改革,被认为是要解决“普遍商家认为平台佣金过高、计费不合理、客户端配送费较高”的问题。

2020年初至今,餐饮业堂食受到疫情的严重冲击,外卖业务成为自救关键,贡献大量营收;但平台佣金、骑手配送费等新增成本又成为困扰商家的难题。

以九毛九餐饮集团旗下的太二酸菜鱼为例,它在疫情初期上线外卖业务,试图挽回业绩下滑。2020年2月,太二公众号发布“上外卖了,就卖一个月”,在广州、深圳部分门店开展外卖服务。一个月后,太二的营业额基本恢复至疫情前水平,其中外卖占比40%。但在3月20日,太二又宣布“外卖再做一个月”。下线外卖显然不是一件容易的事。

这表明,疫情只是催化剂,加快了餐饮企业外送业务的发展。更长远的看,规模型餐饮企业必然需要把外卖业务当作重点,中小餐饮商户就更不必说了。

这样一来,矛盾就集中在了外卖业务快速增长带来的配送成本。不少商家吐苦水称,“平台佣金太高,赚不到钱”。

而从外卖平台的角度来看,外卖也是一项又累又重、利润率还不高的业务。

据美团刚刚发布的2021年财报数据显示,2021年第一季度美团外卖交易金额达1427亿元,平台获得佣金收入184亿元,佣金比率约为12.9%;而如果扣除支付给骑手的成本费用,那么,美团外卖的佣金率仅为个位数。

作为对比,国外的GrubHub、Uber Eats和Deliveroo外卖配送平台的佣金率普遍要超过30%,甚至达到40%。

此外,外卖平台的抽佣绝大多数都需要支付给骑手。2020年美团餐饮外卖的佣金收入为586亿,但骑手成本达到487亿,占83%。2021年第一季度,美团外卖业务完成29亿笔订单,净利润为11亿元,每单只赚0.38元。

有投资人向字母榜透露,美团每笔外卖订单的配送成本是7元左右,过去几年美团配送的订单一直是亏损的。要想让大部分的商户获利,不能靠美团去补贴和输血,只能去找全局最优解。

在这一背景下,美团试图通过费率改革逐渐达到“全局最优解”,即把补贴给到合适订单,比如标准配送范围内的近距离订单,而不是特殊时段、超远距离的订单。

道理是这个道理,但佣金冲突反映的成本矛盾究竟是怎么回事?应该如何解决?

A

对于外卖业务,餐饮企业又爱又恨,难以取舍。

除了太二酸菜鱼自食其言、无法舍弃外卖,木屋烧烤也做不到“断舍离”。它曾宣布全国门店3月底停止外卖业务,创始人隋政军称“花钱买流量的事坚决不干”;随后隋政军又否认不做外卖,称正探索外卖与堂食分离。

木屋烧烤、九毛九等餐饮企业都以堂食起家,在疫情中外卖业务增长显著,一方面无法放弃外卖收入,一方面又担心影响堂食业务,对平台佣金的质疑也更突出。

在业务模式和成本结构上,堂食和外卖的差异化极大:堂食看重商铺区位流量、翻台率、回头客(线下店辨识度更高)等,客单价更高;而外卖更看重订单量、出餐量、配送效率等,客单价普遍较低。

因而, 兼做堂食和外卖的企业,如果不能处理好业务间的资源共享、成本共摊带来的收支平衡,就会影响收入核算,对外部收费也就更加不满。随着外卖业务占比提高,佣金矛盾会更加突出。

入驻外卖平台,餐厅方的成本主要为平台佣金支出、广告服务费支出、营销成本支出三项。其中,平台佣金支出主要取决于客单价和订单量两个因素。

很多人对于外卖佣金的误解也正在于此。此前,对于外卖的吐槽很多集中在较高的佣金比率上,然而从经济学角度来看,一门生意是否很赚钱,需要看的不只是收费比率,还要看绝对值基数,也就是客单价。

然而,与堂食相比,外卖客单价普遍比较低。有业内人士介绍,目前外卖平台的大部分订单仍以低价格订单为主,平均客单价不到30元,四成低于20元,超六成低于30元。

以一个30元的外卖订单为例,即便佣金比例为20%,也只能收取6元,覆盖不了单均7元的配送成本。作为同样需要配送能力的电商行业来看,由于客单价远高于外卖,即便是以规模cover成本的双11,2014年的全网平均客单价也做到了接近200元的水平,那么即便利润率很低,对于平台来说也是能赚钱的。

中低价位餐饮是外卖业务的主流,而骑手配送成本每单差异不大,这就让许多远距离、低价订单成了赔本赚吆喝。如何平衡配送成本在总体成本上的比重,成了一个逐渐凸显的问题。

外卖业内人士向字母榜透露,“比如一份价值15元的米线,订单配送距离5公里,又是在凌晨时段送出,仅骑手工资和补贴就会达到十二三元。平台从商家收取的费用并不足以覆盖配送成本;而对于商家来说,除非是为了推广店铺,否则利润结构并不划算。”

另一方面,外卖平台本身的成本也在升高。平台的难点在于,佣金收入大部分补给了骑手,而客服、带宽、流量等成本也很高。由于外卖是一个午晚高峰密集的业务,平台还需要在订单系统优化、线上及配送量调配、乃至商户数字化改造等各个环节持续投入。

从更长远的角度看,外卖业务在疫情持续以及独居生活更加普遍的情况下,还有很大增长空间,餐饮企业仍需将外送业务作为发展的重点;因而,如何平衡外卖业务的成本结构,必然也将指向把外卖与堂食业务分账,单独核算成本和收入,才能逐步优化由此带来的成本、人员、服务等管理问题。

配送成本共担是外卖行业优化成本结构的必然趋势。

B

由木屋烧烤这个案例看,堂食和外卖分离只是一种行业探索的新方案。

外卖旧的费率模式比较粗放,平台按照固定比例收取佣金,但是商家并不清楚自己交的钱都会用在哪里,针对这一问题的解决方案应当指向两个层面:

其一是费率更加透明化,将每单配送成本更直观的呈现在商家端,而非杂糅在佣金抽成中,这对商家优化成本结构,计算盈利模型也是必要的;

其二是配送费用精细化,对于配送费标准探索根据距离、时段差异化收费,商家可以自主选择匹配自己的配送方式,从而进行灵活调整,优化成本结构。

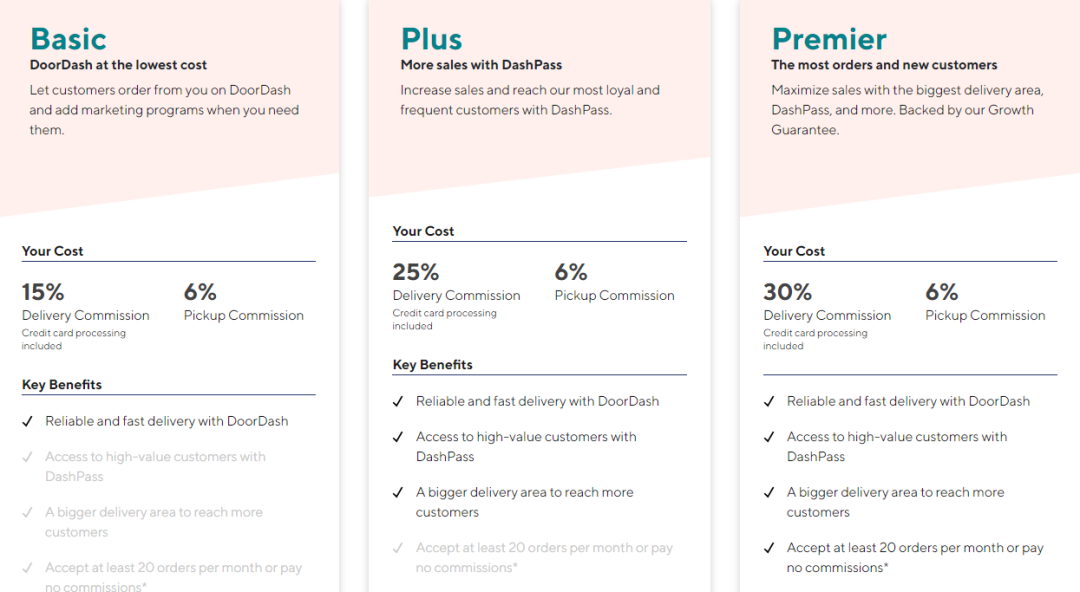

费率透明化不止发生在中国,目前已成全球外卖行业趋势。近日,美国外卖平台DoorDash针对费率进行了调整,其中最大的变化在于更加透明化。在新费率政策下,DoorDash将收费项目分为了平台基础通道费(佣金)和配送类佣金,基础通道费是按照统一的6%进行收取,而支付配送类佣金则会根据商户的营销需求及配送区域的规模大小来收取三种不同级别(普通basic、优选Plus、精选Premier)的费用,最低15%,最高达30%。

在外卖业务中,配送成本始终是占大头。以肯德基、麦当劳等快餐企业为例,其外卖业务以自建配送为主,每单配送有额外向消费者收取的9元配送费——这个配送费用其实就是商家承担骑手固定支出后的计件工资。

但是自建配送也意味着商户需要投入更大——一个简单的道理,对骑手来说,送一单挣一单的钱,骑手更愿意去订单量高的平台,否则就需要在送餐客单价上提高骑手待遇,最终也会反映在消费者端。

因此,市场上除了美团、饿了么这两个大的平台之外,真正能够自建配送的餐饮企业并不多,拒绝接入大平台外卖服务的商户,也多需要采购第三方的外卖联运服务。

即使不采用平台的配送服务,自担配送或采购其他供应商的配送服务,也很难降下成本。

虽然外卖配送是一个会随着订单量增长成本不断提高的服务,但由于大的外卖平台在骑手资源储备、高峰流量调配、客单量与骑手比例等方面有更强的调控能力,其外卖配送服务的可靠性和成本方面还是具备一定的优势。

例如,九毛九虽然一度声称外卖只是临时业务,但不断增加的外卖订单已经成为其业务增长的重要组成,2020年九毛九的外卖业务在总收入中的占比已提高至17.5%,来自太二的外卖订单贡献占了大部分。

问题又回到了开始,在配送费上如何改进呢?

过去几年,外卖平台也意识到了持续补贴的模式不可持续,因此也逐渐尝试了对外卖配送费进行单独核算的方式。

普遍来看,在商户端把外卖配送费更透明地呈现出来,同时根据距离、时间、天气等差异化因素对配送费进行调度,是一个更良性、更易达成共识的解决方向。

C

外卖行业发展中出现佣金冲突的背后,是传统餐饮企业开始发展外卖业务后,原有的管理经验和盈利模型双重失灵,也是这个行业在走过了市场培育期,向更成熟的市场迈进的过程中必然的阵痛。

更长远的看,目前国内的餐饮企业在数字化管理、人才培育上,将更加倚赖行业生态带来的发展红利,以技术能力、管理标准去做平衡外卖与堂食业务的成本结构管控,是优化整个行业营收环境,提高综合效率更有效的方式。

对餐饮企业而言,堂食的管理经验在外卖上常常会面临失灵的情形,近几年,“外卖运营师”这样的新兴岗位走红,也反映出对于线上餐饮销售这种服务需要更专业的解决策略来应对。

以堂食业务起家的餐饮企业在进入外卖业务中,由于惯性地倚赖原有的一套管理模式和成本核算方法,对外卖业务的前景很容易心里没底。

这里的问题在于,原有的费率模式在透明化和精细化上不够成熟,门店餐饮企业开设外卖后,原先根据制餐、管理、房租水电等成本计算的盈利模型失灵了——

比如,一家堂食和外卖兼顾的餐饮企业中,在其固定支出项中,出餐前的支出是比较容易核算的,厨房、厨师、菜品等成本,对餐品是堂食还是外卖来讲差异不大。

但出餐后却容易杂糅到一块儿,例如堂食和外卖的餐具、用餐空间、服务员工资等成本的差异是极大的。

但在核算账务的过程中,两个业务的成本无法分开,就很难理清究竟是堂食在补贴外卖,还是外卖在补贴堂食。

仅从坪效来看,外卖业务一定是有利可图的,近些年外卖档口的生意依然兴隆,整个外卖市场增长依然较快。

原先主营堂食的餐饮企业进入外卖业务后,直接的竞争对手其实是外卖档口,前者在品牌优势、客户评价方面有一定的优势,但在线上运营经验、策略上却不一定。

这些年,外卖平台除了建立了一套从餐饮商家到骑手再到消费者的标准流程体验之外,还在不断优化配送的专业度,并帮助众多商家更低成本地建立数字化管理体系。

美团此次外卖费率改革,核心是“透明化”。它将技术服务费(佣金)和履约服务费完全拆分:技术服务费主要包括商家信息展示服务、交易服务、商服及客服服务、IT运维等服务的费用,按固定比例收取;履约服务费,包括支付骑手的工资、补贴、人员培训管理等费用,只在商家选择美团配送时才会产生。商户既可以选择美团外卖、其他外卖平台以及小程序、其他私域流量等多平台经营,也可以选择美团配送、自配送、第三方配送等多种配送方式。

此外,费率透明化之后,商家将能够清晰看到两笔费用的计价规则,以及每笔订单的支出明细。以南京为例,如商家选择美团配送,3公里以内的订单仅会收取一个较低的起步价,超过3公里的订单会根据距离阶梯式计价。此外,如果是21点以后的深夜凌晨订单,则会根据时间段进行阶梯式计价。

新收费模式下,3公里以内订单减收明显,这部分订单占到外卖订单总量的75%以上。此外,中低客单价订单的收费也减少,中小商户在新模式下普遍获益。

在费率透明化之后,由此带来的冲突就很容易在市场价格机制下得到协调,重建“盈利模型”后才能发现利润区。

对商家而言,费率调整后,远距离和深夜凌晨特殊时段等订单,因为给骑手的激励补贴相应提高,履约成本也可能较高。商户需要考虑的是,如果不是为了打品牌,并非所有的商户订单都适合去设置远距离配送范围和深夜场景服务时段。

对平台而言,外卖的远距离低价格订单,和电商的3块钱包邮有些类似,本质上这两种形式的订单都不赚钱,甚至是亏钱。平台这样做一方面可能是为了赔本赚吆喝吸引用户,另一方面是为了提升服务体验。但这种的订单对于行业长远发展来说,并不一定是有价值的。

实际上,外卖本身就具有一定的普惠性。北京大学国家发展研究院讲座教授周其仁曾这样评价——美团外卖每单能为消费者节约餐厅往返路途时间和在餐厅等待时间48分钟,有时骑手送餐240分钟就能帮助用户节省2400分钟,换来的是数十倍的效率提升。这背后依靠的是信息技术、配餐技术等等,这就是专业化的力量,这个效率就是经济增长的源泉。

当然,回到业务本身的讨论,类如肯德基、麦当劳这样的国外快餐企业,其标准化程度很高,也意味着在堂食、外卖制作标准、成本的一致性等方面更具优势,也就更容易在成本结构上做好管理,从而保障经营利润。

更进一步的看,外卖业务是否能够推动中国餐饮向标准化更进一步呢?

在商业发展中,标准化始终是规模化的前提,对商家和平台都是如此,快餐的规范化、标准化已经在一些网红外卖档口中得到验证,下一步还可能会逐渐向主营堂食的餐饮企业辐射。

堂食和外卖,不应该互相拖累,而应当互相成全。

行业专家共同推荐的软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用