印度电商:“2022年之前都很难赚到钱”

编者按:本文来自微信公众号“墨腾创投”(ID:MomentumWorks),作者 MomentumWorks,36氪经授权发布。

几个月前在杭州,一位在印度深扎多年的电商创业者感叹说,印度电商即使到2022年之前都很难赚到钱。当时因为时间仓促,就没有深入探讨。上周偶遇,又聊到这个话题。

其实,全球大金主们对印度电商都抱有很大的期待,沃尔玛、亚马逊、软银、阿里巴巴这几年在印度投了几百亿美金。但是这个市场一直在风云变幻,谁也不知道明天会发生什么。

即使在一两年前排名 TOP2,市场占有率接近三成,现在也被无情地刷了下来。熟悉印度市场的一定知道是在说谁。

Snapdeal 衰落的原因也比较复杂,简单地说就是有一段时间软银不让烧钱

除了来自中美日的资本们,印度本土首富穆克什•安巴尼也在今年发力,除了数千个遍布全国的Jio通信网点,首富旗下还有成立了十几年的 Reliance Fresh 便利店,进行线上线下结合的“O2O”、“新零售”手到擒来。

印度电商的坑谁试谁知道。为什么短期内难赚到钱?

这位不愿透露姓名的创业者列举了几个原因:

一、政策越来越不友好

印度执政者们并不会因为砸的钱多就对金主们另眼相看,相反依然处处设限。新的电商法在2月1日就会正式实施,明确规定,“电子商务公司不能通过其占有股权的公司平台销售产品,或促使卖家在其平台上独家销售产品”。

为什么会有这样一个规定?因为印度无法长期创造有效就业,所以政府要保护吸收了大量闲散劳动力的中小零售商。这也是选票政治的现实,沃尔玛一直在游说印度政府开放零售市场,但很多年都没有效果,也是同样的原因。

普华永道分析指出,新电商法会使印度电商销售额在2022年之前减少452亿美元。

来自中国的跨境电商就更不受政府青睐了,本来就在冲击印度的零售业,还不像平台一样在印度创造就业机会。

二、极低的客单价

印度电商的客单价低到可怜:平均5-8美金。正在烧钱的Paytm客单价一度只有3美金。

而中国是什么水平?2018年双十一中国电商平均客单价是235元/单(约35美金)。

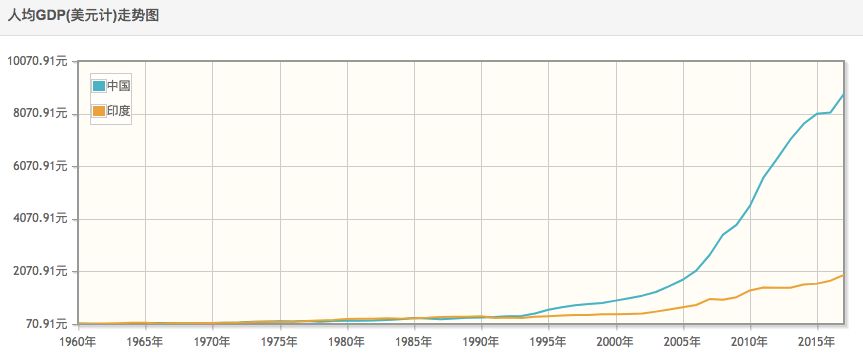

低客单价在短期内很难改善,这和较低的人均GDP有关(a.k.a.poor)。印度的人均GDP在2017年是1940美元,中国在2018年的人均GDP已经接近一万美金。而且印度的历年人均GDP的增幅也不是很乐观。↓↓↓

三、高物流成本和低物流效率

关于印度的物流,墨腾在软银想要投资 Delhivery 时有过介绍(点击回顾)。和其他新兴市场一样,印度的头程已经基本可以实现深圳到孟买/德里两个城市的次日达。难点在最后一公里。目前派送不成功的问题件比例还是相当大的(约20%),以下几个都是原因:

首先,目前印度电商包裹的主流付款方式还是 COD。COD 模式对电商卖家的发货速度,客服支持和物流公司的递送服务质量都是最高要求;

其实,基础设施比较薄弱:城市内拥堵严重,即使是摩托车派送员也是经常堵在路上;城市间公路运输的车辆开行速度也较慢;印度的地址标准未统一,在派送时需要多次跟收货人联系才能找到确切的地址;

消费者心态也比较“着急”,对包裹的递送速度有非常高的期待。经常在下单后不久就开始一直查询催促订单情况。等到不耐烦就取消或者拒付款了。

目前物流成本要高于1.5美金,相比与5-8美金的客单价来说,成本还是挺高的。

此外,还有越来越高的获客成本、较低的销售转化率和复购率,未来几年一定还是继续烧钱阶段,想要赚到钱,也许到2022年之后了。

2022年印度的人均 GDP 会达到中国2007-2008年的水平。

您认同印度电商“2022年之前都很难赚到钱”这个观点吗?欢迎探讨。

行业专家共同推荐的软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

Decktopus AI

- 0.0

(0)咨询产品免费试用Tome

- 0.0

(0)咨询产品免费试用ChatBA

- 0.0

(0)咨询产品免费试用Powerpresent AI

- 0.0

(0)咨询产品免费试用beautiful.ai

- 0.0

(0)咨询产品免费试用ChatPPT

- 0.0

(0)咨询产品免费试用