新冠疫情下,麦当劳与可口可乐的防御性需要观察

编者按:本文来自微信公众号“猛兽财经”(ID:mengshoucaijing),作者:猛兽财经,36氪经授权发布。

麦当劳和可口可乐凭借标志性的产品和品牌,将先行者的地位转化为长期的成功,且没有随着消费者口味偏好而改变。

成熟的公司,尽管没有收入增长,但由于其巨大且不断上升的股息,在股利投资者中很受欢迎。

在股市崩盘中,麦当劳和可口可乐的股价分别下跌了44%和40%,表现处于下风,这表明投资者应该重新审视对其安全性和稳定性的看法。

受新冠病毒影响经济停摆的冲击意味着,投资者应密切关注高派息和巨额债务风险。

这两家公司的市盈率都高于市场平均水平,估值都很高,与Alphabet和其他债务少、现金流巨大的成长型股票的市盈率大致相同。

可口可乐(KO)和麦当劳(MCD)都是有着辉煌历史的公司,但由于当前的疫情危机及其后果,它们可能会遇到一些重大困难。

可口可乐作为一家企业已经有128年的历史了,如果算上麦当劳兄弟第一个汉堡摊,麦当劳已经有72年的历史了。这两家公司都拥有先发优势,因为它们创造了自己在食品行业的细分领域。两家公司都成功地利用品牌力量成为国际标志性品牌。由于他们的品牌力量和产品的低单位成本,他们似乎在抵御竞争对手和正常经济衰退的能力上所向披靡。到目前为止,投资者认为这两家公司都得到了强有力的保护,能够承受目前这种严重的经济冲击。

可口可乐和麦当劳都是美国在全世界强有力的象征之一。近几十年来,虽然这两家公司都遭遇了销量增长下滑的问题,而且由于消费者品味缓慢而稳定的变化,两家公司的品牌影响力都受到了轻微的侵蚀,但是,品牌力量仍然强大,足以使价格上涨,这在一段时间内掩盖了单位销售额的下降。在一定程度上,品牌影响力的削弱是由新的竞争对手推动的,更健康的食品和饮料消费趋势也起到了推波助澜的作用。

最近,可口可乐和麦当劳吸引了我们的全部注意力。当我们开始仔细观察时,我们看到的是正常的股息增长而没有增加收入来支撑。从中期来看,这种方法效果很好,股息每年都在增加,而且两家公司的市盈率一直都非常高。在我们看来,它们不可能无限期地持续下去。正如经济学家赫伯特•斯坦因(Herbert Stein)所说:“如果一件事不能永远持续下去,它就会停止。”

在我们写这篇文章时,市场已经从底部反弹了几周,可口可乐的市盈率为23.7倍,股息率为3.35%,麦当劳的市盈率为23倍,股息率为2.77%。两者的市盈率都明显高得多,而股息收益率在2月份的市场顶部有所下降。

麦当劳受到债务水平的威胁

在股市暴跌期间,麦当劳股价从上到下下跌了44%。自那以来,它已经反弹了从底部反弹了46%。

从最初44%的下跌中值得注意的重要一点是,麦当劳的股票表现得并不像它应该表现得那样安全、稳健。标准普尔500指数从上到下下跌了37%(到目前为止)。因此,就防御性表现而言,麦当劳在市场表现中处于下风。像这样的下跌不应该发生在一个业务得到很好保护的反脆弱公司身上。为什么一家拥有强大品牌和低单价产品的消费品公司,会与银行和工业周期股一起坠入市场的动荡危机?

在这里,我们想做的是深入几层去分析,回顾过去十年,看看到底是什么让麦当劳像银行一样运作、还是一直存在周期性风险。更深入的挖掘意味着,我们要找出他们的收益和自由现金流是如何产生的,是什么促成了持续增长的出现,以及在未来如何支持收益、现金流和股息的增长。

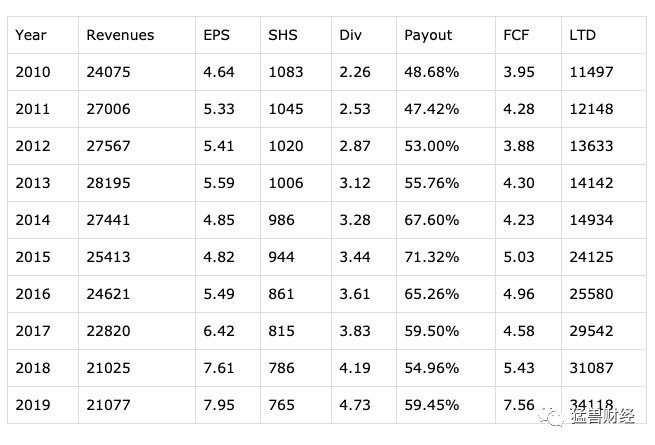

下表列出了我们认为最重要的七个数字,不过,在深入研究时,我们还考虑了其他几个数字。

让人印象深刻的是,股票回购极大地促进了每股收益、现金流和股息的增长。这一点可以从股票流通股的定期下跌中清楚地看出,在过去的十年中,流通股下跌了约30%。从2010年到2019年,如果没有回购,每股收益和现金流的增幅(约73%)仅略高于20%。

当然,有些股票的回购比其他的要好。更有效的回购是在股价较低时进行的。过去20年里,麦当劳的估值一直很高——比几十年前麦当劳真正成为成长型股票时的估值还要高——因此,回购成本一直很高。在股价高的时候,投资者得到的回报就少了。

用现金流而不是债务进行回购也会更好。美国的银行、房地产和意外险公司就是过去10年以较低估值(不到10倍的市盈率)进行回购的公司,回购完全来自现金流。就银行而言,只有在经过严格的压力测试后,才允许回购,而压力测试获得了向股东返还资本的许可,而银行在当前危机中的实力表明,年度压力测试(全面的资本分析和评估)发挥了作用。

在麦当劳,对LTD(长期债务)一栏的研究清楚地显示了回购资金是如何产生的。债务从115亿美元增加到340亿美元,这是麦当劳减少股份数量的主要资金来源,从而降低了所有每股的分母。麦当劳是一家资本需求较低的公司,但其债务规模与资本密集型的重工业相当。当新冠病毒危机袭来,意味着收入突然损失。很明显,当涉及到债务所隐含的风险时,市场是公平的。

虽然过去10年,每股收益和现金流增长了约73%,但年股息率却增长了一倍多。解释就在显示股息率的专栏里,十年来股息率上升了24%。虽然2019年的派息率为59.45%可以接受不断增长的收益,但如果收益保持不变,这就提供了一条非常短的跑道。不断上升的派息率带来的问题是,它不可能永远持续下去(记住斯坦的话)。

2015年是一个转折点。收入大幅下降,而股息继续增加。那一年,派息率一度达到71%的水平,但主要的增长是90亿美元的债务增长,这一增长势头迅猛,从未回头。

由于债务不断增加,麦当劳变得更加脆弱。事实上,欧元在危机期间比市场下跌得更厉害,这表明细心的投资者已经意识到了这一点。从长期来看,支持每股收益增长和更高股息增长率的趋势可能是不可持续的。

340亿美元的债务、收益增长主要来自股票回购、股息增长快于收益增长(这要归功于不断攀升的派息率),让麦当劳在冠状病毒和经济停摆毫无预警的情况下处于脆弱的地位。近日,麦当劳动用了现有的10亿美元信贷额度,并计划通过债券发行再融资35亿美元。

在这一点上,餐厅关闭对麦当劳特许经销商的影响难以估计,可能主要取决于关闭的时间长短。尽管如此,麦当劳的股东仍将希望公司能短暂关闭,并为未来回购和增加股息的可能性做好准备。

可口可乐:无收益增长,高股息

可口可乐股价在暴跌期间从高点跌至低点的幅度正好为40%,自那以来已从低点反弹了36%。这使得该公司的盈亏平衡点略高于50%。与麦当劳一样,可口可乐的股价也出现了首次下跌。可口可乐被认为是最安全、最具防御性的股票之一。

为什么可口可乐没有预期的那么具有防御性呢?数字再次说明了一切。

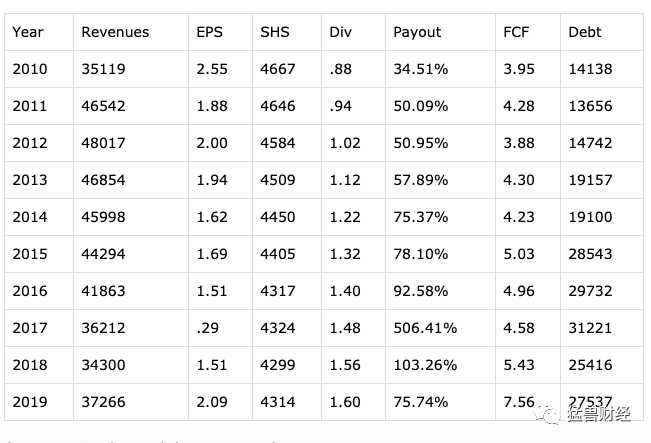

可口可乐和麦当劳的数据在几个细节上有所不同,但它们都显示出同一个根本问题:营收增长乏力。可口可乐的收入在过去10年里略有增长,尽管2011年从2008年的金融危机中持续反弹,其贡献超过了最终的增长。营收在2012年达到峰值,然后逐渐下降到2017年,此时营收的急剧下降反映了国内低利润率生产设施的售出。这是一个可以理解的决定,但它是否真的会为底线做任何实质性的事情,目前还没有定论。在过去的两年里,它可能帮助了现金流的流动,并导致了债务的减少,尽管债务仍然是2010年的两倍,而且没有增加收入。

可口可乐的市场份额减少幅度也没有麦当劳那么大。因此,收益更准确地反映了现实。不幸的是,现实意味着这十年里股市下跌了约10%,尽管2010年是股市下跌的第一年,但在一系列不正常的数据中,这是一个明显的异常值。将2010年排除在外,这十年的收益仍大致持平。

然而,10年的固定收益对股息来说是个问题,过去10年的股息几乎翻了一番。与现金流相比,情况要好一些,尽管债务翻倍至270亿美元意味着经营和定期增加股息的压力。真正令人不安的是派息率,从34.51%攀升至75.74%。对于一家成长缓慢的成熟公司来说,这是一个可靠的数字。2017年和2018年的非常高的数字似乎是异常值。

可口可乐的问题在某些方面没有麦当劳的问题那么紧迫,也没有麦当劳的问题那么尖锐。相对于公司的整体规模而言,债务负担要轻得多。股票计数显示出适度的回购(尽管估值仍然很高)。可口可乐的问题主要在于高且不断上升的派息率,以及不断增加的长期债务在一定程度上是为了派息的说法。

营收增长的缺失,加上长期的股息增长,使可口可乐成为一家更加脆弱的公司。它的收入和现金流似乎不足以支持股息的无限期增长。除去这两个例外年份,该公司的派息率从2010年到2019年增长了一倍多。这为未来增加股息留下了非常短的时间。再次引用赫伯·斯坦的话:“如果一件事不能永远持续下去,它就会停止。”

可口可乐在美国经济停摆期间的跌幅高于平均股价,这一事实表明,知情的投资者意识到了这一事实。至少,很难看出如何能维持长时间的股息增长。鉴于其较低的债务水平,美国经济停摆不应使可口可乐面临迫切的流动性需求。面临的艰难决定是,是否继续大幅增加股息,这可能需要债务增加的支持。

总结

麦当劳和可口可乐都是成熟的公司。两家公司的营收增长均持平至下滑。过去10年,麦当劳的每股收益一直在增长,但超过四分之三的收益增长来自股票回购。可口可乐的每股收益在过去10年里一直持平。这两家公司都支付大量的股息,股息的增长是有规律的,这使它们被列入长期股息增长的许多名单。如果美国政府停摆持续下去,而且有必要进一步举债,作为与政府沟通的桥梁,那么投资者将需要密切关注美国政府停摆对股息带来的可能的影响。

还要记住的一点是,2017年的美国税法改革将带来提振。两家公司的税率都有所降低,但都没有法律规定的数字那么引人注目。需要记住的是,如果没有减税措施,所有指标的结果都会更低。此外,下调后的企业所得税率也不一定不会回到2017年前的水平,甚至更高。

市场对这两家公司面临的长期挑战的认识,很可能会大幅降低这两家公司过高的估值。要理解估值过高的程度,可以考虑进行比较。可口可乐和麦当劳的PEs分别为23.7和23。这并不是一个基准,但值得深思:Alphabet(纳斯达克:GOOLE)的可比市盈率为24倍。当然,它不支付股息,但正如巴菲特所说,如果公司很稳固,而且还在增长,你可以根据需要不时地出售一些股票。

当然,Alphabet是一只成长型股票、一家科技公司、一家广告公司以及其他一些公司。它基本上没有债务。它有超过1000亿美元的净现金。当然,它也有自己的问题——美国经济停摆期间广告收入大幅减少、政治风险、与外国政府的争吵、来自下一代科技企业家的竞争威胁——但它很有可能安然度过这场危机。可口可乐和麦当劳的市盈率与Alphabet大致相当,这合理吗?

在我们看来,可口可乐或麦当劳的市盈率都很难达到15倍以上。你计算一下股价。它们的受欢迎程度,尤其是在股息投资者中,可能会导致向下调整是渐进的。两家公司的股东都应该做好多年的准备,最好的情况是增加名义股息,最坏的情况是麦当劳甚至可能一年或两年不派息。由新冠病毒引起的暂时停止运营时间将是一个主要因素。

麦当劳和可口可乐将作为受影响的公司从新冠病毒的封锁中脱颖而出。麦当劳和可口可乐几乎都不是市场认定的反脆弱企业。美国人不愿意这么说,因为他们是美国的标志性企业之一,在世界范围内象征着美国的商业和文化。我们希望他们成功,继续回报投资者。

作者:Jim Sloan

免责声明:本文为作者独立观点,不代表猛兽财经立场。

猛兽财经致力于让每一个不甘心的青年人学会美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过美股投资获得自由。

大厂都在用的代理记账软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

优秀青年

- 3.9

(7)咨询产品免费试用锦医卫HRP

- 0.0

(0)咨询产品免费试用商之讯TQ在线客服

- 0.0

(0)咨询产品免费试用润普eHR

- 3.9

(8)咨询产品免费试用亚能餐饮管理系统

- 0.0

(0)咨询产品免费试用佳为商业ERP

- 0.0

(0)咨询产品免费试用