汽车融资租赁行业的“红”与“黑”

异观财经(ID:DifferentFin)原创,作者 | 黑绳天谴冥王

春节将至,每年的12月份至春节期间,可以说是汽车销售的旺季。随着汽车融资租赁服务在国内的兴起,弹个车、毛豆新车、花生好车等平台铺天盖地的广告宣传,汽车融资租赁逐渐被年轻消费者接受。

近日,有关汽车融资租赁的热点事件有两个,可谓一“红”一“黑”。近期的两件事,让外界对汽车融资租赁行业的服务提供者,以及汽车融资租赁服务的消费者,从供需双方有了一个清晰的认知。

互联网系汽车融资租赁成下沉市场重要金融形式

汽车融资租赁服务最早起源于美国,在中国发展还处于发展初期,但其发展前景和空间得到行业广泛认可。2018年,美国、德国和法国等欧美地区,汽车融资租赁服务渗透率分别为32%、21.3%和18.5%,而中国的渗透率仅为4.4%。与欧美地区相比,中国零售汽车融资租赁服务市场还有很大的增长潜力。

统计数据显示,2018年中国汽车金融的市场规模约为15265亿元,预计未来三年的复合增速在15%左右;2018年中国汽车融资租赁的市场规模约为2255亿元,预计未来三年的符合增速在20%左右。

从长远看,一二线城市汽车保有量增速放缓,市场饱和度提升,三四五线城市和农村汽车保有量处于较低水平且增速较快,未来有望成为拉动新车销量增长的新动力。

随着国民人均可支配收入持续上涨,以及消费行为的不断演变,互联网系汽车融资租赁可以满足次级信贷人群的购车需求,未来或将成为三四五线城市和农村的重要汽车金融形式,成为中国汽车业的主要增长动力。

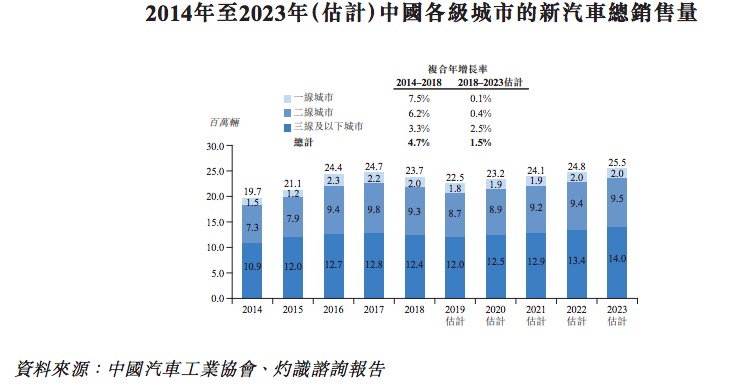

中国是全球最大的汽车市场。然而,近年来中国汽车销量却出现负增长。中国新车销量由2017年的24.7百万辆,减少至2018年的23.7百万辆,并预期在2019年减少至于22.5百万辆。

与汽车市场疲软态势不同,汽车租赁行业却逆势增长。根据灼识咨询资料显示,中国汽车经营性租赁市场规模由2014年的293亿元,增长至2018年的529亿元,年复合增长率达16%。与此趋势一致,中国汽车经营性租赁市场的市场规模预计2023年增至880亿元,2018年至2023年的复合增长率为10.7%。

参照上图,灼识咨询预计2019年中国汽车经营性租赁市场估计达到599亿元,较上年同期的529亿元,增长13.23%。由此可以看出,汽车租赁行业市场潜力大,有较大增长空间。

当前,一二线城市汽车保有量几近饱和,受三线及以下城市消费者可支配收入和汽车使用预期较一二线城市大幅上涨影响,三线及以下城市的汽车销售量增长动力预期高于一二线城市,预计2023年三线及以下城市新汽车销售量为14百万辆,2018年至2023年的复合增长率为2.5%。

随着中国城镇化发展,在消费升级的大趋势下,三四五线城市和农村地区消费者购车意愿也会提升,汽车将成为日常交通的必需品,未来购车需求也会逐步提高,下沉市场成为中国汽车市场日后的增长的重要市场。

参与者众多 “钱”景好吗?

中国汽车融资租赁行业起步晚,中国零售汽车融资租赁业务市场参与者主要分三类,分别是包括银行系参与者、制造商/经销商系参与者,以及第三方零售汽车专业租赁系。

其中,第三方零售汽车专业租赁系又包含线下零售汽车融资租赁公司,以及互联网系汽车融资租赁公司,该类公司表现尤为活跃,也扩展速度最快。

2016年,央行、银监会联合印发《关于加大对新消费领域金融支持的指导意见》推出,弹个车、花生好车、毛豆新车等汽车融资租赁平台的诞生,凭借“0首付”、“1成首付”等大幅广告推广,将购车首付门槛大幅降低,汽车融资租赁行业发展如火如荼,并快速融入消费者购车生活。

市场前景好,那汽车融资租赁服务商的“钱”景又如何呢?异观财经将结合汽车融资租赁服务商喜相逢集团控股有限公司(简称“喜相逢”)招股书披露的数据做一个简单的分析。

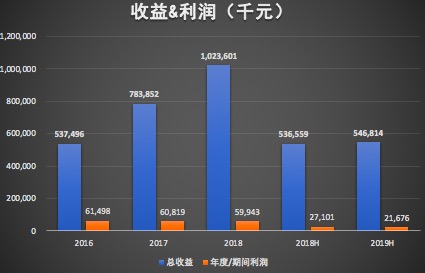

招股书披露,喜相逢的总收益从2016年的5.37亿元,增长至2018年的10.24亿元,营收增速接近100%。但是,年度利润却由2016年度0.615亿元,下降至2018年的0.599亿元。

从收入结构来看,汽车零售及融资租赁是喜相逢最主要的收入来源,在2016、2017、2018和2019年上半年的收入占比分别高达98.9%、99.1%、94.9%和92.7%。

2019年上半年,喜相逢的营业收入为5.47亿元人民币,较2018年同期的5.37亿元仅增长1.9%,期内利润更是出现了下滑状态,从2018年上半年的2710.1万元下降20.0%至2167.6万元。

由此可以看出,喜相逢出现了增收不增利等情况,且自2016年以来,净利润持续下滑。

(数据来源:喜相逢招股书)

收益在快速增长,利润却在下滑,主要是由于公司收益成本、销售及营销费用、行政费用、财务成本的快速增长所致。

招股书显示,喜相逢收益成本从2016年的3.81亿元,增长至2018年的7.14亿元,增长87%,这主要是公司采购中低端汽车的成本逐年增加,导致存货成本增加。

喜相逢收益成本主要由存货成本、汽车保费、雇员福利开支、折旧开支等构成。2016年、2017年、2018年,喜相逢存货成本分别为3.49亿元、4.88亿元和6.32亿元。

此外,喜相逢平均存货周期天数也在持续上升。2016年、2017年和2018年,其存货周转天数分别为37天、67天和105天,由此可见,随着汽车数量的增加,公司存货周转天数也在增加,其汽车的利用率却在下降。

招股书披露,喜相逢建立了多元化的资金渠道,主要通过计息贷款、汽车融资租赁安排、融资租赁营收款项保理及委托贷款等获取资金。

2016年至今,喜相逢的借贷平均成本也在不断上涨,由2016年的6.4%快速增长至2019年上半年的9.3%;借贷利息开支由2016年的0.14亿元增长至0.63亿元。

值得注意的是,公司的融资租赁应收款项平均结余由2016年2.92亿元增长至2019年上半年9.01亿元,而公司的融资租赁应收款项平均结余占收益的比例却由2016年的54.38%增长至2019年上半年的164.72%,增长超100%至,这加大了公司收回款项的风险。

此外,由于新增贷款年利率较高,公司的融资租赁应收款项平均回报率由2016年的51.4%下降至2019年上半年的30.4%。

野蛮生长 乱象丛生

近日,一篇名为《弹个车大骗局:车主连财物带豪车一夜被偷!买车其实是租车》的文章,引发舆论强烈关注。此文是否属于“黑公关”,我们暂且不论,异观财经仅根据对行业观察以及与从业者的交流做一些简单分享。

无论是弹个车还是毛豆新车,在广告投放上,并未对“融资租赁”这一概念进项诠释或者解释,并没有清晰的告诉消费者“融资租赁”模式是先租后买,汽车的所有权与使用权和收益权是分开的,而是把宣传的侧重点主要方在1成首付,或者0首付,审批快、免购置税、送保险、代办交税上牌等服务上,这让很多不了解“融资租赁”概念的消费者认为是分期购车,误以为汽车的所有权属于消费者自己。

同时,消费者为了尽快拿到车,往往不看合同或者未仔细阅读合同,无法清晰的了解合同条款,在价格上,只关注到了低首付,而没有真正核算服务期间的各项费用和实际利率。

这也是为何弹个车、毛豆新车等汽车融资租赁平台会被投诉消费欺诈、高利贷、套路贷等。近日,第八届中国公司法务年会(华中)发布的《汽车金融合规指引》指出,汽车融资租赁行业存在内控制度、关联交易、服务费、“明租实贷”或“车抵贷”、超高利率、汽车所有权条款、保证金条款、合同显失公平条款和格式条款、合同诈骗、消费者和第三方客户、逾期催收、租赁物回收等12类风险。

汽车融资租赁服务商重点做下沉市场,服务的人群往往是征信无法覆盖的次级信贷人群,风险较高。汽车融资租赁服务商在渠道战略上,主要是自营门店+第三方代理商合作模式。这就对服务商的管理能力提出比较高的要求。

有行业从业者向异观财经表示,某些代理商存为了完成业绩或者追求利润,存在联合骗贷的行为,通过提交虚假材料,联合当地恶霸势力,暴力开走汽车,并拒绝还款和返还车辆。

因此GPS追踪是平台风险管理系统的非常重要的监控系统。喜相逢在其招股书中也披露,为处理租赁后信贷风险,其租给客户的汽车中装有受专利保护全球定位系统追踪装置,并利用公司的智能汽车监察平台进行风险分析,从而能够主动侦测、分析及汇报车辆轨迹的异常活动、GPS讯号消失及汽车使用习惯。

以上的措施有助于在客户拖欠或者欠付还款时追踪及收回汽车。这也是目前主流汽车融资租赁服务商主要的租赁后信贷风险管理措施。

与相对成熟的欧美汽车融资租赁市场相比,中国的汽车融资租赁市场还有很长的路要走,因此,汽车融资租赁的发展,需要监管层面的指导和约束,企业和消费者共同努力,推动中国汽车融资租赁行业健康稳步发展。汽车融资租赁企业除了要培育市场消费消费理念,还要有针对性的培训消费者对融资租赁的正确认知。

行业专家共同推荐的软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

鸥鹭

- 0.0

(0)咨询产品免费试用魔选

- 0.0

(0)咨询产品免费试用UEESHOP

- 0.0

(0)咨询产品免费试用SHOPLINE

- 0.0

(0)咨询产品免费试用FunPinPin-建站服务

- 0.0

(0)咨询产品免费试用Myyshop

- 0.0

(0)咨询产品免费试用