公司与行研 | 蚂蚁集团上市在即,2000亿美元估值是金融科技的巅峰吗?

蚂蚁集团下周五即将迎来上市审批,开启A+H上市之旅后,其罕见地回应了与腾讯微信支付的服务竞争,称二者“不具有可比性”。

蚂蚁集团在回应细节中表示,国内市场由腾讯运营的微信支付也提供类似的数字支付服务,但这些企业提供的支付服务和公司数字支付与商家服务业务存在一定差异。

移动支付江湖战事七年,凭借庞大的移动支付交易量、盘根错节的移动支付数据,支付宝和微信在国内移动支付领域形成了双寡头垄断的格局。

对于蚂蚁集团的这番回应,有市场分析人士解读到,蚂蚁集团和腾讯财付通的侧重点和服务范围不同,支付宝打下的江山已经固若金汤,哪怕是微信支付想要来分食也几无可能。

根据市面流行的“互联网基因论”,滋养支付宝和微信的分别是电商和社交土壤,这也决定二者的商业逻辑从一开始就走上了分岔路——支付宝以“支付”为核心,微信支付更像是社交关系的延伸。

毫无疑问,第三方移动支付产业对我国经济金融带来了深刻影响。然而颇令人意外的是,有业内人士表示,“我国所有做第三方支付的机构支付业务本身都不赚钱,甚至是赔钱的。”

如今,随着蚂蚁集团的上市,关于第三方支付这门生意的未来前景究竟如何,资本率先给出了一个初步描绘。蚂蚁集团上市,目标估值2000亿美元,为之沸腾的是整个市场:全球最大IPO、科创板权重变化、数亿元上市费用、阿里巴巴股价飙升近4%······

这也使得,资本巨浪席卷之下,第三方支付机构究竟是如何编织这场“造富神话”成为更值得关注的话题。

移动支付是如何崛起的?

金融科技,这个起源于硅谷的产业生态,在大洋彼岸,只能于华尔街金融巨擘的罅隙中艰难生存。不同于美国金融科技专注在线借贷、互联网保险、财富管理等领域,在国内,推动金融科技走向爆发的路线显得十分“接地气”——聚焦C端的第三方移动支付场景。

凭借着2013年上线的“余额宝”吸引的流量,支付宝成为移动支付领域的先行者,此时的微信财付通体量并不足以与之抗衡。调研机构艾瑞的报告数据显示,2014年支付宝的移动支付市场占有率高达82.3%,第二名腾讯财付通仅有10.6%。

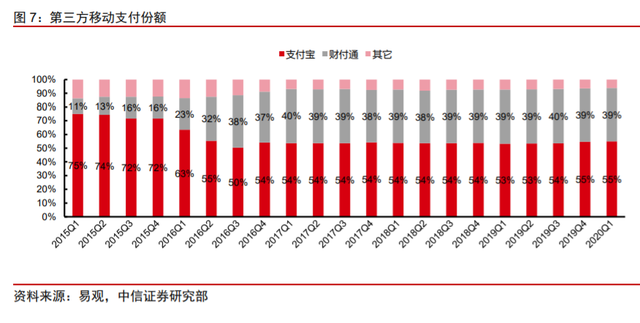

直至2014年春节,微信红包出现后,支付宝一家独大的局面得以改变,此后,支付宝和微信支付的竞争日渐白热化。艾瑞咨询的数据显示,截止2019年末,支付宝和腾讯共占据了94%的市场份额,其中支付宝占比55.1%,腾讯财付通占比38.9%。

第三方移动支付份额

屡屡被拿来和支付宝比较的不止有微信支付,还有各大银行的支付业务。事实上,第三方支付并没有抢银行的蛋糕,而是提高了整个支付环节的效率,甚至助力了银行的“增收”。

齐鲁资管的首席经济学家李迅雷表示,第三方支付是建立在银行清算的基础上的,没有银行为其服务,第三方支付实际上是没有办法生存的。

在现金仍是C端流通主力的时代,所有的支付都发生在银行之外,即储蓄人从银行取出存款进行交易,交易后存款最终又被存入银行。第三方支付出现后,微信支付、支付宝从银行卡中实时扣款,再去执行相关交易。支付过程中,C端流入支付宝、微信支付等机构的资金自始至终并没有离开银行,而是以机构的名义一直存在银行系统。

可以说,第三方支付以银行内部的结算系统和用户绑定的银行卡为实现基础,在线和移动支付的流行也让银行大幅减少了网点建设、设备配置以及人员开支等所需的经营成本。

在央行和银监会等政府机构的政策监管和业务规范下,第三方支付和银行的合作成为促其成功的强力保障。

流量红利不再,何以为继?

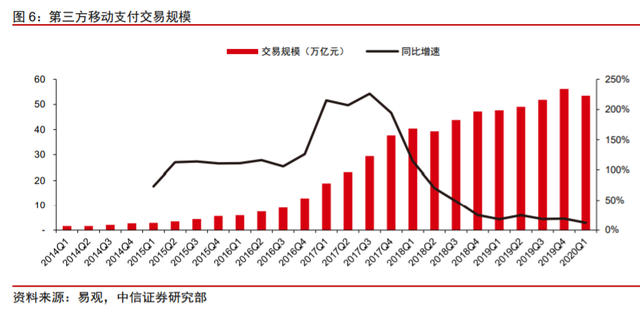

流量红利日趋见顶,移动支付增速放缓已是不争的事实。根据中国央行发布的《2020年第一季度支付体系运行总体情况》数据显示,一季度,移动支付业务达金额90.81万亿元,增长仅为4.84%。

从中信证券的下述表格中也不难发现,第三方支付交易规模的同比增速在2017年后几乎直线下降。在流量存量市场中,下沉细分领域的争夺仍将持续。

第三方移动支付交易规模

QuestMobile数据显示, 2020年第二季度 46 岁以上和 18 岁以下用户移动互联网 MAU 净增 1735 万;三四线城市 MAU净增用户数达到 2108 万。但五线及以下用户移动支付渗透率仍然仅有 9.8%。

基于前述数据,未来智库在近日发布的《蚂蚁金服专题报告:数字金融日臻成熟,数字生活提升用户黏性》中指出,下沉及细分市场仍将支持移动支付在未来3年内维持较高增速。

然而更大的问题是,移动支付之后蚂蚁集团们该比拼什么?

就蚂蚁集团和财付通的业务架构体系布局来看,转向对公领域和用户深度运营成为两大关键。

未来智库在前述报告中指出,尽管支付本身是一个薄利行业,但其提供的场景触达能力成为整个生态的业务基础。支付作为数字金融生态的流量和数据入口,是全面撬动理财、信贷、保险、信用等各项服务的用户基点。

蚂蚁在数字金融生态中,已经成功完成了对传统支付业务的挑战,一个数据的改变也证明了该逻辑。蚂蚁集团提交的招股书显示,其业务主要集中在数字支付与商家服务、数字金融科技服务、创新业务及其他三大板块,2019年分别实现营收519.05亿元、677.84亿元、9.30亿元。这是其数字金融科技服务业务营收首次超过数字支付。

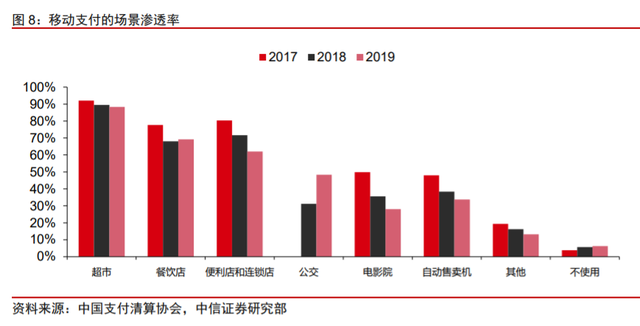

移动支付的场景渗透率

C端市场呈现垄断格局,第三方支付竞争进入下半场,刚刚起步端B端市场被认为是下一个有待攻克的红海。

艾媒咨询数据显示,截至2019上半年,中国联网POS机已达3287.3万台,每万人对应POS机235.6台。随着移动支付的普及,小微商家对收单业务需求提升,迅速发展的第三方B端支付平台迅速占领B端收单市场。

2018年中国实有各类市场主体11020万户,其中个体工商户规模超7000万户,庞大的企业市场主体催生了支付机构服务B端的巨大市场。

为了实现成本覆盖,未来智库预计,未来支付宝在 B 端的商户费率折扣和激励政策将逐步回归常态,带来边际收入和利润释放。

“银行挑战者”

蚂蚁金服和腾讯均于2019年在香港获得了“虚拟银行”牌照,按照华尔街的说法,二者都可以称得上是“银行挑战者”。而这几个字完美地诠释了当下全球金融科技的发展趋势,即拆分银行业务。

凭借较低的进入门槛,欧美发达金融市场中,银行挑战者们吸引了大量年轻投资人,其触角已经伸到了贷款、资产管理、储蓄等金融业务的方方面面,资本更是对之青睐有加。

以美国“炒股神器”Robinhood为例,本轮美股历史性反弹的契机下,二季度Robinhood 股票经纪业务营收达1.8亿美元,几乎是上季度的两倍。Robinhood估值也一路飙升,8月17日该公司宣布G轮融资2亿美元后,估值达到112亿美元,超过传统博彩公司美高梅(MGM)103亿和永利(Wynn)87.6亿的市值。

国内的第三方支付平台也会上演这样的故事吗?在政策利好下,介入二级市场或许比想象中要来得早一些。

8月14日,中国证监会就《证券公司租用第三方网络平台开展证券业务活动管理规定(试行)》(以下简称《管理规定》)公开征求意见。

《管理规定》共含21条规定,主要明确了证券公司租用第三方网络平台开展证券业务活动的责任边界、行为规范、程序性要求、禁止性规定等事项。《管理规定》希望,在防范和控制互联网与证券业务结合产生风险的前提下,鼓励证券公司与互联网等创新技术相结合,引导证券行业业务的有序创新。

证券公司租用第三方网络平台开展证券业务活动,是指证券公司将承载证券服务功能的网络页面以“浮动窗口”等方式链接至第三方网络平台,而后台系统部署在证券公司端。

若考虑到未来证券业务的可能性,蚂蚁集团一旦集保险、基金和股票业务于一身后,这艘“巨型战舰”2000亿美元的估值还将有进一步想象的空间。

行业专家共同推荐的软件

亿企代账

- 4.3

(3)咨询产品免费试用捷税宝

- 4.5

(14)咨询产品免费试用云代账

- 3.8

(6)咨询产品免费试用

限时免费的代理记账软件

小微律政

- 3.8

(6)咨询产品免费试用花生账

- 4.2

(9)咨询产品免费试用易代账

- 3.8

(4)咨询产品免费试用

新锐产品推荐

北创网联-临床医学融合通信系统

- 0.0

(0)咨询产品免费试用DFOCUS-费控管理

- 0.0

(0)咨询产品免费试用DFOCUS-资产数据洞察

- 0.0

(0)咨询产品免费试用智链-智慧园区系统

- 0.0

(0)咨询产品免费试用中建君联-库管通

- 0.0

(0)咨询产品免费试用清科锐华-BIM智慧工地

- 0.0

(0)咨询产品免费试用