最前线 | 阿里巴巴财报亮眼,股价大涨3.53%,市值超越腾讯215亿美元

美东时间5月4日下午四点收盘,阿里巴巴发布亮眼财报后股价大涨3.53%,市值达到4847.89亿美元。

这一次,挑剔的华尔街投资者也为阿里巴巴投了赞成票,相信阿里未来能继续保持高增长。

在财报电话会议上,阿里CFO武卫表示,公司2019财年营业收入增长将超过60%。

武卫进一步解释说,大家可能觉得60%的增长率有点高,其实是因为2019财年包括了新并表的业务,所以并不是同样的计算口径。如果不包括饿了么和菜鸟的一部分(菜鸟在上个财年后半年才合并到报表里),公司的收入预计将增长超过50%。

彭博社称,“阿里巴巴2018财年表现非常强劲,远远超出人们的预期。”

分析师Karen Chan表示,“阿里巴巴占据了中国电子商务市场77%的份额,但是这仅占全部零售业的13%,所以我们看到新零售有非常长远的发展潜力。”

阿里市值超越腾讯215亿美元

作为“AT争霸”的年度结果,阿里2018财报严重刺激了腾讯的神经。值得一提的是,腾讯在港股的市值为36362.39港元(4632.7亿美元)。

这意味着阿里再次超越腾讯,重新站上中国市值最高的互联网科技公司位置。仔细测算,目前阿里市值超越腾讯约215亿美元。这个数据已经扩大到了让人惊讶的程度。

从逻辑上看,阿里非核心业务营收比重还只有15%,但放眼未来可以预判,这些业务将在阿里帝国发挥越来越重要的作用——无论是营收还是利润贡献。

“阿里腾讯争霸”:核心数据谁更强?

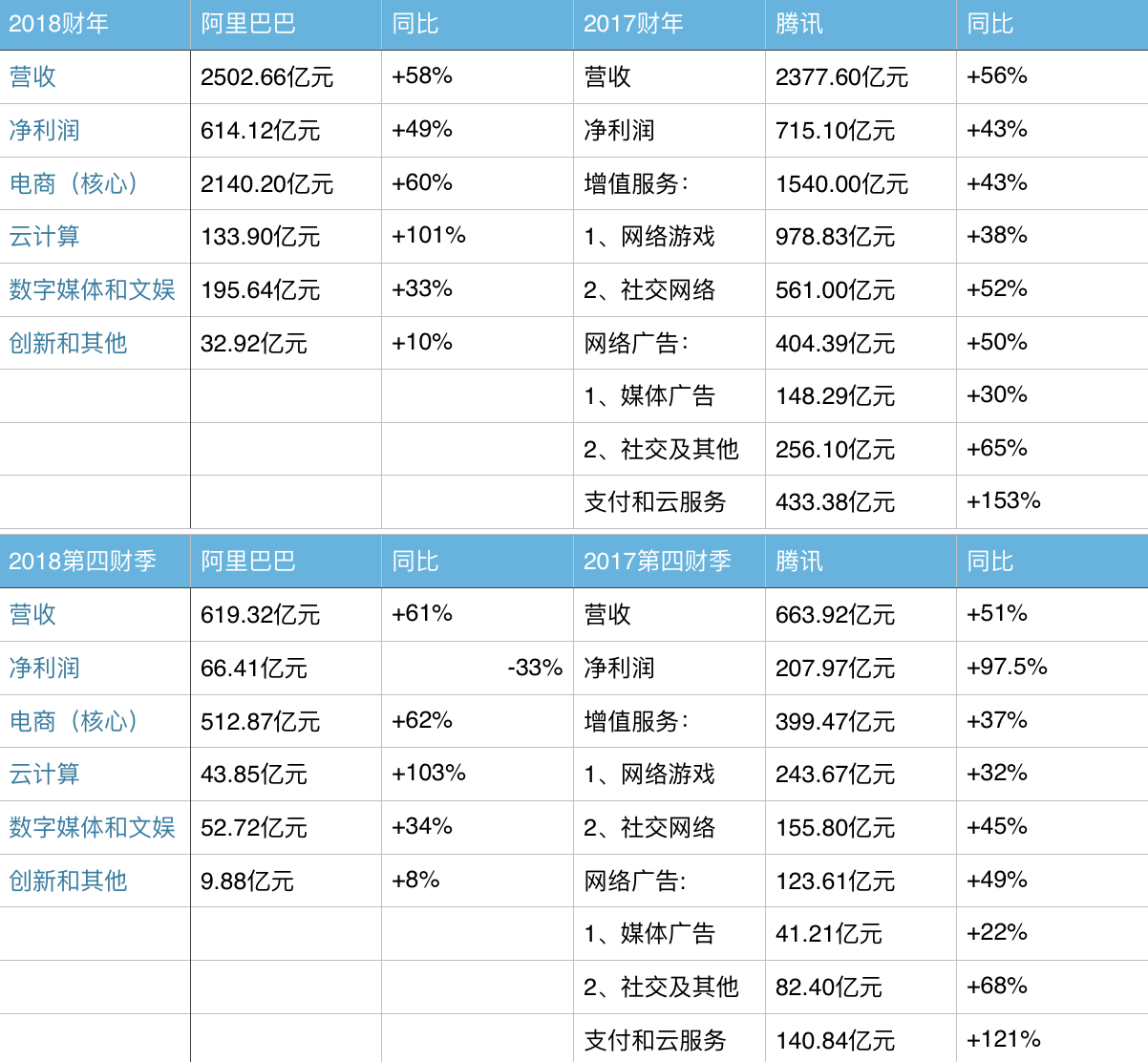

2018财年,阿里巴巴集团营收人民币2502.66亿元(约合393.74亿美元),同比增长58%,创下IPO以来最高增速。其中,核心电商业务营收为人民币2140.20亿元(约合336.72美元),同比增长60%,同样创下IPO以来年度最高增幅。

阿里巴巴集团首席财务官武卫在财报中表示:“阿里巴巴2018全年收入增长58%,核心商业收入增长60%,利润增长超过40%,全年自由现金流量达158亿美元。”

阿里巴巴和腾讯财报关键数据对比

阿里巴巴2016年以来季度毛利率统计

从腾讯来看,其盈利能力受业务结构改变的影响,2012-2017年公司毛利率从58.5%下降为49.2%,非通用会计准则净利率由30.9%降低为27.39%,预计随着腾讯业务结构的持续调整和增长,2020年毛利率为48%。

现金流方面,腾讯2017年经营活动所得现金流1061亿,账上现金与等价物及限制性现金余额1073亿元;现金充裕现金流情况良好,每股现金约11.25人民币。

负债情况方面,腾讯2017年公司资产负债率为50.04%,流动资产占比32.17%,总负债2776亿元,流动负债占比54.67%,公司良好的现金流情况保证了流动负债的偿付能力。

阿里四季报净利润为何下滑?

财报显示,阿里巴巴该季度净利润为66.41亿元,较上年同期的98.52亿元下降33%,较上一季度的233亿元下降了72%。

其中,该季度归属于母公司股东的净利润为75.61亿元,较上年同期的106.47亿元下降29%。

据悉,这是阿里近一年半以来利润首次下滑。阿里在财报中将本次下滑原因归结为由于资产处置所带来的一次性亏损所致,其中包括投资额激增、对菜鸟物流等亏损业务的并表以及加大在文娱领域的内容采购等等。

具体而言,在新零售领域,为了通过全面数字化完成“人、货、场”的重构和升级,以及抵御腾讯在新零售领域发起的冲击,阿里巴巴以投资的方式快速布局扩张,除了入股高鑫零售、居然之家、华联超市外,今年4月4日,阿里联合蚂蚁金服以95亿美元全资收购饿了么。

在物流领域,阿里在去年10月向菜鸟物流追加投资53亿元,将持股比例提高到51%,并宣布未来五年继续投入1000亿元,加快建设全球物流网络。

在全球化布局方面,阿里于近期承诺向东南亚电商平台Lazada增资20亿美元,以加速其增长并获得更多的市场份额。

不仅如此,在高科技与高新技术方面,阿里除了成立达摩院外,还对技术研发公司采取了收购策略。上周四,阿里刚刚全资收购自主嵌入式CPU IP Core公司中天微系统有限公司,此外还收购了先声互联、控股了乐鑫信息科技等。

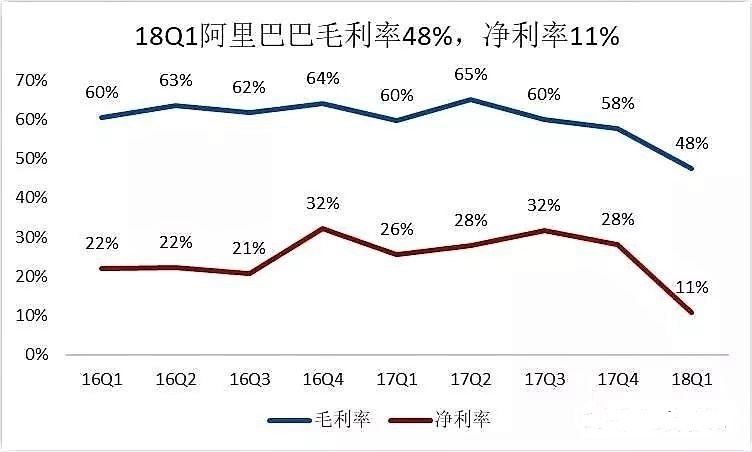

阿里巴巴集团首席执行官张勇表示:“过去一年,我们加码投资于技术开发、云计算、物流、数字娱乐和本地生活服务,以此创造中国及其他新兴市场消费增长。”而这也被彭博社解读为,阿里巴巴试图通过对外投资的方式来摆脱核心电商业务可能导致的增长放缓的局面,但是这样做的代价就是毛利润下降。

2018财报并入新零售的“独角兽”

电子商务研究中心特约研究员、新零售商业分析师云阳子指出,阿里财报中关于中国商业零售收入的其它情况显示:2018财年营收占比6%,增速527%。

这里主要是2018财年装入了两个重要的新零售业务:盒马(过了孵化期)与银泰(被阿里私有化)。

■ 盒马:截至上财年结束,阿里巴巴旗下盒马鲜生在全国开出37家门店。按照内部计划,2018年底将开出100家门店。

■ 银泰:宣布“新零售项目西安集结号”启动——十大新零售项目将会逐步落地西安,集合店开始尝试输出。

展望2019财年,最值得关注的是盒马,营收会大幅翻倍上涨。云阳子称,从二级市场投资角度,应该特别注意盒马,这是一个未来很可能千亿美金的“独角兽”,极有想象空间。

阿里大文娱持续亏损,何时盈利?

本季度,数字媒体与娱乐业务营收为52.72亿元,比去年同期营收39.27亿元,同比增长34%。

值得注意的是,阿里在数娱业务的内容支出继续扩大,本季度该项业务亏损为35.41亿元人民币,去年同期亏损为25.86亿元,上季度亏损38.28亿元。主要原因是由于UCWeb和其它媒体与娱乐业务的业绩提升,但被投资优酷土豆的内容成本增加部分抵消。

忧的同时也有喜,阿里大文娱在原创内容上取得了不错的成绩,《军师联盟》、《白夜追凶》、《将军在上》等网综取得不错的成绩。同时,优酷视频的会员数也在不断提升,阿里表示,本季度日均订阅用户数同比增长超过160%。

阿里在财报中指出,优酷视频会员数的大幅增长,主要是由于真人秀节目“这就是街舞”和连续剧“烈火如歌”的推出。

在腾讯文娱全面开花的刺激下,未来在很长一段时间里,阿里大文娱如何追赶上对方的步伐,将是每位轮值总裁需要思考的事情。

大厂都在用的H5制作软件

意派Epub360

- 4.1

(5)咨询产品免费试用易海报

- 4.0

(5)咨询产品免费试用百度H5

- 3.7

(8)咨询产品免费试用

限时免费的H5制作软件

秀多多

- 3.9

(5)咨询产品免费试用兔展

- 3.9

(5)咨询产品免费试用凡科微传单

- 4.0

(3)咨询产品免费试用

新锐产品推荐

帮我吧-智能外呼机器人

- 0.0

(0)咨询产品免费试用精工智能-WMS系统

- 0.0

(0)咨询产品免费试用咋装

- 0.0

(0)咨询产品免费试用中创智能-X-ONE低代码开发平台

- 0.0

(0)咨询产品免费试用牛工厂

- 0.0

(0)咨询产品免费试用普瑞软件

- 0.0

(0)咨询产品免费试用