8款折叠屏手机在路上:2021柔性屏狂欢,中国屏厂要赚翻?

编者按:本文来自微信公众号“智东西”(ID:zhidxcom),作者:云鹏,编辑:漠影,36氪经授权发布。

如果说2019年是折叠屏手机的萌发,2020年是逐渐成熟,那么2021年,就将是全面爆发。

有供应链人士称,明年三星将会推出三款折叠屏手机,而小米、OPPO、vivo三家厂商也会推出四款折叠屏产品,另外谷歌还会推出一款。

虽然这位爆料者没有透露华为的相关信息,但华为Mate X系列折叠屏手机产品线想必还会更新。

届时,明年市面上保守估计就将有八到九款折叠屏手机,并且除了谷歌以外均来自于主流厂商。

更有消息称,苹果也在打折叠屏的小算盘,并且很可能将与三星合作,最早的一款折叠屏手机也将在2022年亮相。

▲折叠屏iPhone猜想图

尽管折叠屏手机从诞生以来饱受诟病,其软件生态的薄弱和高昂的售价也让很多消费者望而却步。但不可否认,在即将到来的2021年,折叠屏仍然会是各家厂商追逐的潮流。

折叠屏手机为何明年集中落地?这背后,柔性屏幕厂商扮演了怎样的角色,是产线推进到了量产时间点,还是关键技术被攻克?

折叠屏手机巨大潜在市场中,中国屏厂又能分得多少蛋糕?近来京东方柔性屏已经开始出货苹果,股价也连连大涨,三星在AMOLED领域的霸主地位,可能正在柔性AMOLED这条赛道上逐渐被赶上。

01 商用落地不过2年,折叠屏仍然是一片蓝海

虽然美国在1974年就造出了全球第一款“Gyricon”柔性电子纸显示器,并且柔性显示技术一直在德国、日本等国家的实验室里被不断推进,但真正第一款折叠屏手机商用,却是在44年后的中国。

2014年,深圳柔宇科技柔宇做出了一块0.01毫米厚的AMOLED柔性屏,最小弯折半径1毫米,四年后,他们将这项技术放在手机里并实现了量产。

2018年,FlexPai柔派一代发布,这也是全球第一部实现量产商用的折叠屏手机,不过由于产量不高,市场知名度也有限,并没有在手机市场激起什么波澜。

直到2019年2月,三星和华为先后发布了Galaxy Fold和华为Mate X两款折叠屏手机,“折叠屏”的概念才算是大范围的进入了消费者的视野。

三星和华为的入场,也告诉了整个手机行业,折叠屏,一定要做,并且很可能就是未来的趋势。

然而,折叠屏市场并没有想象中的那样迎来爆发,不论是三星Galaxy Fold因用户撕掉屏幕保护膜而造成整机报废,还是华为Mate X屏幕频频流出屏幕故障的信息和图片,都给消费者直接泼了一盆冷水。

折叠屏的火焰,似乎刚刚燃起就要被浇灭。不过毕竟是初代产品,市场也给予了他们一定的包容度,当然这一方面也是因为买到的用户毕竟是少数。大部分消费者并不了解折叠屏手机。

当时一部华为Mate X折叠屏手机的价格,一度被黄牛炒到了十万元左右。

厂商们也非常明白自身产品的问题,三星在2019年年底就推出了W20 5G折叠屏手机,可以理解为Galaxy Fold的“升级版”,改善了上一代的屏幕耐久度,以及一些细节问题。

华为也在今年2月又更新了折叠屏产品线,推出了华为Mate Xs,在芯片和屏幕方面进行了升级。

当然,在折叠屏手机中最重磅也是较为成熟的一款产品肯定是三星在今年9月刚刚发布的Galaxy Z Fold2。

不论是6.2英寸接近小尺寸手机屏幕大小的外屏、顶级的骁龙865 Plus SoC,还是120Hz、没有刘海、升级了保护玻璃的7.6英寸内屏,抑或是与上代几乎相同的价格,都表明三星想敲开折叠屏市场大门的决心。

从2018年到今天,折叠屏手机市场不过经历了两个寒暑。对于智能手机行业来说,2年的时间,可能还不足以让一个新的品类快速崛起。

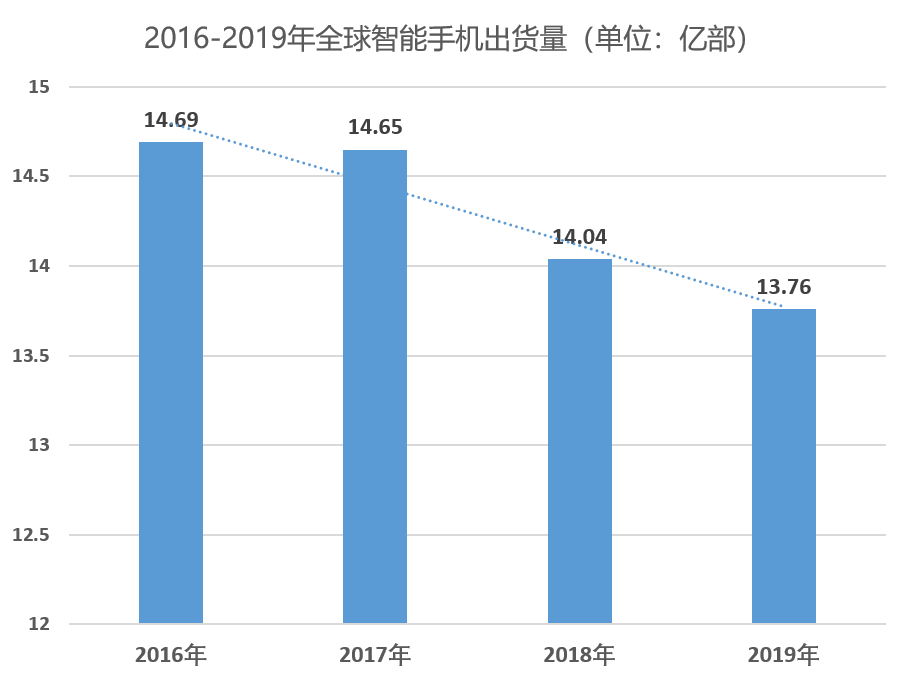

根据数据机构统计显示,2019年全球折叠屏手机出货量仍然不足100万部,而2019年智能手机销量已经接近14亿部,占比不到千分之一。

100万部是什么概念,大约与游戏手机销量接近,也就是黑鲨、红魔、拯救者等品牌的游戏手机销量是一个水平,因此可以说还是一个极为小众的市场。

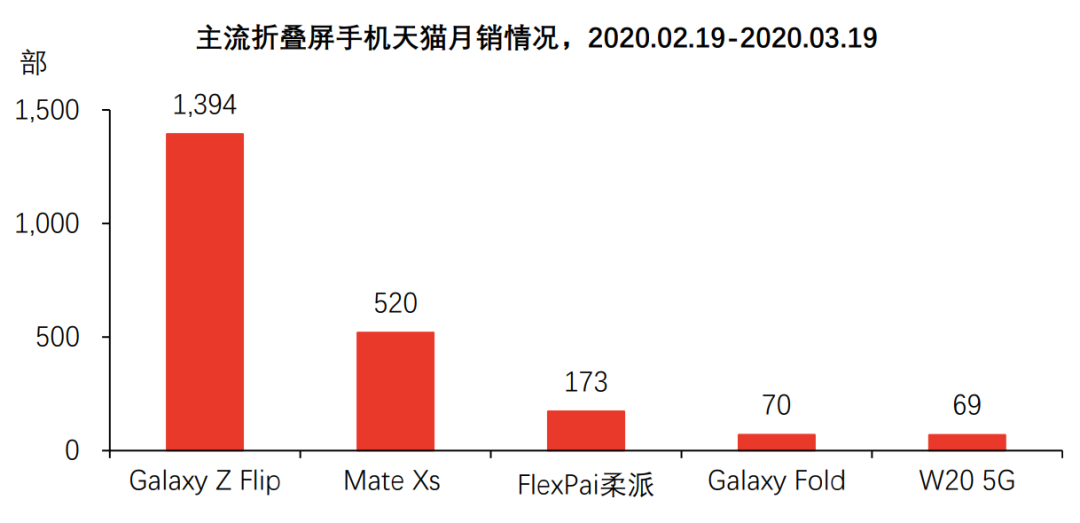

而在这100万部折叠屏手机中,三星一家占据了50万部以上,占据了大约80%的市场。不过就算是三星,在Galaxy Z Fold2新机刚刚发布正火爆的第一个月内,在天猫电商平台上的月销量不过1400台左右。

▲数据来源:头豹研究院

目前折叠屏手机的价格普遍在一万五千元左右,大约等于1.5部最新的iPhone 12 Pro。并且折叠屏手机的软件适配普遍较少,而未对大尺寸屏幕进行适配的应用在使用中会有非常不佳的视觉体验和交互体验。

高昂的价格门槛、软件生态的薄弱、市场一家独大,都证明了这是一个极其缺乏竞争并且缺乏新鲜用户的市场。

折叠屏手机市场仍然是一片蓝海,其增长空间和潜力都是巨大的。

02 明年大爆发的背后,推手究竟是谁?

即使有这样那样的困难和挑战,仍然不断有厂商投身于折叠屏手机市场,除了三星、华为、柔宇,还有如摩托罗拉、TCL等厂商,明年小米、OPPO、vivo和谷歌也将加入。

智能手机的发展的确来到了瓶颈期,全球智能手机销量已经连续三年呈现下降趋势,市场需要新鲜的东西来刺激消费者,消费者们也需要看到一些新颖的产品形态和技术。

2020年无疑是以多摄、高倍变焦为代表的手机影像能力和屏幕高刷新率全面爆发和普及的一年,百倍变焦,百赫兹的刷新率都已经成为旗舰标配。

而明年,智能手机市场可能就要靠折叠屏技术再次打入一针“兴奋剂”。

在这场即将到来的折叠屏盛宴背后,其实既有政策的推动,也有面板厂商们产能的提升和产业链技术的突破,可以说每个环节的参与者都在积极做着准备。

早在2016年5月,国家发改委就印发了《关于实施制造业升级改造重大工程包的通知》。

该政策提出要重点发展低温多晶硅(LTPS)、氧化物(Oxide)、有机发光半导体显示(AMOLED)等新一代显示量产技术,而这些技术都是柔性屏幕技术发展的基础。同时,发展OLED领域关键生产设备的政策也被列为重点。

2018年4月,中国工信部发布了《新型显示产业超越发展三年行动计划》,对AMOLED相关技术的重视程度提高,并且特别提到要推动柔性显示屏在下游应用等领域的渗透率。

这些政策从上游供应商到下游终端厂商,都起到了助推剂的作用。深圳柔宇就是典型的由当地政府推动并给予政策扶植的企业,加之自身的研发能力,才在全球柔性屏幕技术落地中抢到了第一张门票。

除了政策的推动,中国的各家面板厂商都积极在柔性AMOLED技术研发上加码。

目前例如京东方、TCL华星、深天马、和辉光电、维信诺、柔宇等厂商都已经掌握了柔性显示屏的生产制造技术。基本上,国内主流面板厂商都已经建立了第6代柔性AMOLED产线。

京东方在国内柔性OLED领域发展比较早,在2017年就建成了中国首条、全球第二条量产柔性OLED产线,目前京东方有四条柔性AMOLED产线,分别在成都、绵阳、重庆和福州,并且其中成都和绵阳产线已经量产。

华为Mate X系列折叠屏手机就是由京东方独家供应的屏幕面板。

国内面板厂商有一个比较类似的特点,就是柔性AMOLED产能的扩张和释放点几乎都在今年下半年和明年。

京东方的重庆和福州第6代柔性AMOLED产线会在今年底和明年陆续投产,而TCL华星四年前筹备的“t4”柔性AMOLED产线项目已经在今年6月底进行折叠屏的试产,预计2021年就将开始出货。

维信诺这边在今年8月底完成了广州柔性AMOLED模组产线的封顶,同样预计在2021年交货,同时他们在合肥的第6代柔性AMOLED产线也预计在2021年投产。

就在今年,深天马的第6代柔性AMOLED产线、维信诺的昆山5.5代柔性AMOLED产线和固安第6代柔性AMOLED产线都已经实现了量产。

▲数据来源:头豹研究院,数据统计时间为今年3月,与当前情况略有出入,仅供参考

可以说,国内主要的屏幕厂商基本都能够在2021年前后实现产能的显著提升,并且在2021年将会配合终端产品大规模量产。

要知道,对于上游企业来说,能够拿下大客户的关键因素,一个就是技术,一个就是产能,国产屏幕厂商的产能爬坡和明年的小高潮,都是终端厂商能够大量推出折叠屏手机产品的基础。

在产能提升的过程中,各家厂商也在通过购买外国先进设备、收购外国企业来迅速补齐技术上的短板。

流入今年6月,TCL华星就拟以300亿日元投资日本JOLED,而JOLED是一家老牌OLED厂商,尤其是在柔性AMOLED方面掌握着相当的技术和专利。

根据TCL华星和JOLED发布的声明来看,双方的合作就是要互通有无,TCL华星与JOLED将在柔性AMOLED技术方面进行合作,而JOLED也会进一步拓展他们在中国市场的业务。

可以想象,这样的技术投资可以有效加快国内厂商的技术攻坚速度,避免闭门造车的尴尬和困境。

另外在核心技术方面,柔性AMOELD显示领域是存在比较高的技术门槛的,虽然我们已经掌握了生产制造的方法,但是在核心技术上,中国厂商与海外巨头之间还有一定差距,这种差距并不是短时间的收购、设备购买可以解决的。

比如在上游材料方面,PI膜是柔性屏生产的重要基板材料,而高端PI膜市场基本上被美国、欧洲和日本企业垄断。再比如柔性屏幕重要的导电材料纳米银线,目前也被美国Cambrios垄断。

▲显微镜下的纳米银线

甚至连屏幕驱动IC、电路板和被动元件方面中国拥有核心技术的企业也比较少,虽然有很多企业都在从事相关工作,有着相关业务,但大都从事的是组装生产工作,真正的核心技术仍然攥在别人手里。

在有机发光材料方面,中国面板厂商大约有70%以上的原材料都要依靠进口,尤其是高端用料基本上被韩国、日本、德国和美国垄断。

在上游生产设备方面,例如显影、镀膜、检测等关键设备领域,我们也基本还是一片空白,需要依赖美国、日本的设备才能生产高端面板产品。

在当下中美关系日益紧张的大形势下,上游关键材料和设备对海外市场的高度依赖是比较危险的。

当然,中国企业和研究机构、院校都在对这些关键技术进行研发,比如在萤光材料方面,我们通过利用有机发光自由基材料制备有机发光二极管,实现了接近 100%的量子效率。

在磷光材料方面,我国成功开发了覆盖全部可见光区域的纯有机发光材料,并申请了相关专利。去年有消息称,欧菲科已掌握纳米银线相关技术。

在中国企业擅长的生产制造,也就是中游领域,其实除了前文提到的产能提升,我们也要看到差距,目前国内厂商柔性AMOLED产品良率偏底,普遍在50%-60%左右。

因此,可以说中国柔性屏幕产业链从上游到中游,提升空间仍然是非常大的。

03 中国屏厂到底能吃下多大蛋糕?

虽然明年国内柔性AMOLED产能将实现明显的提升,但是目前来看,我们与三星、LG等韩国巨头厂商在市场份额方面的差距还是比较明显的。

在全球柔性AMOLED市场中,三星可以说是一家独大,2018年只它们一家就吃去了九成以上的市场,而2018年这个比例由于中国玩家的加入有所下降,来到了80%。

在刚性AMOLED时代,甚至是从OLED屏幕产业发展之初,三星就积累了大量的先发优势,给竞争对手树立起了高高的壁垒。

就比如三星连续多年垄断Tokki的高端蒸镀机,就让许多竞争对手直接放弃了比赛,都说巧妇难为无米之炊,这不但没了米,连做饭的锅都没有,还如何竞争?

柔性AMOLED其实是OLED的一类,技术难度更高,但其底层技术仍然是基于OLED。

三星在小尺寸OLED屏幕领域的低温多晶硅薄膜晶体管(LTPS-TFT)技术,以及LG在大尺寸OLED方面的氧化物薄膜晶体管(Oxide-TFT)技术,都使其在柔性AMOLED的赛道上拥有着极强的基础优势。

在国内市场中,京东方是毋庸置疑的柔性显示屏龙头,其实在整个LCD和OLED显示面板领域它们也是国内第一 。

2019年,京东方柔性AMOLED面板出货量全球第二,位列三星之后,在中国市场内份额第一,市场占有率达到了86.7%。

折叠屏手机的销量基本上被三星和华为承包,而三星和华为折叠屏手机屏幕供应商成为头部柔性AMOLED面板厂商也在情理之中。

不过在与三星的竞争中,中国面板厂商有着得天独厚的优势,就是中国庞大的国内市场。

近日有产业链人士透露,京东方已经开始为苹果最新的iPhone 12和iPhone 12 Pro两款产品出货AMOLED面板,不过该消息并没有得到官方证实。

但不可否认的是,中国头部柔性AMOLED厂商的产品质量已经逐渐接近三星。

目前天马柔性屏客户有三星、小米,京东方自然会抓牢华为,而维信诺则瞄准了可穿戴市场,如华米这样的头部可穿戴玩家的产品使用的就是维信诺独家供应的柔性屏。

TCL华星这边则大概率会和OPPO进行合作,OPPO上个月刚刚推出了卷轴屏概念机,据供应链人士爆料,其屏幕供应商就是TCL华星。

明年,三星大概率会按照管理更新自家的Galaxy系列产品线,其中就包括Galaxy Z Fold系列和Galaxy Z Flip系列两款折叠屏手机,至于业内人士所称的第三款折叠屏会不会更加新奇的形态,还是比较值得期待的。

但随着折叠屏手机销量逐步提高,三星势必也会引入更大比例的中国屏幕厂商供货,国产厂商出海的机遇仍然存在。

而国内这边,小米、OPPO、vivo的折叠屏产品明年都将落地,而这几家安卓厂商的产品一般定价比华为会低一些,尤其是小米更是以主打性价比出名,因此它们的加入,可能会略微拉低折叠屏手机市场的整体平均价格。

平均价格的拉低离不开成本的控制,国产厂商的同类面板出货价格一般要低于三星和LG,而国产屏幕厂商的加入无疑会成为折叠屏手机普及加速的助推剂。

04 折叠屏手机市场高歌猛进背后的隐忧

目前,根据国内外研究机构调研来看,各方对于折叠屏市场的预期都是非常乐观的,Omdia预计,2020年智能手机柔性AMOLED面板出货量将达到2.38亿片,相比去年同比提升超过50%。

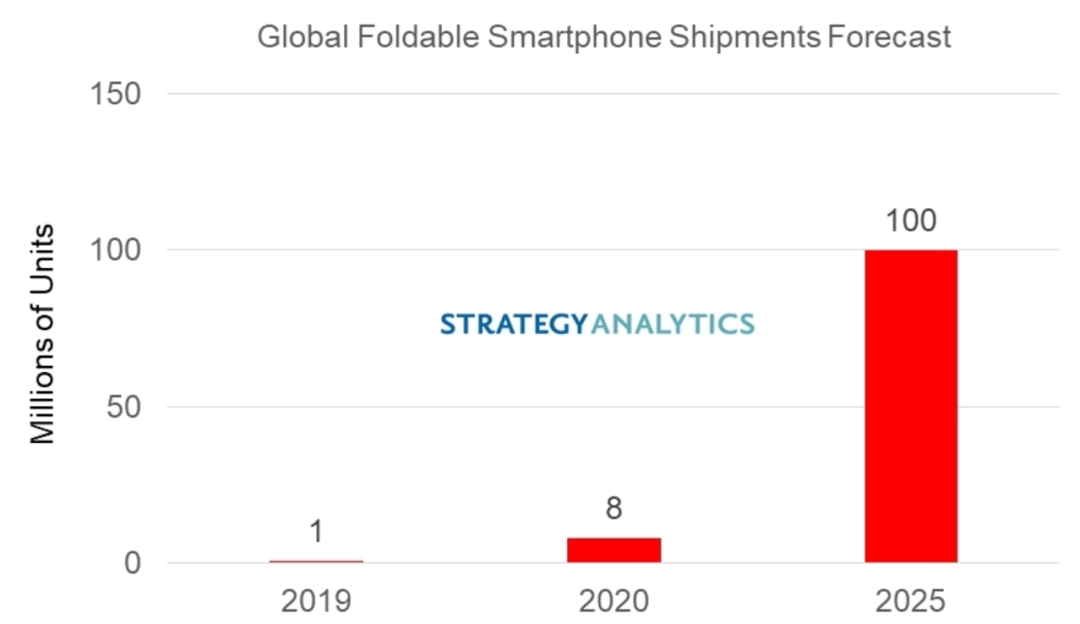

他们还预测未来两年折叠屏手机市场出货量将达到千万级别,这也就意味着折叠屏手机的出货量将在两年的时间里翻10倍以上。Strategy Analytics的预测则更为激进,其认为2025年折叠屏手机市场出货量将达到“亿级”。

▲数据来源:Strategy Analytics

如果机构预测准确,那么未来两年的确可以称得上是折叠屏手机全面爆发的关键节点。

不过,对于折叠屏市场,更多的消费者可能还是持更加谨慎的态度。毕竟万元以上的售价还是相对高的门槛,但面板厂商和终端厂商都在柔性屏幕上投入了大量的研发费用,折叠屏的成本一时间还是相对较高。

业内人士普遍认为,折叠屏手机价格可能不会有大幅下降,只可能会小幅降低调整。

另外,困扰折叠屏市场许久的一个问题就是软件生态的建设。不管是内折、外折、对折还是卷轴屏,都涉及到手机应用适配的问题。

目前已有的折叠屏产品,普遍是在展开后将应用进行放大,扩展到全屏进行操作,但实际上这样的应用是远远不够有“新意”的,更大的屏幕就是显示更大的应用吗?折叠屏的潜力应该远不止于此。

这也暴露出一个问题,就是折叠屏产品的应用场景不鲜明,这类产品缺乏一个杀手级的应用,大部分厂商都会宣传折叠屏手机展开后的观影体验非常好。

但实际上,目前所有主流视频比例基本上都是16:9,因此在用户把折叠屏手机展开后观影时,就会出现明显的黑边,如果把黑边去掉,则会裁掉大量的画面,这其实是体验上的一种“开倒车”。

另外折叠屏的寿命问题也是消费者非常关心的,由于目前仍然没有很好的可弯折玻璃材料,因此不管是三星、华为还是柔宇等厂商的折叠屏手机,其屏幕表面保护膜依然是“类塑料”的材质,而并非玻璃。

塑料的硬度天然不及玻璃,因此折叠屏手机屏幕的耐久度就普遍低于普通智能手机,其屏幕更容易产生划痕,而更换屏幕的成本又是极其高昂的。

这一点,可能要看康宁等玻璃巨头的技术突破了。

05 结语:折叠屏能否走入寻常百姓家就看明年了

一直以来,折叠屏手机不愠不火,销量惨淡,更多还是小众群体的“玩物”。因为整体来看,折叠屏这个品类想要成为成熟的产品,还有非常多的细节工作需要完善。

但不可否认,折叠屏、卷轴屏等柔性屏幕产品已经成为大势所趋,就连苹果也逃不过“真香”。明年折叠屏面板厂商产能爆发,终端设备也将遍地开花。

随着国产技术的突破,产能的提升,中国厂商的加入,无疑会增强市场的竞争和活跃度,也可能真正带来折叠屏手机的大范围普及,走入寻常百姓家。

明年必将是折叠屏手机历史性的高光时刻,谁能够在这场大秀中成为焦点,谁又能赚的盆满钵满,又有谁可能黯然离场,都充满了不确定性,令人期待。

行业专家共同推荐的软件

意派Epub360

- 4.1

(5)咨询产品免费试用易海报

- 4.0

(5)咨询产品免费试用百度H5

- 3.7

(8)咨询产品免费试用

限时免费的H5制作软件

秀多多

- 3.9

(5)咨询产品免费试用兔展

- 3.9

(5)咨询产品免费试用凡科微传单

- 4.0

(3)咨询产品免费试用

新锐产品推荐

Neurodub

- 0.0

(0)咨询产品免费试用Rask

- 0.0

(0)咨询产品免费试用Microsoft Designer

- 0.0

(0)咨询产品免费试用Magic Design

- 0.0

(0)咨询产品免费试用Looka

- 0.0

(0)咨询产品免费试用Designs.ai

- 0.0

(0)咨询产品免费试用