ClassPass进军中国,想做健身界的“App Store”

近几年,随着健康生活方式成为一种社会潮流,优质健身场馆和精品课程日渐受到越来越多的关注。

作为全球最大的健身场馆预订平台,ClassPass正在为逐渐升温的中国健身市场,带来一种新模式——目前在北京、上海,健身爱好者只需通过ClassPass微信小程序,即可在数百家场馆按次消费,无须办理固定场馆会员卡的同时,也拥有了灵活且多样的选择。

在36氪近期的独家专访中,ClassPass中国区总经理王洁玮分享了健身领域的前沿资讯,并对ClassPass平台在中国市场的定位布局与行业影响做了解读。关于行业未来,王洁玮认为“中国是一块充满想象力的‘新大陆’”。

大趋势中瞄准中国市场

由Payal Kadakia于2013年创立至今,ClassPass已成功扩展至全球近30个国家,与3万多家的精品健身场馆及健身工作室携手,为用户提供丰富的精品课程。2020年1⽉,在新一轮融资的助力下,ClassPass凭借超过10亿美元的估值,成为全球健身⾏业第一只科技“独角兽”。

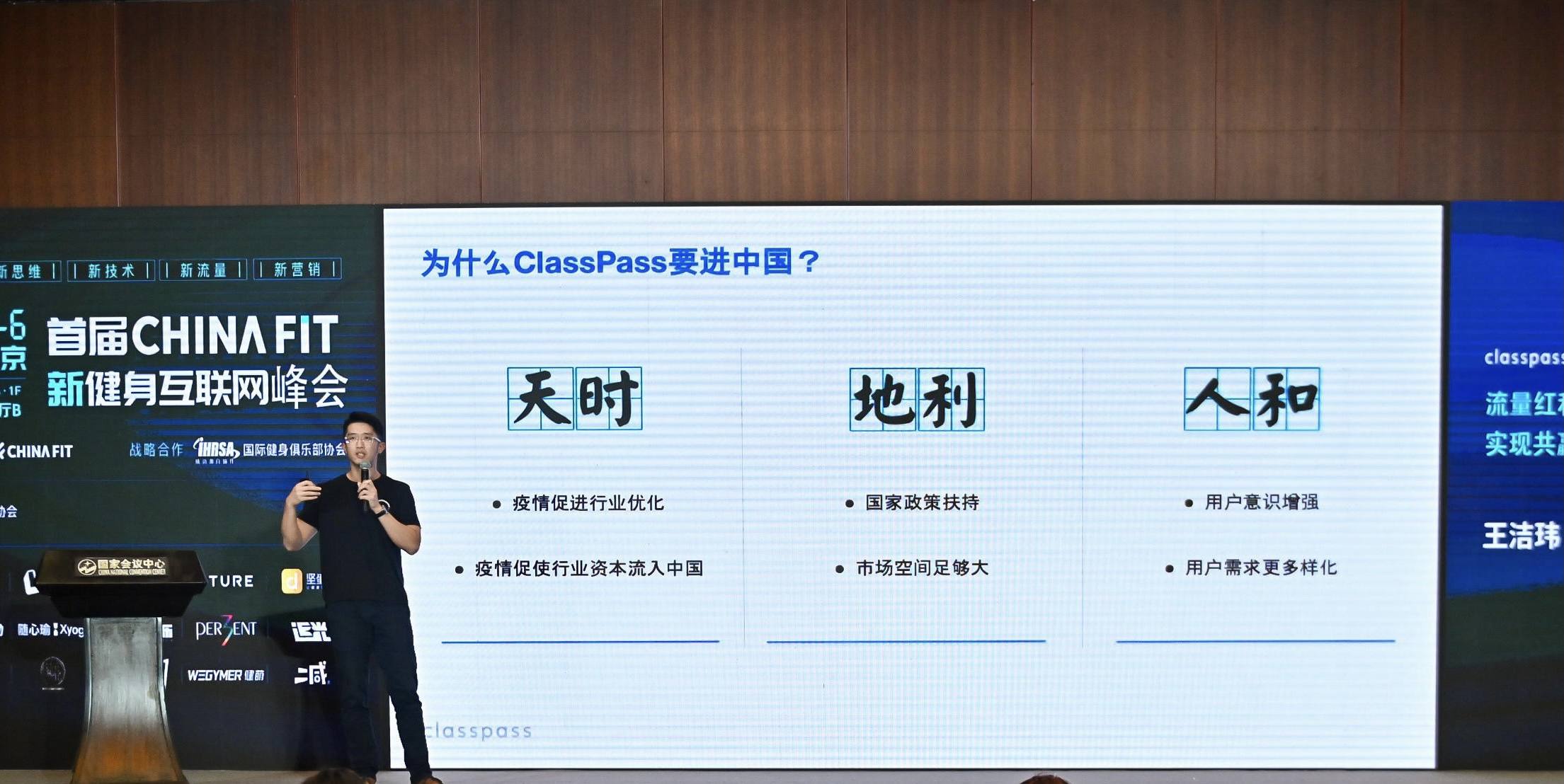

在此背景下,谈及为何在这个时间点切入中国市场,王洁玮对36氪表示,集团布局的背后是对中国健身市场“天时地利人和”的整体考量。

从“天时”来看,2020年疫情发生后,中国市场中倒掉了一大批经营不善的健身工作室,加上健身工作室整体留存率低的大背景,恰好给平台型健身机构提供了机会。这种局面下,能留下的健身房,必然是在某一个方面有自己的强项,包括财务管理、产品本身、以及用户粘性等,再配合上ClassPass的运营推广,可以将行业平均水准拔高一个维度。

与此同时,该策略背后也存在对国内整个健身市场大趋势的积极判断。据国家体育总局发布《全民健身指南》统计,2016年至2025年,中国运动健身人数以39%的速率增长,到2030年计划增长至5.3亿;2015年中国健身休闲产业规模达8000亿,2025年将增至3万亿。另据《2020中国健身行业数据报告》显示,中国健身人口渗透率仅为5.02%,而健身行业成熟的美国,早在2019年健身人口渗透率就已超过20%,这表明中国健身市场还未完全打开,存在大片空白市场有待开发。

其次,亚洲市场的赛道局势也对ClassPass有利。2019年1月,ClassPass收购了主要竞争对手GuavaPass,标志着其正式进军亚洲市场,包括北京、上海、香港、阿布扎比、迪拜、曼谷、雅加达、吉隆坡、马尼拉、孟买和新加坡。

在众多亚洲国家中,对疫情的控制也是ClassPass的一大考量。王洁玮认为,中国目前是全球疫情管理的最好的国家,这给健身行业发展的提供了重要基础。“对ClassPass来讲,新一轮融资恰好为这个时候的市场新布局提供了有力支持。”

而且自疫情之后,中国有非常多的政策向全民健身领域倾斜,如上海市政府提供的健身房补贴,用户可以去市政府购买健身券,若去健身房办卡还有更大的优惠。“这些都是很明显的信号,证明未来政策会慢慢越来越多地侧重偏体育类、运动类的项目上。”王洁玮表示。

无论在亚洲的入场时机,亦或中国对民众健康的重视,都是ClassPass的“地利”。

“人和”则体现在健康生活观念在全社会的广泛普及。最近几年,越来越多的人开始注重平衡饮食健康,积极参与健身。“用户是有这个意识的,虽然还没有特别强的判断力来判断产品的卖点是不是与自己想的一样,但他们会有意识地去追求越来越多的健康物品。”王洁玮说。

艾媒咨询分析师认为,随着居民人均消费水平提高,大众对于相关消费健康意愿提升。2020年新冠疫情的爆发,也加强了群众健康观念。在此背景下,中国健康消费相关行业保持稳健增长状态,未来随着民众健康观念进一步深化,市场有望迎来高速增长。

人们自发追求健康生活的趋势,无疑是健身行业非常大的机会。

此外,用户的需求观念多样化也是重要的“人和”利好。当代健身人群有着多样的出发点——有的人是为了减压,有的是为了心理健康,有的是为了体验生活,也有的是带有社交属性地去认识新的朋友,而ClassPass签约的多样化、多元化的健身工作室恰好能满足消费者的新属性需求。

独特的竞争优势

对于自身定位,王洁玮认为,ClassPass更多地在扮演一个赋能角色——赋能场馆、赋能用户。

通过“赋能场馆”,ClassPass将促使健身从业者更专注于服务用户。因为很多健身工作室与健身房的“天赋点”在技术、课程研发、教练培训与场地管理等,而非线上运营与市场,ClassPass可以帮助做这些引流工作,让他们更多地增加收入,从而达成良性合作。

此外,不同于中国健身市场当下普遍的年卡制与单次付费模式,ClassPass采用的是点数制。

尽管2015年左右,网络上早有对ClassPass的文章讨论,但王洁玮对36氪透露,ClassPass的付费模式实际上经历过多次变革:从最早的“99美元无限次的包月制”到“限次不限场馆的套餐制度”,再到目前的点数制,即以点数形式向用户收取课程费用。

2016年,国内ClassPass模仿者“全城热炼”的悄然解散,其背后正是对ClassPass早期模式的负面探索——用户只需支付99元每月,就可去与平台合作的所有健身房健身,但同个健身房每月去的次数不得超过3次。这只是一味地进行模仿,而忽略了美国健身市场的成熟度、以及国内健身行业尚处于烧钱教育期的特殊背景。

2017年,ClassPass就将付费模式改成了点数制——消费者预定一节课,便要付出相应的点数给ClassPass平台,ClassPass再将点数折算成具体金额给到健身房。这种机制的好处是让平台跟合作伙伴目标一致——让用户来上课。用户上越多的课,健身房就拥有越多的收入,平台也会相应地增加收益。

通过点数制,ClassPass还能够赋予不同课程不同的价值,避免出现用户涌向头部健身工作室的极端情况。具体而言,就是平台给到头部健身房一个较高的点数,相对应的,如果是大家不甚了解的新健身房,或是相对较小的健身房,给予它的点数便能稍微低一点。这样既能做到客流平衡,又可帮助整个市场内的健身场馆提高利用率。

最为重要的是,点数制可以在一定程度上保护工作室的定价权。在王洁玮看来,很多工作室的担忧在于用户流失,而用点数制的好处在于,这只是在ClassPass平台上的专属货币,价格灵活,能避免用户将平台价格和工作室价格进行直接比较——因为点数、卖点数的价格套餐会随着不同活动产生变化调整,像是不同时段的价格不同、视健身房的使用率增加减少点数等,如此便可模糊“价格”这个概念,可以更好地促成平台跟工作室之间的合作。

在具体落地过程中,王洁玮分享了一个具体案例——ClassPass跟一家壶铃特色场馆的合作。最初对方对ClassPass的示好提出拒绝。但在3个月后,对方却主动通过各种关系表达了合作意向。态度的转变在于对方团课人数的长期不稳定,给经营管理带来了困难,而经了解ClassPass的模式的确能够解决这方面的问题。

壶铃场馆负责提供特色的精品课程,ClassPass负责持续不断地输送用户,几个月之后团课业务不仅上座率稳定,且总体收入增长了50%以上,而不少普通用户更因为该团课课程,进阶转为了该工作室的私教会员,双方收获了双赢的结局,合作关系也日趋稳定。

用户被转化为工作室的会员,这是ClassPass非常乐见的局面,因为这并不代表用户的流失。“据实地调查,很大一部分ClassPass用户,都会同时拥有ClassPass会员和其他的长期健身场馆会员,这样可以更灵活更多元化地满足自己的健身需求。”王洁玮说道。

更广泛地拓宽用户群与市场

目前ClassPass与各类健身工作室合作,用户可以在单独针对中国市场开发的微信小程序搜索库存课程并预订,ClassPass平台提供了瑜伽、普拉提、动感单车、力量训练、HIIT、舞蹈、拳击等数百种课程,并且不断纳入更多新潮的体验类项目,如Spa、按摩、美黑、潜水、油画等,旨在为每个用户的生活提供更多可能。

王洁玮介绍, ClassPass的用户70%是女性用户,所以现在比较受欢迎的大类暂为偏减脂、心肺类的运动,如瑜伽、普拉提、单车、HIIT等。另外,spa等非健身类产品的预定情况也是良好。

ClassPass的场馆供应商分为这几类——精品健身工作室、传统健身房、酒店健身和泳池、Spa按摩以及其他体验类项目场馆。在平台入驻、课程上线、价格设定、时间排期的过程中,ClassPass始终保持着积极沟通的姿态。

在疫情席卷全球的特殊背景下,ClassPass曾推出线上直播课程,旨在帮助场馆与工作室渡过难关。而随着全球疫情控制的向好,ClassPass也在陆续下线相关的直播业务。

“ClassPass的业务重心和战略侧重一定在线下,我们鼓励更多的用户走进场馆进行训练,给生活带来更多的可能,而非拘泥于线上。”王洁玮介绍,“在中国市场,ClassPass本土化速度非常快,公司在内部进行一些讨论、测试之后,就决定在中国市场通过小程序开始。”

当下中国健身市场火热,本土的健身房平台更是步步升级。公开数据显示,2021年1月,乐刻运动完成新一轮战略融资;2021年5月,SUPERMONKEY完成数亿元人民币的E轮融资。面对这种情况,王洁玮表示,ClassPass包容性较强,“大家都可以成为合作伙伴”。

此外,ClassPass并没有通过在市场上大量砸钱来涨用户量,“平台的第一批用户几乎都是本身就知道ClassPass”,他们本身有留学背景或者国外生活背景,再通过口口相传来,进行人群扩展。换句话说,ClassPass拥有一批“高净值”健身人士,而这些用户的特点偏好也决定了ClassPass必须在精品之路上越走越远,无论课程还是服务。

“坦白讲ClassPass现在还有非常多不足的地方,无论是产品,还是用户体验等,在各个方面都有很多做得不是特别好的地方,但用户对我们的包容性非常好,因为大家对ClassPass品牌的认同度跟忠诚度都很高。” 王洁玮特别提到。

目前ClassPass在中国市场中的布局只有北京和上海,具体份额上,上海占60%,北京占40%。王洁玮表示, ClassPass会在今年下半年扩展至杭州、深圳和广州,明年将计划去到更多的二线城市,如成都、西安、重庆、武汉等。

在ClassPass眼中,提供内容和服务的一家家健身房犹如一座座漂浮的孤岛,将这群孤岛连成一片大陆从而提高中国健身业的发展是自己的使命,尽管这条路会走得不易。

行业专家共同推荐的软件

意派Epub360

- 4.1

(5)咨询产品免费试用易海报

- 4.0

(5)咨询产品免费试用百度H5

- 3.7

(8)咨询产品免费试用

限时免费的H5制作软件

秀多多

- 3.9

(5)咨询产品免费试用兔展

- 3.9

(5)咨询产品免费试用凡科微传单

- 4.0

(3)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用