新机平平无奇,酷派怎么翻身?

编者按:本文来自微信公众号“连线Insight”(ID:lxinsight),作者:王古锋,编辑:黄依婷,36氪经授权发布。

5月25日早间,沉寂已久的酷派手机终于有了新动态,其发布了新一代手机COOL 20。

尽管喊出了“浴火重生、王者归来”的口号,但酷派没有举行发布会,COOL 20仅在酷派官网低调上线。

酷派官网上线的COOL 20,图源酷派官网

相比于其他手机品牌铺天盖地的广告语,酷派今年新发的首款手机在市场上几乎没有什么声响,微博评论也是寥寥。

根据本次COOL 20手机的相关信息来看,不论是芯片、屏幕设计还是其他各项参数,都是名副其实的低端机,其三个版本最终售价也定在了699元、899元和1099元,并将于6月1日在京东正式开售。

很难想象,曾经与华为、中兴、联想一同作为“中华酷联”中的一员,酷派手机可谓霸占了中国功能机市场的重要一部分,如今却在智能手机时代逐渐没落。

当华为、小米、OPPO等其他手机品牌集体冲向高端的情况下,酷派却在低端市场里苦苦挣扎,连续5年,酷派手机都未出现在手机市场销量前十名之列。

这也和酷派手机犯下的经营失误不无关系。

作为一家传统的硬件厂商,酷派没能跟进移动互联时代,而是固守在线下运营商渠道上,迟迟没有打入专卖店和线上市场。

在业务合作上,酷派与360、乐视的合作并不顺利,拖慢了其前进的步伐。

财务数据显示出酷派不容乐观的经营状况,2016-2020年这5年时间,酷派有4年处于亏损状态。在2019年短暂盈利1.12亿港元后,2020年,酷派手机复又陷入亏损,当年净亏损为2.99亿港元。

在这种情况下,酷派想要争夺低端手机市场,依然显得颇为吃力。如今的手机市场,不管是高端还是中低端市场,都已经是头部玩家的天下,酷派想要“浴火重生”,谈何容易?

配置尴尬的酷派

酷派新品COOL 20的问世,并不太受关注,只能从酷派的官方微博和微信公众号上看到几句吆喝。

在为数不多的几条博文里,酷派用了“绝了”、“真香”、“秀儿”等词,但是根据其自身透露的跑分数据,本次新款产品在安兔兔的跑分为22.6万分,并不算出色,华为畅享系列、vivo以及OPPO的部分低端机型跑分均能达到这一数值。

根据酷派官方透露的参数配置,COOL 20共计三个版本:4G+64GB的售价699元,4G+128GB的售价899元,6G+128GB的售价1099元。

可以看得出来,酷派延续了低端机的定价思路。2020年6月,在发布COOL 10版本的时候,酷派方面对6G+128GB机型给出的定价是899元,今年新机仅比去年提价200元。

从最核心的芯片配置上看,COOL 20采用了联发科的Helio G80芯片,应用了12nm工艺水准。

酷派COOL 20部分配置参数,图源酷派官网

但这是一枚饱受诟病的芯片,它发布于2020年2月,但是性能水准却停留在2018年。

Helio G80主要的缺点在于GPU缩水,比如同是竞品、性能相似的骁龙710,其GPU水平比Helio G80高了20%。如果用COOL 20来打《王者荣耀》,最好是在低画质以及低帧率的情况下,否则就容易出现机器卡死的情况。

屏幕上,COOL 20 采用了6.517英寸的LCD屏幕,不如主流手机所用的LED屏幕,这也将导致COOL 20色彩显示的自然度、光线柔和度上有缺憾。其屏幕分辨率为1600 x 720、刷新率为60Hz,是低端机里十分常规的配置。

除此之外,COOL 20采用的4800万像素后置摄像头以及500万像素的前置摄像头,以及并未透露快充功能的4500mAh大容量电池,均在低端机中十分常见。

而若将价格与配置综合考虑,酷派COOL 20性价比难与同类配置竞品相竞争。

以vivo的Z系列为例,vivo在低端市场有一款名为vivo Z3的手机,采用的是骁龙710芯片(强于酷派的Helio G80),电池略弱于COOL 20。总的来说,在各项配置与COOL 20差不多的情况下,vivo Z3在安兔兔的跑分是21万多,与COOL 20相差无几,它在京东的售价仅为670元左右。

再例如荣耀V10手机,其所使用的是麒麟970芯片(性能优于酷派的Helio G80),其他配置与COOL 20配置类似的情况下,在京东售价也仅为650元左右,低于酷派的699元。

荣耀V10相关配置,图源安兔兔评测

而这两款手机都是华为与vivo在2018年所发布的手机,性价比尚高于酷派2021年的新机型,足可见酷派新品性能水准并不出色。

想要靠新品COOL 20争夺市场,恐怕只是酷派的美好愿望。不过,对于目前的酷派来说,也没有实力去产出“能打”的产品。

在今年3月公布的酷派手机2020年财报中,也可显示出其经营之衰落。

2020年酷派净亏损2.99亿港元,多款手机推迟上市;其毛利率从2019年的23.24%下滑至2020年的15.04%。而这已经是酷派从2016年以来的第四年亏损。

从2010年以前位列功能机销量前五,走到如今连年亏损,酷派还有机会卷土重来吗?

酷派是怎么没落的?

早期的功能机时代(2010年以前),人们最经常购买手机的地方是三大运营商的营业厅,以及各类代理运营商的线下实体店。

比如坐落在居民区和商业大道上的中国移动营业厅,曾售卖着各式各样的品牌手机,它是功能机时代手机厂商最核心的出货渠道。

酷派曾经就占据了这些出货渠道的重要一部分,并与中兴、华为、联想共同组成了“中华酷联”,占据当时国产机的主要市场份额。

不过成也运营商,败也运营商。曾经依靠运营商出货渠道获得成功的酷派,最终又因对运营商依赖过重而错失渠道改革。

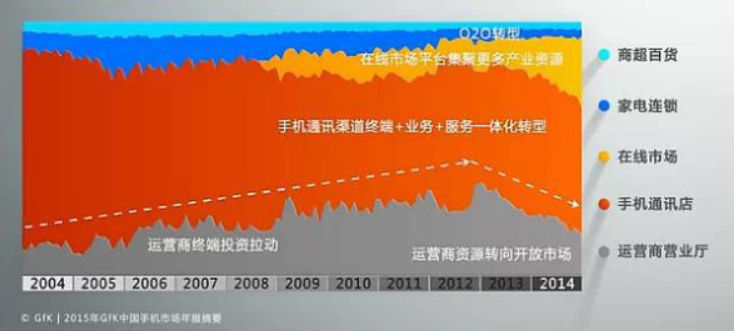

随着移动互联网时代到来,很多手机品牌也日益不满于运营商的强势,他们开始拓展新的销售渠道,将手机产品更多地布局在以京东、淘宝为主的电商平台,以及各类手机品牌的线下门店。

不同渠道手机出货占比,图源GIK

例如,主打线下市场的OPPO、vivo,在过去的10年里大规模建设线下实体店,它们的选址通常靠近营业厅,通过促销活动、宣传口号等各种“截流”方式,把大批客户“笼络”到自己的门下。这种方式,帮助他们支撑了重要的线下市场份额,也抢走了酷派的运营商手机销售额。

以小米为代表的手机品牌也在用互联网模式敲开线上市场的大门。

小米曾将官网作为唯一线上销售渠道,并用“不加价”策略,保证了产品质量和价格透明度,大规模减少了返修、翻新和盗版。

小米的线上模式,也引来如魅族、华为、OPPO等手机品牌的学习和效仿。

同一时间,正当其他手机品牌忙着自建渠道、抢占市场份额时,酷派却固守在运营商的渠道阵地上,迟迟没有做出改变,这导致的后果便是酷派手机逐渐被边缘化。

2014年,根据赛诺(研究机构)发布的一组市场数据,酷派手机的排名尚且还在前五,但是到了2015年9月,酷派的市场份额已经掉落到了第九名。此后酷派手机市场份额更是十名开外,并被归类为“其他”。

除了渠道上的问题,经营策略的失误,也是酷派衰败的重要原因。

酷派曾试图走上互联网模式,学习小米的线上布局,为此酷派相继和360、乐视合作,企图利用两者的软件生态增加用户粘性、提高收入。

如在2014年底,酷派与360合资成立奇酷公司,该公司主要生产移动智能设备,向市场推出“大神”品牌系列智能手机,以互联网为主要渠道,并计划建立移动生态系统。

大神手机走的是大屏高配、高性价比路线,借助了酷派的硬件和线下渠道资源,并由360进行品牌运营。

酷派对大神手机的宣传,图源酷派官微

但合作之路并不顺畅,首先是乐视入股酷派事件,降低了360在董事会的投票权,也激起了360和酷派的矛盾。

在2015年,360甚至将酷派告上法院,称酷派引入竞争对手涉嫌违反不竞争承诺,并要求酷派购买360在双方共同成立的合资公司中所持有的49.5%的股权,总价约14.85亿美元,两者的矛盾也公开化。

直到2015年10月,360和酷派才和解,酷派集团所持的奇酷股份从50.5%下降到25%,而360持股将增加到75%。至此,360控股了奇酷公司,也掌握了大神手机经营权。

2016年,酷派又与乐视短暂地进入过蜜月期,当年乐视进一步增资酷派成为单一控股股东,贾跃亭也意图联合旗下乐视移动和酷派,将乐视自身内容生态与酷派的专利、渠道相整合。

不成想在2016年底,乐视资金断裂危机爆发。受到牵连的酷派,股价接连暴跌,从2016年到2017年7月,其市值蒸发近85%。

与两大手机厂商连连合作失败,也意味着酷派在互联网模式探索的步伐走到了尽头。

酷派复兴有多难?

酷派此刻发布新机,适逢国内头部手机品牌冲向高端以及荣耀失势之时。

自2020年10月华为剥离荣耀之后,荣耀就遭遇诸多波折。

一方面,脱离华为后的荣耀,无法享受华为品牌溢价效应以及华为自身专利的优先使用权;另一方面,荣耀独立之后,原来和华为签订供货协议的公司,需要重新和荣耀单独签订供货协议,这迫使荣耀不得不重新站上了供货谈判席上。

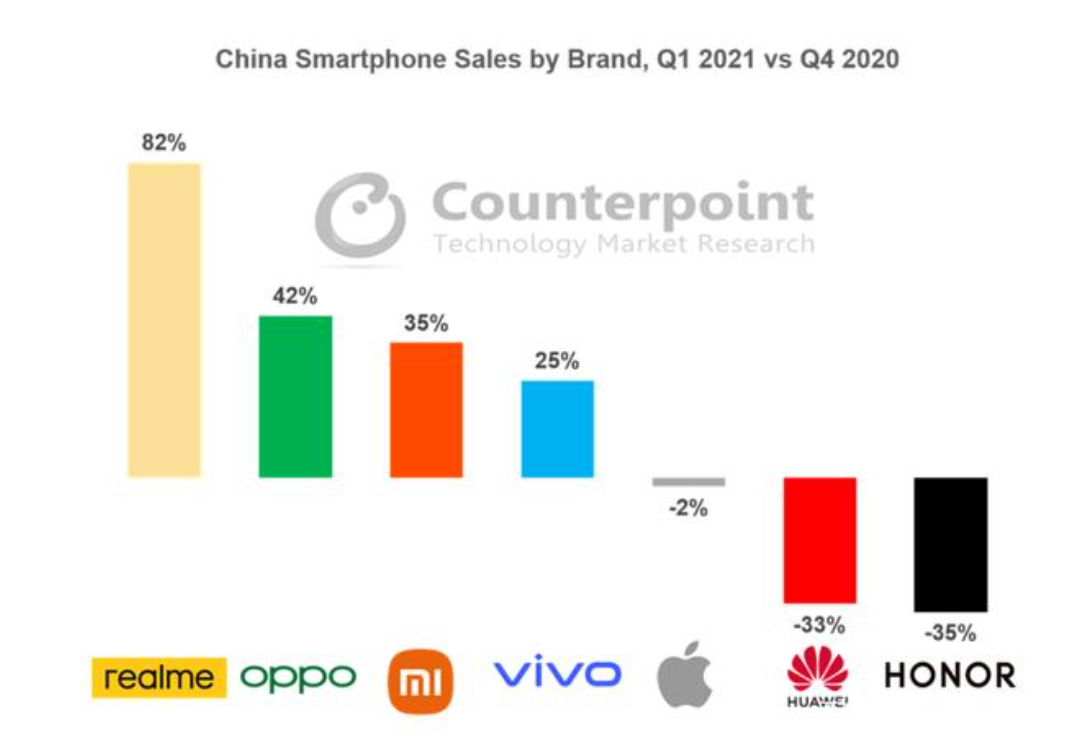

荣耀曾经作为华为体系的一个中低端品牌,占据了中低端市场的重要份额,其旗下的荣耀X系列、畅玩系列过去都有不错的销量,如在2017年的时候,据赛诺数据,荣耀畅玩7X以4968万台累计销量和716亿元累计销售额,拿下过“第一互联网手机品牌”的称号。但是在2021年第一季度,根据Couterpoint数据,荣耀销量整体下滑35%。

2021年Q1中国手机市场出货变化,图源Couterpoint

而另一边的高端市场,正经历着各大手机品牌日益激烈的厮杀。

比如,小米在4月的发布会上发布了一系列新机,覆盖从3000到上万元的价格区间,完成了整个高端市场的布局。

除了小米以外,OPPO、vivo也在上半年分别推出了Find系列以及X60,获得了不错的市场反馈。

就连realme、红米、IQOO等原本定位中低端市场的手机品牌,也不忘插一脚高端市场的生意,他们上半年发布的新机型,在售价上突破了3000元的价位。

当市面上主要手机品牌瞄准中高端市场的时候,或许也给低端市场带来了机会,但这并不意味着酷派能抓住。

除了并不出众的产品性价比以外,渠道和经销也是酷派所面临的问题。

2016年,酷派曾扬言要一年之内增开800家线下门店,并与苏宁合作打通前端销售咨询、用户场景化体验以及售后环节。

不过到了2017年,据《每日经济新闻》报道,线下却难再找寻酷派手机的身影。以中国电子第一街的华强北为例,记者遍觅华强北各大商城,酷派手机已经不见踪影,曾经的酷派手机专卖店也改造成了服装专卖店。

其原因也在于,品牌实力不济的酷派在整个手机线下经销渠道体系是被排挤的。旭日大数据董事长孙燕飚曾对连线Insight表示,决定经销商接受一个手机品牌的关键是品牌和返利,品牌决定销量,返利决定利润率。

但对酷派而言,品牌难打、销量难以提高、走低端路线利润有限,这一切构成了恶性循环,难以吸引渠道商。

虽然近年来酷派并未公布具体的手机销量,但是从其持续亏损的经营状况以及不断下降的营收数据来看,其手机市场一直难有起色。酷派财报显示,从2015年到2020年,酷派营收从147亿港元腰斩至79.69亿港元。

2018年,酷派意图进军北美市场扭转国内手机销售不利的局面。不过到了2020年,因为疫情影响,海外市场受到重创的酷派开始回归国内市场。

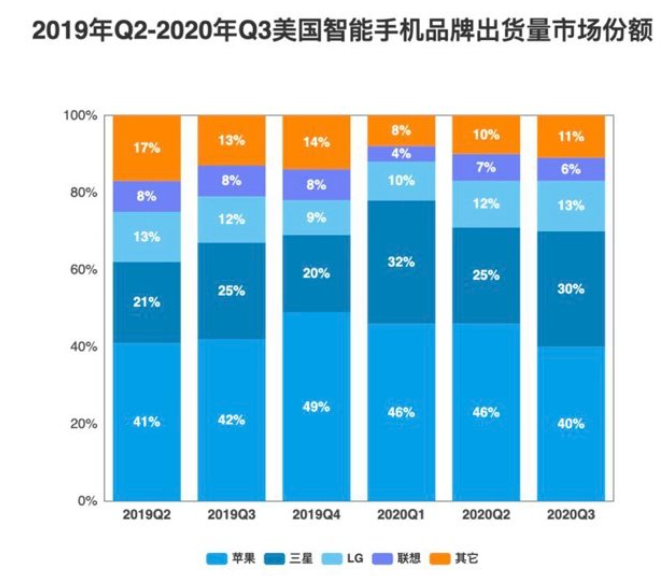

2019年Q1到2020年Q3美国手机市场出货变化,图源Couterpoint

虽然酷派解释主要是因为疫情导致海外手机销量的跌落,但从Couterpoint公布的一组数据来看,在2020年前三个季度,三星、LG在北美市场份额有所扩大,但是归类为“其他”的手机品牌市场份额却从2019年Q2的17%降至2020年Q3的11%,这也说明三星、LG等强势手机品牌正在侵占中小手机品牌的市场。

2020年年报里,酷派还在用“复兴‘中华酷联’”来描绘新一年的发展规划,但这早已不是酷派的时代,在海内外市场,酷派想要突围,都是一场极其艰难的战斗。

(本文头图来源于coolpad酷派官方微博。)

行业专家共同推荐的软件

意派Epub360

- 4.1

(5)咨询产品免费试用易海报

- 4.0

(5)咨询产品免费试用百度H5

- 3.7

(8)咨询产品免费试用

限时免费的H5制作软件

秀多多

- 3.9

(5)咨询产品免费试用兔展

- 3.9

(5)咨询产品免费试用凡科微传单

- 4.0

(3)咨询产品免费试用

新锐产品推荐

知乎效果营销平台

- 3.9

(31)咨询产品免费试用TOM企业邮箱

- 4.0

(7)咨询产品免费试用bilibili营销平台

- 3.7

(3)咨询产品免费试用CC视频-云直播

- 0.0

(0)咨询产品免费试用百度指数

- 3.4

(11)咨询产品免费试用百度营销

- 3.7

(12)咨询产品免费试用