风投教父瓦伦丁传奇(上)

编者按:本文来自微信公众号“鹰眼牛”(ID:Eagle_Bull),作者:名川资本 王求乐,36氪经授权发布。原题目《教父瓦伦丁传奇(上)》

瓦伦丁(Don Valentine,1932-2019)投出了苹果、EA、甲骨文和思科。他个性鲜明,有提携VC后辈的美名,是美国VC业当之无愧的教父之一。在他逝世百日之后,谨撰此文纪念这位伟大的风险投资家。

目录:

(一)早年

(二)创业

(三)巅峰

(四)投资方法

(五)人生哲学

(六)传承

瓦伦丁有些怪癖,偏爱绿色墨水,从不喝咖啡。即便年事已高,瓦伦丁说话仍像以前的纽约街头小子,直来直去。

他给人第一印象是简单粗暴,会突然打断你的话,直接跳到他的结论上。然而,千万别被他迷惑了,瓦伦丁向来眼光独到,行事往往出人不意,喜欢在左冲右撞中拿到他想要的投资条件。

2004年夏天,中国投资环境渐渐趋热,硅谷银行组织了一次中国行,美国最炙手可热的20位风险投资家集体前往中国考察。同行者中,资格最老、年纪最长者,当数瓦伦丁,他是红杉资本(Sequoia Capital)的创始人,此时已退居二线。作为思科(Cisco)的缔造者,他有便利的条件,思科特意安排软银亚洲基金阎焱先生接待,瓦伦丁向他详尽盘问了中国创投市场的细枝末节。

一回到美国,瓦伦丁便公开表达他对中国市场的不屑一顾:“中国没有法律,没有会计制度,没有破产银行,只有和华尔街一样充满强盗的股市!”

他宣称,最多不超过五年,中国市场就会破灭。显然,去中国投资不是个好主意,“中国太遥远,也太陌生”,他说红杉只要守住硅谷就够本了!

老瓦伦丁是硅谷的教父,能呼风唤雨。他的话一锤定音,同行们纷纷点头称是,硅谷关于中国市场机会的热烈讨论也就到此为止。

谁知半年后,红杉突然宣布,决定设立中国基金,大举入华。消息一经公布,老对手们大惊失色,暗自叫苦,又让瓦伦丁抢了风头。

(一) 早年

唐纳德·托马斯·瓦伦丁(Donald Thomas Valentine)出身贫寒人家,1932年6月26日生于纽约。

祖父是哥本哈根人,不知何故移民到古巴,在美西战争中耳朵失聪,流落到纽约,连英语都讲不溜。父亲是一名卡车司机,靠送货营生,他是工运分子,在工会兼了小差事。母亲是个家庭主妇,负责照料孩子们,后来患上肺结核。

瓦伦丁在扬克斯(Yonkers)长大,这里位于纽约市北。小瓦伦丁自小养成吃苦耐劳的本领。他向普通人完美地展示了励志故事:身处穷人之家,只要努力奋斗,也能终有出头之日。

左撇子瓦伦丁

司机父亲维持全家生计,已属不易。为了节省,瓦伦丁小学、中学和大学都在教会学校度过的,他成为虔诚的天主教徒。

教会学校有一个神奇的规定,禁止孩子们左手写字。在意大利语中,左(sinistra)和凶兆(sinister)谐音,很不吉祥。偏偏瓦伦丁天生是个左撇子,为此可没少挨修女揍。

学校纪律散漫,同学们互相嬉闹,一言不合会打起来。瓦伦丁好像不受干扰,一门心思苦读书,成绩名列前茅。他尤其喜欢技术类课程,因为老师教的好。

瓦伦丁与普通的孩子很不同,他特立独行,对一切持怀疑态度,身上有股独立思考、极富主见的劲头。瓦伦丁后来说,这和他的中间名Thomas正相关。Thomas乃耶 稣十二门 徒之一,坚决不信耶 稣复了活,被指“怀疑主义者”。

油画:怀疑的Thomas

但怀疑精神,有时不啻为一种重要品格,为信奉者带来无尽的奖励,这对瓦伦丁日后的投资工作帮助尤多!

瓦伦丁和父亲之间,也少有相同之处。父亲尊敬和服从权威,瓦伦丁自小就叛逆,他挑战一切权威。父亲以工会为荣,瓦伦丁一生都敌视工会,以至于父亲质问他:“可知正因为有工会,才有你的诞生!”瓦伦丁反击说:“那我就是要告别自己的过去!”

小瓦伦丁的父母都没能念完小学,对教育一知半解,因此对于两个儿子的读书,一切听之任之。

家中对瓦伦丁影响最大的,是他读书不多的祖父。饱经沧桑的老人十分宠爱小孙子,从不压抑孩子的个性。祖父鼓励瓦伦丁说,既然不能左手写字,但尽可左手吃饭。他对瓦伦丁挑食的毛病也毫不介意,鼓励小家伙想吃啥就吃啥,假若没把握,就大可先尝上一口,再决定要不要多吃一点儿。

纽约市内福特汉姆大学大厅

瓦伦丁身上有一股倔劲儿,他在学校很用功。十多年间,瓦伦丁长大成人,进入福特汉姆大学学习化学,终于成为家中第一个大学生。这是纽约比较普通的一所院校,仍属于教会体系。选择这所美国“二本”院校,只是因为它离家近,可以走读而无需支付住宿费,学费也很便宜。瓦伦丁回忆说:“我是同学中,用现金按季支付学费的少数人之一。”穷人家是没有支票的。

谁能知道,此后的瓦伦丁,将出人头地,一发而不可收!

入伍

大约在1952年稍早之前,瓦伦丁被征兵入伍, 在陆军服役。桀骜不驯的瓦伦丁憎恶军纪,这种束缚于他实在很痛苦。幸运的是,此时陆军人才匮乏,凭借他在大学学到的电子知识,瓦伦丁得以从事电子应用与教学工作。

这项差事相当有趣。坦克在二战中大显神威,发挥了决定性作用。遇到需要通信的时候,坦克手先从铁甲中钻出来,互相以手比划着,哇哇大叫。这种通信方式过于原始,战车未装消音设备,轰鸣声如雷。因此,坦克集群的行进与作战,滑稽而混乱。

随着电子技术的兴起,美军投入了很多新式武器。此时距二战结束仅有短短数载,部队仍沉寂于旧式坦克的记忆中。坦克手的思考方式,和约翰·韦恩饰演的骑兵极为相似,他们对雷达瞄准系统一无所知,对新式通信系统也一头雾水。

瓦伦丁的工作并不复杂,他负责研究武器的电子系统,培训将士们了解其原理,教会他们以不同以往的方式去作战。

军中的生活枯燥乏味,瓦伦丁希望脱离苦海。大约一年之后,他终于抓住机会。此时,美军处于和平年代,为了备战赫尔辛基奥运会,美国也玩起举国体制,发动美军进行体育训练,一定要和苏联人比个高低。根据瓦伦丁的主动申请,他从陆军调往海军,遣驻加州海岸,与其他三四十个队员一起组成水球训练营。

瓦伦丁颇为惊讶的是,水球队极为奢侈,拥有独立的空中武装,包括六名飞行员和可供调遣的任意数量的飞机。每日早餐之后,首先要做的,是发送两架飞机,一南一北勘察海浪,队员们根据勘察得出的坐标,整个上午玩冲浪。水球训练这种正经活儿,下午时间才进行。

水球训练一瞥

怀着厌恶的心情,瓦伦丁硬着头皮,走完预选赛过场,才正式退役。日后瓦伦丁反复自嘲,自己的军事生涯,竟一弹未发!

这倒不能说他在部队颗粒无收。瓦伦丁在部队熟悉了电子系统的性能与运用,为他日后销售和投资工作奠定了基础。

在加州的日子,让瓦伦丁感到兴奋的,是世上竟有不下雪的好地方!纽约一到冬日,便大雪纷漫,遍地积雪,气候寒冷。加州南部四季如春,阳光宜人。瓦伦丁很不情愿地返回纽约,但他打定主意,日后设法重返加州:“我的全部目标,就是找到一家在西海岸有基地的电子企业,派往加州去工作!”

重回加州

返校完成本科学业之后,瓦伦丁先在纽约北边的西尔瓦尼亚电气公司(Sylvania)找到了工作。公司主要生产阴极射线管、真空管、半导体等电子器件,应用于军工和民品。瓦伦丁最初在工厂里接受各种任务,最终转为销售工程师。期间,他跳槽到军工企业雷神(Raytheon)短暂工作,瞅准了机会又重回西尔瓦尼亚公司,加入其加州分部,终于如愿以偿挪回了加州。

欧司朗收购后的西尔瓦尼亚

当谈及入伍和早年的工作经历,瓦伦丁便一语带过,有时竟然前后矛盾。语焉不详之处,我们可以想象的到,瓦伦丁于此期间过的同样不舒心。

我们所处的世界日新月异,科技是变革中的主要力量。在西尔瓦尼亚,瓦伦丁已经很清楚,自己既无能力,也无兴趣成为技术专家,营销工作则成为瓦伦丁的首选:“一家伟大的公司,还能有什么关键岗位?分析企业的决策流程,就能找到启发,答案是市场营销!

任何运转良好的企业,都需要营销部门与科研部门的密切合作,根据公司的能力,来决定开发什么产品,按什么程序来开发,花多少钱去开发,客户是谁,市场有多大,等等关键问题。这些问题的回答,都由营销部门说了算!”

一回到加州,瓦伦丁就产生了新问题,电子产业的大潮,正由真空器件飞速转向半导体。半导体器件势不可挡,西尔瓦尼亚公司又大又缓,跟不上变化,甚至对这项重大技术态度轻蔑。

只要想明白事情的本质,瓦伦丁就能迅速付诸行动。他打听到一家叫做仙童的半导体公司(Fairchild Semiconductor)正在招人,于是毅然诀别西尔瓦尼亚,投奔仙童半导体,成为它在西海岸最早的一批销售员。

仙童半导体公司的成立,较为戏剧化。肖克利博士(William Shockley)是晶体管发明人,为了照顾生病的母亲,离开贝尔实验室,回到湾区组建肖克利实验室,专门研究晶体管。肖克利原本是个学阀,1956年荣膺诺贝尔物理奖之后,变本加厉,实验室的八个科学家忍无可忍,决定集体跳槽,1957年在投资家罗克(Arthur Rock)的撮合下,投奔仙童家族,成立仙童半导体(Fairchild Semiconductor),将他们的研究成果投入商用。

肖克利:晶体管发明人

在此之前,半导体器件主要由锗制成,不仅价格昂贵,功能也非常有限,市场为西尔瓦尼亚、通用电气(GE)、RCA、德州仪器(TI)所垄断。仙童差不多是第一家基于硅材料制造半导体器件的公司。地球上有海量的硅元素,硅基器件不仅便宜,性能也更稳定,由此在工业应用中有更明显的优势。

八个科学家中,诺伊斯(Robert Noyce)威望最高,肩负公司管理的重担。他后来两次与诺贝尔奖擦肩而过。在诺伊斯的带领下,仙童打破半导体行业的平衡,极大地推动了半导体行业的发展,也让加州南部区域成为名副其实的硅谷。(关于硅谷的更多历史,请参见《美国创投七十年》,点击查看)

“仙童半导体商学院”

瓦伦丁1960年加入仙童半导体,在这里度过了七年。

仙童是瓦伦丁发家的起点,以至于日后募集基金,所罗门银行家追问他毕业于哪一所商学院时,瓦伦丁竟一本正经地回答说:“仙童半导体商学院,那是世上最好的商学院。”缺乏幽默感的银行家,将气定神闲的瓦伦丁扫地出门。

所罗门的年轻人哪能意识到,瓦伦丁竟是认真的。在仙童所受到的商业训练,瓦伦丁一生都受用不尽!

这时已是仙童的第四个年头,公司拥有四十多名员工,技术处于全球领先地位。然而,公司有一个大bug(缺陷):销售额很少,不足区区两百万美元。

瓦伦丁感受到八个创始人个性各不相同,但作为一个整体却有相通之处:他们既不懂制造,也缺乏销售能力。智力超群的科学家们,对产品和技术极为专注,几乎倾注全部心血,有时忘记当日为星期二,抑或是星期三。他们所知的全部,是将比头发丝千分之一还要细小的半导体材料,黏合在一起,形成精密而轻巧的元器件,发挥出奇妙的功效。

仙童半导体八个创始人

最初,瓦伦丁被派往仙童的洛杉矶办公室,开发当地客户。洛杉矶周围散布着不少军工企业,防务和航天航空部门尤其多,他们需要复杂的电子器件建造先进武器,当然也包括导弹。

瓦伦丁的客户数量并不多,他喜欢和客户交朋友,很快就和他们打成了一片。他的销售方式尤其特别,不同于多数销售代表,他从不主动推销产品,倒是不断关心客户的问题和需求。一听到有人抱怨晶体管和锗芯片的种种不足,瓦伦丁就知道做生意的好机会到来了!

瓦伦丁任职第一年,个人的销量就超过了公司的历史总销量,凭借一己之力将公司的销售业绩翻了数倍。很快,他就被提升为洛杉矶和西海岸的销售负责人,然后前往硅谷总部,接替顶头上司担任整个公司的销售经理。

仙童此时规模尚小,硅基半导体的主要对手是德州仪器,这是一个巨无霸,于很多领域都是行业龙头。仙童的求生欲很强,以至于当客户需要更加复杂的技术方案时,或者CEO必须出面的时候,鲍勃·诺伊斯就会召之即来,从不耽搁。

从仙童半导体,瓦伦丁学到的宝贵概念有两个,就是高毛利和现金流。仙童半导体现金流极好,订单源源不断,客户需要提供预付款。因此公司从来不为现金而发愁,业务拓展得非常快。以至于不久,瓦伦丁就有底气在夏威夷召开销售会,精通业务的营销代表们,竟以为目的地距离东京很近,浑然不知珍珠港事件为何物。

瓦伦丁在仙童营销部门七年间,销售额从不足200万美元,增至1.5亿美元。到了1966年,仙童已经是第二大半导体公司,仅次于德州仪器。他谦虚地解释这项成就说:仙童的产品实在很出色,所以只要能使客户了解产品性能与工作原理,说服他们掏腰包就不是什么难事儿。

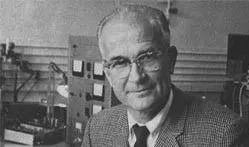

壮年时期的瓦伦丁

从事科技产业行销愈久,瓦伦丁愈感知识匮乏。业余时间,他前往南加州大学商学院镀金,学习市场营销。日子过的很艰苦,每天下班之后来回奔波。然而,没有白交的学费,研修带来的好处非常大,他由此掌握了一门新学问,叫做家庭经济学。这让他认识到,与政府和企业市场相比,家庭和个人市场的前景可能更广阔,更诱人!

此时MBA开始流行起来,然而商学院的修读,始终未让瓦伦丁对MBA学位感兴趣。

日后募资基金,瓦伦丁也许感受到MBA文凭或多或少有点用,却还是坚持其观点:“有人觉得,没读过哈佛商学院,就永远不会管钱。但我的回答是,我对学习如何找钱提不起兴趣,我唯一喜欢的事情,是如何创建伟大的公司,这并非哈佛MBA才能办的到!”

所罗门银行家的肤浅,加深了瓦伦丁的负面印象。但这并不妨碍他与MBA毕业生友好相处。美国风险投资界有如此之多的人,毕业于名校商学院,其中不少都同瓦伦丁或多或少有合作,罗克(Arthur Rock)和他合投过苹果,KP的珀金斯(Tom Perkins)和他合作过EA,日后两家基金又在Google上打了平手。

甚至于他的接班人莫里茨(Michael Morris),还是沃顿MBA。只是,瓦伦丁的的确确想提醒人们:“我的主要合伙人,大多没读过商学院。”

实践出真知。

瓦伦丁在仙童的这七年,是公司的黄金时间。仙童不光拥有最近尖端的技术,还有最聪明的创始人和商业精英,连续十年都在全球科技最前沿。仙童就像半导体业黄埔军校,为硅谷输送了一大批技术、管理和投资人才,包括Intel、AMD、国民半导体等企业,还有红杉资本、KPCB等风险资本都和仙童有关系。其后硅谷七十家半导体公司中,半数出自仙童体系。

《硅谷热》(Silicon Valley Fever)写到,1969年在硅谷举行半导体工程师大会,四百位与会者中,只有24人不是仙童公司出来的。

仙童半导体生产线

在仙童经历的真刀真枪实战,从研发到生产,从营销到服务,不断迭代,历练之厚,远非商学院两年可以比!

瓦伦丁负责的仙童营销部门尤为突出,一时兵强马壮。他雇佣了一群聪明能干的年轻人,因之营销部门涌现出桑德斯(Jerry Sanders),吉福德(Jack Gifford),马库拉(Mike Markkula)、考克斯(Marshall Cox)、马林(Bernie Marin)等一大批杰出的营销明星,离开仙童后也都敢任有为,分别在AMD、美信半导体、苹果电脑、英特矽尔和 AMI 半导体等重量级的企业担任总裁,成为行业领袖。这些都归功于仙童的机遇和瓦伦丁的栽培。

桑德斯(Jerry Sanders)

桑德斯是瓦伦丁在在洛杉矶雇佣的第一人,最初只是一名销售员,然后沿着瓦伦丁的脚印,历经西海岸区域经理,做到了销售总经理。后来,他离开仙童,创办了AMD。

桑德斯为仙童做了一件大事儿,他为公司招募到一位技术天才。天才名字叫韦勒(Bob Widlar),他对仙童和整个半导体历史都产生了深远的影响。

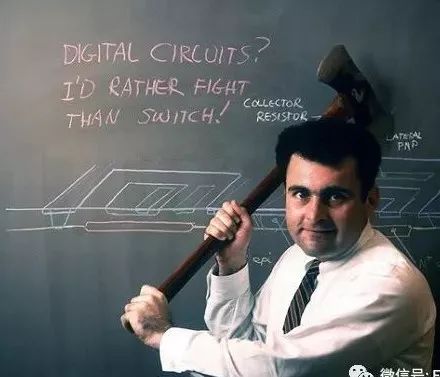

韦勒从小就是电子迷。相传此人备有一把斧头,遇到思路不畅,他就挥斧乱劈,顿时思若涌泉。韦勒大学没毕业,就到空军工作,出版了业内第一本半导体入门书《半导体器件简介》。退役后,他为美国宇航局开发电子器件,半工半读完成了大学。

模拟集成电路大师韦勒(Bob Widlar)

销售经理桑德斯交集广泛,他结识了怪杰韦勒,深感此人有料,于是向公司举荐了他。

仙童是个大舞台,韦勒从此有了用武之地,他公开和老板摩尔唱反调,坚持研发模拟运算电路。仙童半导体的前期芯片产品,多为分立模拟器件。军方定制的放大器电路,需要用三个分立器件搭建,工艺复杂,成本也高,集成到单颗芯片技术难度更是技术难、良率低。因此,研发主管摩尔(Gordon Moore)试图推动仙童转型做数字集成电路。

他和工艺师塔伯特(Talbert)结为盟友,开发出运算放大器μA702,从而将多个分立器件集成到单一芯片中,业内第一颗广泛应用的模拟集成电路诞生了!这款芯片很暴利,售价300美金。韦勒改进设计和工艺推出了升级版的μA709,售价降到70美金,取得更大的成功。韦勒和塔伯特非常高产,短短几年推出很多产品,为仙童打下坚实的江山。

但是他们意识到,仙童的老板们无意与二人分享利益。1965年底,跳槽到国民半导体(National Semiconductor),酬劳包括期权和价值不菲的薪水。

韦勒的离职申请,只有短短一行字:“我想暴富!”

国民半导体:拯救之旅

韦勒可能没有料到,他加入的公司,其实穷的叮当响。

国民半导创立于1959年,由兰德(Sperry Rand)公司的八个员工共同创立的。公司成立之初就遭到老东家的起诉,双方就专利问题争执不休,直至国民半导体上市也从未停止过。判决的结果,令股价大跌,幸有斯普拉格家族(Sprague Family)出面挽救,入主国民半导体,公司才得以苟活。缺钱少人的国民半导体,虽然贵为上市企业,却形同一个皮包公司。

新主人推动国民半导体做收购,买专利,挖人才,搞研发。韦勒和塔伯特加入后,主导了前期的研发工作。他们花了一年时间,1966年生产出业界第一款集成式线性稳压器,他们为其设计的配套广告十分粗俗。这款产品拯救了公司,股价算是稳定了下来。

1967年,这对组合又推出LM101,这是一种新型运算放大器,至今仍在大量使用。较之先前在仙童设计的μA709,这款新产品更简单,更强大,更稳定。这些进步,很快威胁到仙童半导体的统治地位。失去了天才和技术制高点,仙童半导体开始变得蹉跎。

这时,仙童COO斯波克(Charlie Sporck)和一把手诺伊斯的关系日益紧张。斯波克和瓦伦丁同一年加入仙童,后来负责公司的运营,瓦伦丁向他汇报工作。斯波克不甘久居诺伊斯之下,他加入了国民半导体就任总裁,带走一大批骨干,包括研发总监拉蒙德(Pierre Lamond),生产总监(Fred Bialek),和集成电路专家萨默伦 (Roger Samullen)。中间发生了一个插曲。斯波克离开仙童半导体时,诺伊斯原以为他要去TI之类的世界级大企业攀高枝,没料到斯波克要去拯救一个揭不开锅的小公司,诺伊斯惊得下巴都要掉下来。

仙童继续内讧不断,内部激励缺失,人才陆续流失,产品日益平庸,很快反映到业务上,公司营收连续两年下滑,瓦伦丁的压力很大。瓦伦丁还感到此地可学的东西再也无多,因之渴望新的机遇。

斯波克捕捉到瓦伦丁的心思,劝说瓦伦丁离开仙童,担任国民半导体的营销副总裁,重建公司的营销体系。

瓦伦丁是公司的销售主心骨,听闻他也要追随斯波克,诺伊斯极力挽留:“现在创办半导体公司,真的为时已晚,何不留在这儿?”不过,瓦伦丁不会停止前进。

仙童在1967年遭遇创立以来第一次亏损,市值缩水一半。仙童家族开出天价,从摩托罗拉挖来如日中天的半导体业务CEO霍根( Lester Hogan),希望他可以力挽狂澜。诺伊斯愤而带领研发主管摩尔和工艺师格鲁夫出走,另行创办英特尔。调皮的瓦伦丁,此刻给诺伊斯挂了个电话:“鲍勃(Bob),你不是说这个行业没机会了吗?”诺伊斯是瓦伦丁最敬佩的领袖,他热情地邀请瓦伦丁一起干,但瓦伦丁婉拒了。

瓦伦丁此时正协助斯波克,进行艰苦的搏斗。加入国家半导体时,公司已经揭不开锅,亏损严重,连园丁都请不起,大楼的四周杂草乱生。别出心裁的韦勒干脆拉来山羊,以杂草喂羊,当地报纸刊登了山羊的照片,引起小轰动。

瓦伦丁已经切身感到:国民半导体就像一个初创的企业,必须从头开始。他建立了强有力的销售渠道,大幅让利给渠道商,从而打开了局面(注:此前《美国创投七十年》有误,仙童半导体以直接销售为主;渠道销售的办法,是瓦伦丁在国民半导体而非仙童实现的,特此更正),销量节节攀升。

斯波克大刀阔斧,开源节流。国民半导体开始迸发生机,从濒临倒闭,扭亏为盈,转变成行业领先的模拟芯片龙头。

国民半导体的文化,不同于仙童。在瓦伦丁看来,仙童由科学家创办,长于研究与技术,而疏于制造和工艺。斯波克搞运营出身,重视生产和工艺。这种人员结构,一定程度上很有必要,半导体行业只有重视制造,讲究工艺,才能实现大批量生产,大幅度降低成本,为公司带来竞争力。

瓦伦丁加入国民半导体之时,公司的收入微不足道,到了1970年代初,蓬勃发展的国民半导体年收入已达五千万美元。瓦伦丁经历了从零开始,由小到大的完整创业过程,他从中学会从零打造营销队伍,大胆创新营销体系。

斯波克主要的心思,都放在产品战略和生产运营上。国民半导体毕竟是一家上市公司,斯波克尤其不喜欢公开演讲,于是他把投资者关系这种杂事儿,全推给瓦伦丁。瓦伦丁只得代表公司管理层,经常和华尔街分析师及各类投资者周旋。

和资本市场的交道,进一步拓展了瓦伦丁眼界,也孕育了新的机会。

(二)创业

瓦伦丁在国民半导体的另一大收获,是继续从事业余投资,将这个爱好练的炉火纯青。

早在仙童半导体任职期间,瓦伦丁就创建了一套系统,用于评估每个客户的商业前景。此时,芯片多需定制,仙童的技术资源十分有限,瓦伦丁用这套方法决定优先承接哪些定单。他最初建议仙童投资部分优质的客户,但没有收到高层的回音。

但凡瓦伦丁认定的好事儿,就会真刀真枪地干下去。他干脆决定自掏腰包,个人参股客户中的佼佼者。在国民半导体的几年间,瓦伦丁延续了这项实践。他所投的企业不多,资金量也有限,却积累了丰富的投资经验。

瓦伦丁用的方法似乎很简单:判断项目能否成功的关键,就是选择那些市场潜力大、解决方案佳的企业,坚定地投下去!从此,除了很细微的优化,瓦伦丁始终保持了这套遴选标准,从未变更过。

创立红杉

国民半导体的股东中,有一家名叫资本集团(Capital Group)的共同基金管理,他们看上了瓦伦丁。

资本集团是国民半导体的股东,位于洛杉矶,资产规模极大。公司的明星分析师沙拉汉(Michael Shanahan),曾在极早期推动投资过AMD。AMD也源自仙童半导体,因桑德斯被逼离仙童,走投无路而创办的。沙拉汉从AMD处没少听说瓦伦丁的故事,他和瓦伦丁还有一个共同之处,都在海军服役过,彼此来得格外亲切。资本集团从AMD投资中尝到了甜头,考虑设立专门的部门,在欣欣向荣创投市场插一脚。

1972年,沙拉汉找到瓦伦丁,问他如果资本集团出资一百万美元,作为启动资金,他是否愿意全职干投资?

瓦伦丁在半导体业时日已久,先后在两家企业创造了营销奇迹。此时他对工业界的确感到厌烦,有兴趣换换口味,尝试新的玩法。投资这门技艺,于他原本只是业余爱好,虽在不知不觉中完善了挑选程序和标准,却从没想到要改行。但显而易见的是仅凭一己之力,资金量太小,成不了气候。如能找到大资金,进行机构化运作,就有机会产生更大能量,创造更多价值。瓦伦丁既懂投资,又擅长组织管理,资本集团的邀请,正合他的心意。

瓦伦丁于是欣然同意,专职服务于资本集团,就任子公司资本管理服务(Capital Management Services)的负责人,这是红杉资本的前身。

瓦伦丁的态度转变,还缘于另一个因素。当一家公司成功之时,规模变大,创始人不再与客户直接联系,往往逐渐趋于平凡。瓦伦丁做销售员起家,反感层层过滤的官僚体系,他喜欢亲自拜访客户,了解他们的需求。从事风险投资之职业,则能贴近小企业,在快速成长的环境中,亲自战斗在第一线,享受更多的新乐趣,创造更多的新成功。

瓦伦丁就这样,误打误撞踏进VC这条河。

仅有前期的一百万美金,资金尙不足够,瓦伦丁还需要找到五百万。资本集团最初承诺全数自己出,不料遭遇内部经纪人的阻力,瓦伦丁不得对外寻求帮助。集团委派子公司总裁科柏(Robert Kirby)出面,指导瓦伦丁的募资。

科柏哈佛MBA毕业,是个著名的金融家,后来成为里根政府布兰迪委员会(Brady Commission)成员,负责调查1987年股灾,帮助推动美联储介入金融市场的宏观监管中,进而形成股市“熔断机制”。科柏人脉广泛,他将瓦伦丁介绍给许多投资者。

布兰迪委员会成员科柏(Robert Kirby)

瓦伦丁的募资工作极不顺利,几乎跑断了腿,也没找到几个知音,前后耗时一年半。此时,风险投资基金尚为新事物,全美主要VC机构不过二三十家,募资工作靠摸索。投资艺术曲高和寡,优秀的投资人未必能够找到钱;往往是忽悠成钱的主儿,倒是能把钱糟蹋了。这正是我们今天面对的局面,瓦伦丁的难题也如是!

很多VC机构从政府拿钱。1957年,苏联率先发射两颗卫星,刺激了美国朝野的神经,国会通过《小企业投资法案》(Small Business Investment Companies ACT,SBIA),倾政府之能推动科技创新,和我国今天颇为类似。然而,政府管理体系很官僚,SBIA资金使用起来有诸多不便。瓦伦丁疏于此道,他一生有个重要原则,“绝不和政府做生意!”

瓦伦丁把手伸向市场化的钱。他被介绍去所罗门银行,却因为没有读过哈佛MBA,遭到一番奚落,令他一生都不能释怀。

最终帮助解决难题的是罗杰(Roger Kennedy)。他是福特基金会(Ford Foundation)的投资主管,他同意投资300万美元,前提是有其他机构合投。罗杰作此决定要冒很大风险,“谨慎人”(Prudent man)法律规定养老基金和大型受托基金组织,不得投资高风险的新兴小企业。罗杰帮助瓦伦丁规避这些坑,作为福特基金会的成员,他拥有巨大的影响力和便利条件,不遗余力地推动修改“谨慎人”法律。

成功者往往需要运气,更需要坚持。福特基金会的背书有如神助,瓦伦丁的募资工作走上了快车道,GE养老金也投资了数百万美元,Alcoa,Armco 和耶鲁大学紧随其后。

多年之后瓦伦丁声名显赫,回忆起募资区区数百万美金的窘迫,他打趣儿说:“如今我打个电话,上亿美元就能到手!”

深受募资之苦,瓦伦丁的感激之情,溢于言表。他多次公开致谢罗杰的胆识和资助,科柏的提携让他尤为感激:“若非鲍勃(Bob,科柏的名)引见这些机构投资者,并指导我的募资,就不会有红杉资本!”

刚刚完成基金募集,基金的运作却成了新问题。集团希望和瓦伦丁能协同,而事实上根本找不到交叉点,一二级市场的理念差异太大。

这种痛苦磨合的结果,就是1975年瓦伦丁将风险基金从母公司拆分出来,成为了今天的红杉资本。值得一提者,资本集团与瓦伦丁并未完全脱钩,其关键人员通过红杉的平行基金(Side-Funds),与瓦伦丁保持了联系和合作 。

战略家(The Strategist)

由斯坦福大学驱车北上,沿沙丘路西行,阳光直射,两旁低矮的办公室楼一路延绵,在郁郁葱葱的树林下若隐若现。临抵沙朗峰高尔夫球场,右拐插入辅路,越过一条小路,跃入眼帘的小灰楼,就是瓦伦丁的大本营。

风险投资是一个残酷的行业,十年河东,十年河西。从1946年,哈佛商学院教授乔治(George Doriot)发起ARD起,风险投资作为一个行业已经存在了很多年。新贵们迅速崛起,作为后来者,要想站住脚跟,就得寻找新办法。瓦伦丁给自己找到了差异点,他称呼前人多为“金融家”,自己才是“投资家”,投资家在帮助打造新企业,而不像金融家那样数票子。

贵族的荣光已然消逝,像乔治教授这样的老前辈,用瓦伦丁话来形容,“一生其实只做了一个项目”(指的是DEC)。(参见《美国创投七十年》)

瓦伦丁宣称的差异化,最为显著之处,在于他运用所谓“投资策略”(strategy),来指导基金的投资运作。他所开辟的新路径,就是专注于市场,他用系统化的方法论,指导投资实践,寻找那些服务于大市场的新企业。

瓦伦丁选择自己熟悉的市场。他在电子产业战斗了二十年,眼见电子技术日新月异,半导体技术的发展,器件变得更精巧,价格更低廉,使用更可靠,这使得计算机技术的普及成为可能,下游的应用前景极为广阔。

他的切入点,就是家庭电子娱乐游戏。

雅达利(Atari)

对雅达利的抒写,怎么用力都不为过。瓦伦丁从资本集团中独立出来后,出手投资的第一个案子,就是这家电子游戏公司。

雅达利由布什内尔(Nolan Bushnell)于1972年创立,位于硅谷Sunnyvale,以开发第一款街机视频游戏而闻名。布什内尔身高1米93,是个西装笔挺的大块头。他有过游乐场游戏管理的经历,他设想能否利用刚刚冒出的计算机技术改造游戏业。经过尝试,他推出《Pong》电子游戏,通过内装计算芯片的控制器,可以在电视屏幕上模拟乒乓球比赛。

《Pong》迅速风靡全美酒吧和车站,玩家犹如着了魔。但游戏都有生命周期,对《Pong》的兴趣迅速消退。到了1974年,公司陷入困境,亟需外部资金注入,重整业务方向。

仙童半导体的一位销售员,将雅达利带到瓦伦丁面前。瓦伦丁眼睛一亮,他已思考视频游戏行业有些时日,坚信电子娱乐的重心已从娱乐场所转移到家庭,因此对雅达利的家庭游戏方案赞不绝口。

但他感到布什内尔这个人很“离谱”。去雅达利的工厂参观,他吃惊地发现大麻烟雾萦绕四周。布什内尔召开董事会的方式,也叫人崩溃,董事们在浴池中赤裸相对,一边就着Ripple酒,一边开会讨论事项。

瓦伦丁的伟大在于,他能找到替代解。他相中了公司的代理商基南(Joheph Keenan),布什内尔眼中的 “精明硬汉”。基南的公司翻译成中文很奇怪,叫做“基游戏”(Kee Games),为雅达利的游戏搞发行,此时也被带入绝境。瓦伦丁认定基南适合管运营,于是果断建议两家公司合二为一。

雅达利完成重组后,瓦伦丁投入60万美元,作为启动资金。到了1975年夏天,梅菲尔德基金(Mayfield Fund)和时代集团分别匹配了60万美元,瓦伦丁又从富达(Fidelity)基金讨来30万美元。

210万美元在当时是一笔巨资!瓦伦丁胜算在握:“人们在街机上花费如此之大,把《Pong》改为家用游戏,唯一的问题就是,他们愿意花多少?”孰料这款新品《Home Pong》,第一年的发货量就超过了20万台,远超原定的5万台目标,供货能力远远还跟不上订单的增长。公司估计实际需求已达到数百万之多,雅达利的运营资金爆仓了!

瓦伦丁冷静思考后决定,公司必须出售掉。再度缺钱的布什内尔,坚持要走IPO道路,无奈资本市场低迷。“这是他的第一个公司,就像一个孩子,他舍不得卖掉。”瓦伦丁联手基南,做通了布什内尔的工作。1976年9月,华纳以2800万美元的价格收购雅达利,其后打造了产值数十亿美元的游戏娱乐帝国。这桩并购是一桩大买卖,布什内尔分得1500万美元,一夜暴富。

电子游戏教育了一代美国人,计算机不再高深莫测,以游戏形式进入家庭生活,从此与普通人建立了关系。瓦伦丁在过程中,还犯了一个错:他预测街机游戏市场太小,成不了大气候,从而使雅达利将整个街机市场拱手相让。实际上街机游戏此时方兴未艾,其后滋养出日美多家世界级娱乐企业。

但瓦伦丁在雅达利上收获极大,短短一年内就赚得四倍回报。更为重要的,他从中赚得的人脉,将要为他投资苹果和EA两大成名作,打下了埋伏。

苹果(Apple)

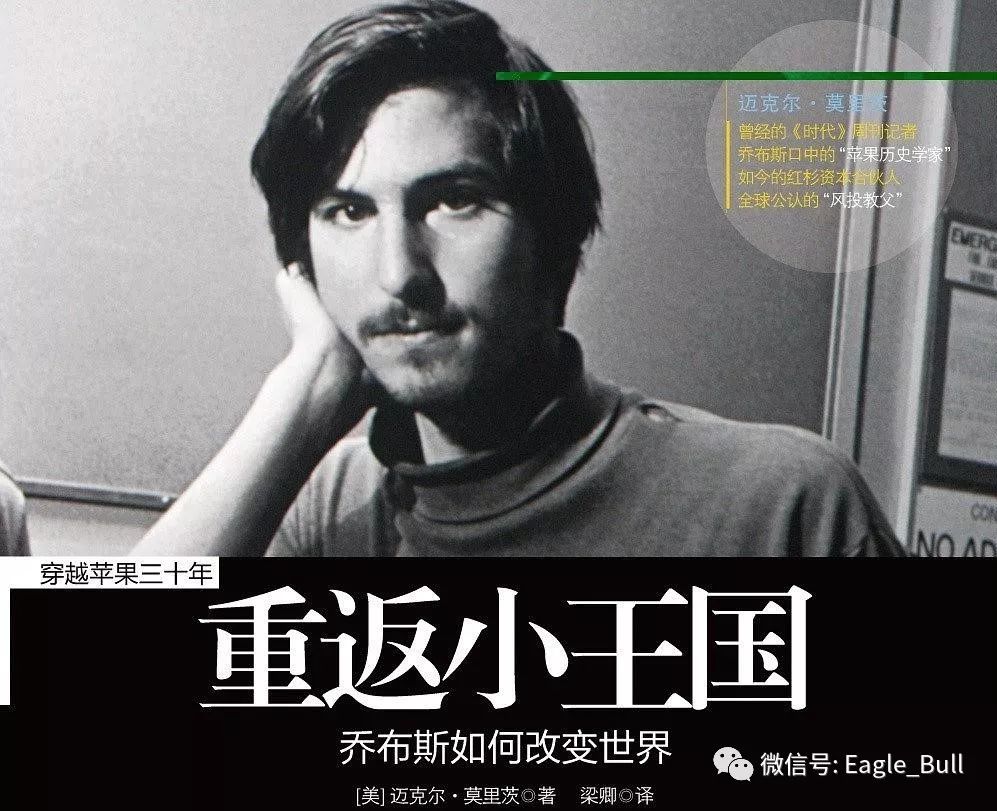

把乔布斯介绍给瓦伦丁的,是雅达利的创始人布什内尔。

乔布斯(Steve Jobs)曾去雅达利工作,担任技术员。勾起乔布斯好奇心的,是雅达利的广告词“在享乐中赚钱”(Have fun, make money)。乔布斯身有体臭,为了避开同事们,他选择上晚班。布什内尔欣赏这位年轻人,二人有几分神似。

雅达利高度重视创意,重视产品简洁和用户体验,深刻地影响了乔布斯。瓦伦丁后来回忆,苹果在许多方面,都是雅达利梦想的延伸,甚至认为史蒂夫最初的想法来自布什内尔,“布什内尔的细腻培育了史蒂夫的思考和注意力,我相信这一点,只是人们没意识到。”

1976年,21岁的乔布斯离开雅达利,在自家的车库与玩伴沃兹尼亚克(Stephen Wozniak)成立了苹果公司(Apple)。沃兹尼亚克比他大五岁,对电脑技术更精通,在计算机发烧友圈名气很大。乔布斯先辞职全力以赴,沃兹尼亚克一边在惠普继续混日子,一边在苹果干私活。二人旨在制造个人电脑,让其进入千家万户。

他们烧制的电路板,长得奇丑无比,这是沃兹尼亚克的新发明,这种主板将键盘、屏幕和计算机连在一起,就可组成一台家用电脑。这款全球最早商业化的个人电脑,一经推出就获得发烧友圈子的追捧。

很快竞争对手也多了起来,苹果公司仅靠自有资金不足以强大起来。乔布斯找到前老板布什内尔,寻求指点从哪才能弄到钱。乔布斯对公司估值完全没概念,他建议老板投入5万美元,换取苹果1/3股份,布什内尔竟然拒绝了,建议他去找风险投资家,并将他推荐给瓦伦丁。

瓦伦丁身穿打着整齐的领带,开着他的奔驰车,前往苹果公司所在的车库。他已经从苹果的广告商口中,多少知道这家公司销量还不错。他的拜访大半是好奇心驱使,但他和乔布斯和沃兹尼亚克的会面却不欢而散。

瓦伦丁回来后致电布什内尔:“你为什么要让我去见那两个怪物?”瓦伦丁看到乔布斯留着胡须,浑身怪味,“看上去就像胡志明”。拒绝苹果的还有KP珀金斯(Tom Perkins),两个创始人的不修边幅,让他感觉不舒服。

但瓦伦丁可不是以貌取人的投机者,他真正的顾虑是这二人对产品营销没概念,对市场的潜力一无所知。二人的目标也太小儿科,竟然是每年生产几千台。瓦伦丁有一句口头禅:“心有多大,事就多大”(Big thinkers often do big things. Small thinkers never do big things)。

他对乔布斯说,公司得再找个合伙人,最好既懂销售,又能写得一手漂亮的商业计划书。叛逆成性的乔布斯竟而顺从了,要求瓦伦丁推荐三个候选人,乔布斯迅速和他们勾兑起来,发现马库拉(Mike Markkula)最契合。

马库拉起初在仙童半导干销售,是瓦伦丁的手下,后来追随诺伊斯去了英特尔。英特尔上市后,他凭借股票发了财,却在竞争副总裁职务中落败,年纪轻轻就退休了,成为天使投资人。

马库拉开着敞篷车,造访乔布斯的车库工作室,立刻被乔布斯和苹果电脑打动。他不解瓦伦丁缘何不积极,瓦伦丁回复说:个人电脑市场会极大,只是团队营销能力欠缺,可以继续跟踪这个项目。马库拉听后大受鼓舞,他一向相信瓦伦丁对市场机会的判断,他感觉自己可以在营销上助苹果一臂之力,遂向苹果投资25万美元,占1/3股份,全职加入公司,负责营销和运营。

乔布斯和马库拉

一想到马库拉投人又投钱,沃兹尼亚克就替他捏把汗,盘算着马库拉的投入可能会打水漂。

沃兹尼亚克没料到的是,苹果电脑销量惊人。公司发展太快,马库拉的投资不过是杯水车薪。为了筹到钱,马库拉发挥了营销天才,他先找到Venrock合伙人史密斯(Hank Smith),英特尔的老同事。史密斯跟踪半年之久,1977年秋天下了决心,投资30万美元。

马库拉还说服罗克投了六万多,英特尔(Intel)的格鲁夫也跟投了一点点。罗克最初也不为所动,马库拉忽悠他去计算机展会开开眼界。罗克发现苹果展台人山人海,是展会最拥挤的地儿,精明的罗克立马明确了投资意向。罗克那时是风险投资界的一哥,创业者得到罗克的青睐,相当于梵蒂冈的烟囱冒白烟。为了搞定格鲁夫,马库拉用心良苦,请他来给苹果员工授课,格鲁夫很快上了勾,后来他后悔投太少。

劳朗斯·洛克菲勒(Laurance Rockefeller)创办了家族基金Venrock

从瓦伦丁引荐马库拉,到苹果完成新一轮融资,间隔长达一两年。这期间苹果管理层得到充实,业务发展飞速,究竟瓦伦丁缘何对苹果没有动心,今天已经不得而知。显然,这种迟疑使他付出了沉重的代价,最终成为苹果领投方的,是Venrock而不是瓦伦丁。

接下来发生的事情最精彩,若非莫里茨在《小王国》(The Little Kingdom)的披露,可能也就溟灭了。有一天晚上,瓦伦丁在谢菲利斯饭店,遇见乔布斯、马库拉和史密斯三人在密谈。久违了的瓦伦丁立即猜出他们在做什么,遂给三人送了一瓶酒,附上条子写道:“请别忘了,我正要投资苹果呢!”关键时候,瓦伦丁插了一杠子,跟投不到20万美元,好歹算是赶上了苹果的趟儿。

对苹果的投资,终于在1978年落幕。半年之后,又有新的投资人进来,出价是此前融资的三倍。瓦伦丁深感市场太疯狂,这个估值不理性,没再跟进这一轮。Venrock也犹豫再三,最后决定追加了这一轮,合计持有7.9%股份。

短短两年后,苹果公司上市,成为1956年福特汽车上市后最大的IPO,造就了数百个百万富翁,空前绝后!

Venrock作为洛克菲勒家族旗下的VC基金,前后投入不到80万美元,三年半之后的回报是1.17亿美元,收益高达150倍。其在苹果的董事席位,维持了二十年之久。耐人寻味的是,乔布斯授权的传记,对瓦伦丁和罗克着墨较多,但对领投方Venrock不置一词,好像他们根本不存在,倒是后来加入红杉的记者莫里茨,在《小王国》书中大写特写了Venrock。

多年后,乔布斯被苹果董事会扫地出门,马库拉和董事会站在另一边,乔布斯陷入绝境,极度沮丧,影片《乔布斯》刻画了这一幕。1997年,乔布斯重掌苹果大权后,驱逐了这些人。

莫里茨修订版的《小王国》

瓦伦丁在苹果项目上赚得大名,却没挣到大钱。自始至终,瓦伦丁对苹果都不上心,未及苹果IPO,他就以600万美元的价格,卖掉了苹果股份。事后看来,这个举动可能是风险投资历史上最大的错误之一。

有人解释说这是因为红杉的第一期基金即将到期,卖掉APPLE股份乃迫不得已,但瓦伦丁自己倒很坦然:“当全世界都迫切希望买我的东西,愿意为之付出三十倍高价,我就会乐于成交!”

这个教训之深刻,瓦伦丁和基金日后反复强调长期陪伴的理念。无论何种原因,瓦伦丁在一年半内的投资仍然增长了数十倍,已经非常出色,拿回了基金的全盘子。

瓦伦丁的进取心和战略洞察力,使他成为最早看到雅达利和苹果潜力的投资家。两个项目的接连成功,为瓦伦丁的投资策略赢得了信心。瓦伦丁的基金募集,从此变得容易了。大型机构投资者追求的回报目标,只有区区10%。在罗杰的指导下,瓦伦丁将回报设定为两倍,也就是年化20%。大多数情况下,基金的实际表现要更好,他对自己的业绩感到满意。

LSI Logic

LSI是瓦伦丁在半导体产业投资的代表作。作为专用芯片(ASIC)的先锋,LSI对科技界产生过重大影响。

LSI的创始人柯立根(Wilfred Corrigan)是英国人,在英国完成教育,来到美国加入摩托罗拉公司,负责芯片外延生产工艺,又随霍根转战仙童半导体,一直做到仙童CEO职务。自从八个创始人离开之后,仙童的竞争力逐渐下降。到了1979年,柯立根决定将公司以4.25亿美元价格,出售给法国石油巨头斯伦贝谢(Schlumberger),引起美国科技界震动。

到了1980年,柯立根其后离开仙童,由于竞业禁止条款的限制,他在风险投资业暂避分头,但运气不佳,合伙人中途退出,募资出现变故。他向其他风险投资家请教出路,人们认为他应该重操旧业,创办新的半导体公司。

LSI创始人柯立根(Wilfred Corrigan)

考虑到法律限制,他必须选择不同的产品和技术,才能免责。他想到了一个新主意,用计算机软件,为客户半定制芯片。在1980年之前,半导体行业的产品只有两类,要么标准化的通用芯片,要么是全定制芯片。全定制芯片的开发程序极为复杂,无法大批量生产,良率低,价格贵。

LSI的芯片是可编程的产品,基于计算机软件来进行程序化设计,允许客户自己定制其所需,这就是专用(ASIC)芯片的理念。这类器件很伟大,但实现起来很困难,需要把器件、设计和生产环节抽象出来,涉及到软件工程和电子电路的诸多要素。

柯立根找到的几个风险投资家,都是外行人,听得云山雾罩,他们只好以实相告:“你得去找瓦伦丁!”那时美国和今日中国相似,芯片项目多如牛毛,真真假假难以辨别,入场的投资人陆续赔了钱,到了1980年代初,许多VC开始疏离半导体。

风险投资的世界从来都是个小圈子,为了抵御风险、共享资源,早年硅谷最活跃的VC们形成了小团体,外界称之为“这伙人”(The Group)。这个小团伙分层分级,讲究资格对等,内部联系紧密,外人针插不入。遇到资源和能力有所不及的项目,他们再请圈外人参与,发挥其作用。

瓦伦丁能打入“这伙人”,皆因他的背景和能力:他被公认为半导体行家,但凡碰到电子硬件之类的项目,人们就得求助他。这种独特优势,为他带来丰富的信息源。

瓦伦丁和柯立根聊完后,留下一句话:“你得再找其他人!” 柯立根吓了一大跳。

瓦伦丁确实对项目有点怀疑,但还是决定投资50万美元。他认为这是一个革命性的尝试,有机会大幅降低定制成本,全面激活专用芯片的需求,足以建立一家大企业。

瓦伦丁于投资LSI之后

瓦伦丁决定投资,还有一个因素。他很欣赏柯立根。瓦伦丁宁愿支持那些有过挫折的创始人,而非一路顺风顺水的家伙。在他眼中,大多数成功者都不够客观,往往将成功全归于己,而忘记了运气和外界的贡献。

磨难者更渴望成功,他们自我节制,为人处世更聪明,更努力。瓦伦丁观察,柯立根作为摩托罗拉曾经的超级明星,在接管仙童时低估了难度,摔了跟头,此时正当壮年,思想开放,并不惮于检讨失败与教训。他感到,柯立根内心确实需要一个成功的时刻,东山再起!

柯立根的预算是600万美元,公司作价1000万,相当于今天国内的超级大的天使轮融资。红杉一家自然吃不下,但是瓦伦丁的背书起了作用, KP和IVA基金也跟进100万美元。LSI就这样打开了通路,,顺利完成600万美元的融资,这在当时是最大的交易。

1982年,LSI在第二轮融资中筹集了1600万美元。一年后,公司完成IPO,市值高达1.53亿美元,创下了科技业有史最大的IPO记录,轰动不已!

风险投资因创业而兴,随创业而衰。进入八十年代,日本人开始崛起,在半导体、消费电子、汽车、娱乐诸多方面赶超美国。整个美国笼罩在阴影下,自我怀疑的气氛很浓。瓦伦丁也有些迷失,市场的热点似乎消失了,创新的动力严重不足。

然而,机会往往藏在“低谷”里。

(上篇完)

附录:主要参考书目和项目:

1) Done Deals: Venture Capitalists Tell Their Stories, edited by UdayanGupta, (Harvard Business School Press, 2000)

2) The New Venturers, by John W. Wilson,(Addison-Wesley Publishing Company,1985)

3) VC: An American History, by Tom Nicholas, Harvard University Press, 2019)

4) Don Valentine and Sequoia Capital, by FELDA HARDYMON & TOM NICHOLAS& L IZ KIND, (Harvard Business School Publishing, 2014)

5) Early Bay Area Venture Capitalists: Shaping the Economic and BusinessLandscape, an oral history conducted by Sally Smith Hughes in 2009, (RegionalOral History Office, The Bancroft Library, University of California, Berkeley,2010)

6) The Eyes of The Storm, by Robert Slater, (Harpercollins Publishers, 2002)

7) Inside Cisco: The Real Story of Sustained M&A Growth, by Ed Paulson(John Wiley & Sons, Inc., 2001)

8) Return to the Little Kingdom, by Michael Moritz, (The Overlook Press,2009)

9) Steve Jobs, by Walter Isaacson, (Simon & Schuster, 2011)

10)Troublemakers: Silicon Valley’s Coming of Age, by Leslie Berlin, (Simon& Schuster, 2017)

11)A History of Silicon Valley: The Greatest Creation of Wealth in theHistory of the Planet, 2nd Edition, by Arun Rao & Piero Scaruffi, (OmniwareGroup, 2013)

12)Creative Capial, by Udayan Gupta, (Harvard Business School Press, 2008)

13)http://www.sequoiacap.com

14)http://www.google.com

15)Don Valentine: Stanford Graduate School of Business Speech, October 2010

16)“Interview with DonValentine,” April 21, 2004, available athttp://silicongenesis.stanford.edu/transcripts/valentine.htm, accessed June 18,2013.

17)Herve Lebret, “When Valentine was Talking,”blog based on Start-Up: the book, available at http://www.startup-book.com/2010/11/05/when-valentine-was-talking/,accessed June 18, 2013.

18)George Anders: Inside Sequoia Capital: SiliconValley's Innovation Factory, Forbes Issue of April 14, 2014

19)Reinhardt Krause: He Ventured Forth, Cashed In,available at https://signallake.com/innovation/Valentine101409.pdf, October 14,2009

20)Alorie Gilbert, “Legendary venture capitalistlooks ahead”, available at https://www.cnet.com/news/legendary-venture-capitalist-looks-ahead/, October27, 2005

21)Heather Hartnett, “Why This VC BelievesImmigrant Founders Represent A Strong Investment Opportunity”, available at https://www.forbes.com/sites/heatherhartnett/2018/06/21/rising-star-in-venture-capital-leverages-her-unique-background/#3ca8991d1b11, Jun 21, 2018

大厂都在用的H5制作软件

意派Epub360

- 4.1

(5)咨询产品免费试用易海报

- 4.0

(5)咨询产品免费试用百度H5

- 3.7

(8)咨询产品免费试用

限时免费的H5制作软件

秀多多

- 3.9

(5)咨询产品免费试用兔展

- 3.9

(5)咨询产品免费试用凡科微传单

- 4.0

(3)咨询产品免费试用

新锐产品推荐

红毛猩猩PONGO

- 0.0

(0)咨询产品免费试用ShareAsale

- 0.0

(0)咨询产品免费试用Awin

- 0.0

(0)咨询产品免费试用Commission Junction(禧介)

- 0.0

(0)咨询产品免费试用Sociabook

- 0.0

(0)咨询产品免费试用WotoHub卧兔

- 0.0

(0)咨询产品免费试用