李学凌卖YY,一场蓄谋已久的变轨

编者按:本文来自微信公众号“霞光社”(ID:Globalinsights),作者 0016,36氪经授权发布。

10月23日,有传闻称百度即将收购YY直播。26日,传闻进一步发酵,新的消息称双方谈判接近完成,将在11月初官宣,收购的价格是30-40亿美金。

媒体报道普遍称“百度收购YY国内业务”,YY海外业务不在交易范围内。这里首先要澄清一个概念,YY是欢聚集团旗下娱乐直播平台,本身市场就是国内。更准确的表述是,欢聚要卖国内的YY,海外的BIGO不卖。

如果观察过欢聚近几年的发展,就不会对YY卖身的传闻感到意外。因为,显而易见,YY早已不是欢聚的核心,国内也早已不是欢聚的主战场。YY的拆分不是什么突如其来的决定,更像是战略大转移的既定步骤之一。

这场战略大转移自去年正式开始。欢聚先是在去年3月完成了对独立生长的BIGO的收编,然后在今年4月把虎牙卖给了腾讯,下一步或许就是传闻中所说的,把YY卖给百度。

用一个简单的公式来表达:

在今年初,欢聚=YY+虎牙+BIGO。在百度完成收购后,欢聚=BIGO=海外。

李学凌步步为营,把国内业务一一拆分、变现。然后,all in海外。

01 国内早已失守

欢聚曾是国内直播领域的头部公司之一,也是千播大战中为数不多的幸存者之一。在娱乐直播和游戏直播两大板块,欢聚分别拥有YY直播和虎牙两款头部产品。

2016年到2017年,是欢聚国内业务增长最好的两年。依靠YY直播和虎牙,欢聚的月活稳步上升,2017年末达到7650万,同比增长36.6%。当时,欢聚的营收也在快速增长,2017年Q3和Q4,欢聚营收同比增长48%、45%。与此同时,欢聚的股价也蒸蒸日上,一路飙升到2018年1月的140美元以上。

不过,这样的好日子没有持续太久,短视频的兴起给欢聚的狂奔按下暂停键。

直播的风停了,而短视频后来居上。“快抖”迅速成长为流量巨头,抢夺了用户大量的时间。同时,“快抖”的直播也迅速起势,连同B站等一起挤压着欢聚的增长空间。

而犹豫不决的欢聚,最终不仅错失了短视频,在娱乐直播领域的身影也越发模糊。2018年,YY直播的月活和付费用户增速开始放缓,随后持续加剧。到2019年Q4,YY直播付费用户增速跌破了两位数。2020年Q1,YY直播付费用户却同比下滑3.6%。

可以说,从2018年起,YY直播就开始走下坡路了。而另一款游戏直播产品虎牙,虽然在稳步增长,但因多方掣肘,也难以承担起战略支点的角色。

这里就不得不说到腾讯了。游戏直播平台天然地被游戏公司牵制,想要往前走,离不开版权、赛事等方方面面的合作和支持。作为一家纯游戏直播平台,很难不看腾讯的脸色。另外,与斗鱼的持续竞争也给虎牙带来了巨大的消耗。两家平台持续对峙,结果就是双双亏损。作为“虎斗”的共同投资方,腾讯也势必要整合二者。

胳膊拧不过大腿。2018年3月,虎牙宣布获得来自腾讯的约4.6亿美元B轮投资。同时,腾讯还预定了在未来两年控股虎牙的额外股份购买权。今年4月,虎牙终于被腾讯收编。

事实上,欢聚在国内也做过不少别的方向的尝试,但最终都失败了。

欢聚“虽迟但到”地入局了短视频,但无法追赶上“快抖”的脚步,最终放弃。直播带货兴起后,YY直播也尝试过,有一段时间YY的文玩类的带货也几乎起势,不过后来又没了声音。2017年,欢聚领投探探D轮7000万美元融资,但不到一年便将股权转手给了陌陌。更早的时候,欢聚还布局过在线教育,但至今也没有什么水花。

回过头来看,2018年,YY开始出现颓势,虎牙卖身几成定局。那时起,欢聚在国内市场已全面失守。

02 海外成新战场

奋斗不止的人永远值得被眷顾。失守的欢聚在国内摸索了N个新方向,没成。但欢聚还做了N+1,这个“+”就是出海,“1”就是BIGO。

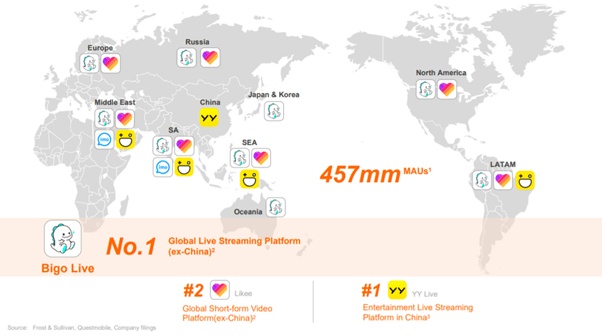

BIGO是欢聚运营海外业务的子公司,整合了直播产品Bigo Live、短视频产品Likee、游戏平台Hago、即时通讯产品imo等,这些产品的市场都在海外。

BIGO最早的产品是Bigo Live,团队前身是欢聚的移动通话应用项目“微会”。这款产品因为太过于烧钱而被剥离欢聚,而后转型做了全球化直播。从2016年开始,Bigo Live在红利巨大的海外意外成长了起来,如今已是海外最大的娱乐直播平台。

今年5月,李学凌在财报电话会议中说:“在直播领域,欢聚在全球看不到竞争对手。”李学凌并没有太夸大,Bigo Live的iOS版本至今已登上98个国家/地区的社交应用下载榜前10,119个国家/地区的App Store的社交应用畅销榜前10,月活达到2940万。

另外几款出海产品中,目前Likee的月活为1.5亿,Hago的月活为3170万。值得注意的是Likee,虽然与TikTok差距巨大,但已做到了短视频出海的第二名,成为欢聚上限最高的一项业务。

整体规模上,2020年第二季度,欢聚的全球月活约为4.6亿,其中海外用户占比达到了91.0%。营收构成上,第二季度,欢聚的直播收入约为56.1亿元,其中BIGO直播收入占比过半。

海外用户占绝大多数,海外营收占比过半,欢聚真正的战场在哪,一目了然。

26日,百度收购YY的传闻发酵后,李学凌在朋友圈感叹:“以前专注于战斗,总想着赢。今后要专注于给别人提供价值,把看似不可能完成的任务做成!”

这段自白被媒体解读为对传闻的回应,虽然具体的含义无从知晓,但李学凌恐怕很难停止战斗。

毕竟,欢聚已经来到了更大的战场,而且完全没有停下脚步的迹象。

03 All in 海外

出海之于欢聚,也许开始是个偶然,但如今已成为了必然。

尽管今年全球市场出现了巨大的震荡和种种的不确定因素,但李学凌说,“欢聚将坚持全球化的战略大方向不动摇,在全球拓展更多市场。”

他的确在不断地加码海外,首先是在最烧钱的短视频赛道,和TikTok短兵相接。

其实,欢聚差不多是同一时间,同步进入了国内和海外的短视频市场。2017年8月,欢聚推出面向国内的“补刀小视频”和出海的“Like 短视频”(后改名为Likee)。这两款产品跑了半年多后,对标快手的“补刀”表现不佳,最终被放弃,反而是Likee活了下来。

Likee上线后,在几个比较大的红利市场买量,加上借助BIGO在海外的基础做一些接地气的本地运营,逐步在俄罗斯、印度等几个比较大的市场积累了可观的规模。

2019年Q3,Likee月活突破1亿,“短视频”也在这一年成为欢聚话语体系中最高频的一个词。CFO金秉在接受媒体采访时表示,Likee是一款重量级、旗舰型的战略性产品。

1亿MAU听起来很美,但领跑的TikTok一骑绝尘,快手、Facebook等也在后面虎视眈眈。Likee想赢,并不轻松。

今年,Likee明显加快了步伐,开始在美国市场正面迎战TikTok。从3月开始,Likee在美国两大应用商店的下载排名不断攀升,在Google Play总榜的排名逐步进入前100。近一个月来,Likee在美国下载总榜上稳定在20-40名之间,而在分类榜中则持续霸占了第1的位置。

美国是海外短视频最贵也最具价值的市场。在美国的买量力度看得出Likee的坚决,也看得出Likee的烧钱。而Likee目前并未盈利,无疑需要持续输血。

“李学凌是唯一一个敢拿出20亿美元跟头条争一争的人。”昆仑万维创始人周亚辉曾如此评价,这里说的主要就是短视频。一位出海直播平台的负责人也对「霞光社」表示:“没有大几十亿美金,不要想做(短视频出海)这个事儿。”

如果卖掉YY,这30-40亿美金无疑会让Likee更有底气。

不过,欢聚对海外的野心似乎不止于此。除了直播、短视频、社交,欢聚还想做点别的,比如电商。

今年初,有媒体报道,总部位于香港的跨境电商平台Shopline获得欢聚战略投资,金额为2000万美元。这家公司是一家做独立站和跨境电商品牌出海的SaaS公司,成立于2013年,有人称其为中国版Shopify。

6月,有报道称,美国零售连锁企业Brookstone到访欢聚,欢聚和Shopline团队共同出席,就新零售和跨境电商战略合作进行讨论,将围绕Brookstone建设跨境电商旗舰品牌站。欢聚在海外电商的动作已越发频繁。

8月,李学凌甚至对外称,要把电商变成主要收入。他表示,目前欢聚的收入模式“直播第一,广告收入第二,电商收入很低”,希望在未来3-5年能够慢慢地转为“以电商收入为主”。电商将是欢聚集团未来的重大战略目标。

无论是短视频还是电商,都是需要激烈厮杀和重金投入的领域,也是需要战略耐心和战略决心的领域。虎牙逐步剥离,YY或将出售,欢聚如今的答案只有一个——All in海外。

行业专家共同推荐的软件

意派Epub360

- 4.1

(5)咨询产品免费试用易海报

- 4.0

(5)咨询产品免费试用百度H5

- 3.7

(8)咨询产品免费试用

限时免费的H5制作软件

秀多多

- 3.9

(5)咨询产品免费试用兔展

- 3.9

(5)咨询产品免费试用凡科微传单

- 4.0

(3)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用聚水潭erp

- 4.1

(5)咨询产品免费试用