5G消息(RCS),能否引起类似微信的平台级生态变革?

编者按:本文来自微信公众号“晨山资本”(ID:chenshancapital),作者:晨山资本,36氪经授权发布。

4月初,三大运营商共同发布《5G消息白皮书》,宣布推出RCS(5G消息)业务,当即掀起一波热烈讨论与概念股涨停潮。

RCS能否引起一个类似微信的、平台级生态的变革?梦想可以有,但实践难度大。如要推进,建议三家电信运营商发起一家公司,统一协调开发部署RCS相关平台。此外,即便没有这样,RCS作为运营商行业短信的新应用形式,还是值得关注。

最快在今年6月,5G消息就可以在国内正式商用。我们会密切关注RCS在产业链系统层面的后续发展,随时捕捉其中潜在的变革型机会。

RCS这段时间引起了一波热烈的讨论,我们关注这件事的视角很简单:RCS能否引起一个类似微信的、平台级生态的变革?

我们认为,要达到这样的目标,三家运营商需要在RCS平台系统开发到业务部署上均高度协同。要做到这点,我们的建议:三家运营商最好共同发起一家公司,统一协调开发部署RCS相关的平台。

以下是我们的分析和观点:

RCS(Rich Communication Suite)富媒体通信,即大家口中的“5G消息”,然而它从源头并不是为5G而生。早在2008年GSMA已经定义了第一版的RCS标准消息体系,并且中国移动2018年10月就已经商用RCS和飞信,2019年6月已累积了2700万用户。

RCS从出现以来,其形态就是为了打破传统短消息的局限性,除文本外还引入语音、图片、视频、动画、表情、位置、chatbot甚至支付等,这意味着除了简单的多媒体信息,还具备了一定程度交互性。

RCS为什么而来?

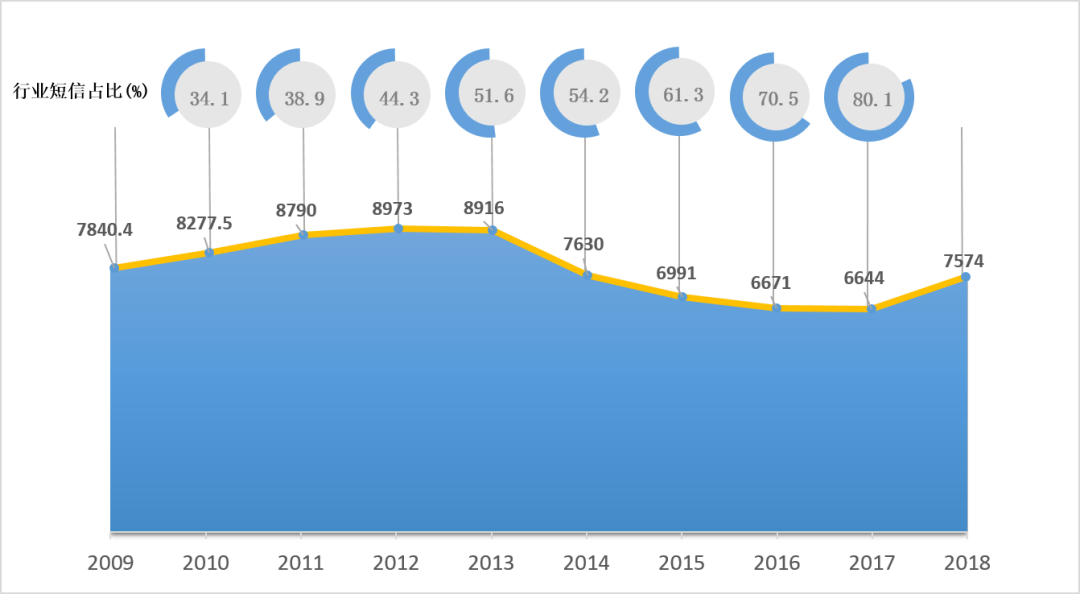

首先,运营商个人短信业务受OTT社交软件冲击,2018年个人短信日均业务量不足微信日消息量的1%;根据预测,2017年到2022年运营商在个人短信方面收入每年平均下滑5.3%。

再者,近两年行业短信(服务登录、推送、营销推广)应用增长迅速,运营商行业短信业务量和收入双升( 2018年行业短信占比已超80%,收入同比增长9% ),但目前指纹、面部识别等解锁方式的盛行,以及短信平台营销方式的单一化,后续增长显然后劲不足;2019年,全国移动短信业务量比上年增长37.5%,增速较上年提高23.5个百分点;但移动短信业务收入却与上年持平。运营商力求尽快拓展行业短信体验及使用场景。

数据来源:晨山资本整理

RCS从技术特征上完美适配了这两个方面:

人-人通信

2011年左右,WhatsApp、微信、LINE、Facebook Message等OTT短消息服务一经出现迅速占领人人社交市场,运营商由于传统惯性的封闭性未及时将互联互通完成,RCS的出现为运营商提供了人人通信的有利工具。以手机号为直接账号,如果能够形成跨运营商的统一平台,这就直接联系了以号码通讯录为基础的熟人/陌生人社交。

行业-人通信

真正打通企业业务和个人用户的直接通路其实是RCS的最重要的吸引点。RCS为企业用户和个人之间提供信息交互的接口,在图片之外提供了诸如订票、查询、预定等轻量级应用,一定程度上代理了APP的功能。借助这条通路,企业可以在RCS大平台之上建立自己的应用体系,通过传统短信路径直接触达用户。

从运营商角度,完美运营的RCS可以避免被管道化,如果建立了类似小程序、公众号一类的生态之后,自然可以更加丰富上层应用,形成繁荣的正向生态循环。

从功能来说,RCS能引起一场生态变革吗?

针对人-人通信,类似微信这样的应用,重要的不仅仅是附着的功能,而是用户粘性。当硬件设备从PC机换到手机时,微信在经历了飞信、陌陌、米聊、多闪等系列挑战者后,依然牢牢把持着手机端的平台地位,这一定程度上已经说明了用户的选择。

当没有使用终端设备的大幅度形态变革时,运营商试图通过手机号——这一目前黏度已经大不如前的工具——来建立人人的关联,本质上是希望重塑一个社交产品,那么也很难避开诸多前赴后继社交产品的窠臼。

那么对行业-人的通信需求,这样一个“生态”建立又面临哪些挑战呢?问题的关键是还是这个“协同”能走多远。

网络需升级

1)RCS的使用,运营商网络需要采用IMS方案(IP Multimedia Subsystem)和对现有短信网关升级;

2)在三家协同一致的情况下,需进一步加强IMS互联互通,否则RCS网间消息仍需延用短信方式,影响用户体验。

终端需支持

1)GSMA已明确5G消息需遵循RCS标准,并将RCS列为5G终端必备要求,但终端厂商尚未默认支持。目前上市的RCS原生终端已超千款,包括华为、OV、小米等18家主流终端,苹果手机尚不支持。华为、三星OV等大厂通过短信入口自行提供企业服务消息号,对运营商配合意愿不高;

2)当然,运营商也在通过补贴、提供SDK的方式加速RCS终端的普及,国内三家运营商计划联合工信部,协同推动RCS成为5G终端入网检测的必选要求。

平台需建设

1)涉及到RCS运营的平台,一是个人消息管理平台,二是行业应用的MaaP(Messaging as a Platform)运营管理和能力平台。

2)个人消息平台各家分别建设,较好处理;协同的关键在于MaaP的运营管理平台和MaaP能力平台的建设方式:独立建设开销大、互联互通周期长。如果三大运营商进度不一,那么推动合作建设需要利益协调一致,完成真正的互联互通共享运营道阻且长,所以三大运营商建立了5G消息的合作机制,需全力推动协同共享,实际落地效果有待时间检验。

RCS独特的优势和潜能

毋庸置疑,RCS具有其独特的优势和潜能:

第一个优势,手机产业链如果成熟,原生支持RCS功能降低了行业企业扩展用户成本,“手机原生”即可触达用户;

第二个优势,类似短信,通讯录即可成为连接人-人的工具,免去添加好友这些操作;

第三个优势,通过手机号码这一直接的方式,降低了多平台的账号使用难度,如果运营商真的能够完美协同并齐心协力推动生态繁荣,逐步在轻量级应用之上叠加更多的使用价值,那就相当于建立了一个“账号中台”,用手机号对业务的进行轻量级便捷使用。

理想情况的实现需要面临种种门槛,生态的构建和RCS消息场景孵化是螺旋前进的关系。如果没有扎实的落地场景,那么上层生态的构建就成为了空中楼阁,平台和内容提供者在没有原生ROI驱动力之时,是很难对生态建设起到正面作用的。

RCS要想成为类似于微信级别的平台,需要创造全新的应用场景和更优秀的用户体验,三大运营商需要高度协同。这个路途长且艰辛。

但是,RCS为行业短信提供了全新的形式,会有不错的发展机会。晨山资本也会密切关注RCS在产业链系统层面的发展,随时捕捉其中潜在的变革型机会。

关于晨山资本

晨山资本成立于2016年,是宽带资本生态中专注早期创新的投资平台。晨山资本重点投资于“数据驱动的产业互联网”主题的创新企业。

晨山创始团队深耕TMT行业投资十余年,已经投资了包括美团点评(03690.HK)、朗新科技(300682)、分众传媒(002027)、亚信科技(01675.HK)、同盾科技、涂鸦智能、零氪科技、G7汇通天下、富数科技、达观数据、雪浪数制、韬润半导体等众多优秀创业公司。

欢迎投递商业计划书:start@chenshancapital.com

行业专家共同推荐的软件

意派Epub360

- 4.1

(5)咨询产品免费试用易海报

- 4.0

(5)咨询产品免费试用百度H5

- 3.7

(8)咨询产品免费试用

限时免费的H5制作软件

秀多多

- 3.9

(5)咨询产品免费试用兔展

- 3.9

(5)咨询产品免费试用凡科微传单

- 4.0

(3)咨询产品免费试用

新锐产品推荐

链客盈销

- 0.0

(0)咨询产品免费试用阿拉钉

- 4.5

(1)咨询产品免费试用和力记易-数据云备

- 0.0

(0)咨询产品免费试用AIForce-智能在线机器人

- 3.5

(1)咨询产品免费试用总管家云CRM

- 3.7

(8)咨询产品免费试用客晓晓

- 0.0

(0)咨询产品免费试用