焦点分析丨市值甩开京东90亿,拼多多亏损仍不算大问题

与阿里撞车,拼多多也于5月22日发布2020年第一季度财报。

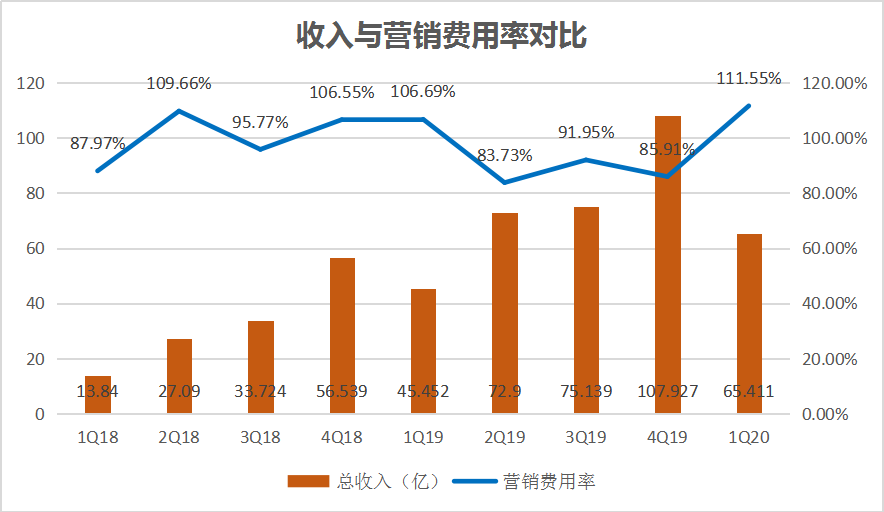

财报显示,拼多多第四季度营收65.41亿元,同比增长44%,高于彭博给出的49.69亿元预期。非通用会计准则下,拼多多归属于普通股股东的净亏损为31.7亿元,高于市场预期26.7亿元的18.73%。

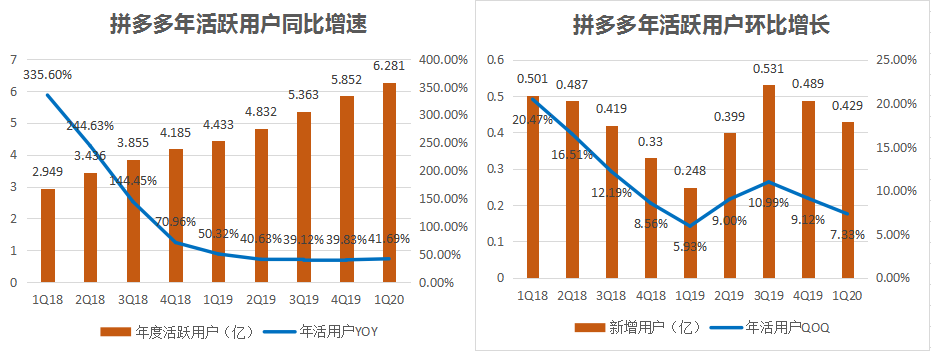

拼多多年活跃买家数在这个季度达6.28亿,较上一季度净增4290万,迈步成为“6亿人都在用的拼多多”,与阿里7.26亿仅差不到一亿。

即使亏损远超过市场预期,从股价表现来看,投资人仍是“不以为意”。财报发布当天,拼多多在中概股齐跌之时逆势上涨,收盘价报68.7美元,涨幅达14.5%,市值达到822.77亿美元,超出京东近90亿美元。

用户更加买账,GMV逆境高涨

即使大批用户用户因疫情隔离在家而“大门不出”,拼多多仍然取得了不错的新用户增长。

年活跃买家数是指在过去12个月,在拼多多上至少下过一单的消费者人数,包括独立app、小程序和H5等移动端渠道。2020年第一季度,拼多多年活跃用户迈入6亿里程碑,较上年同期新增1.85亿。

数据来源:拼多多财报;制图:36氪

从上图可以看出,2019年之后拼多多年活用户增速趋于平缓,本季41.69%的同比增速仍略高于前三个季度。4290万的新增用户也保持了前两个季度的高增长,尤其是在第一季度相对淡季的行业背景下。

另一组数据是,财报期内拼多多独立App的平均月活用户数为4.87亿,较上个季度仅新增550万,对比之下上个季度App环比新增月活用户为5190万。这意味着,拼多多第一季度的新增用户大多来自微信端。同一时期,京东全平台的新增用户为2500万,可以说,同样拥有微信入口,且京东把入口让给了下沉新业务京喜,拼多多仍比京东更好地抓住了机会。

数据来源:拼多多财报;制图:36氪

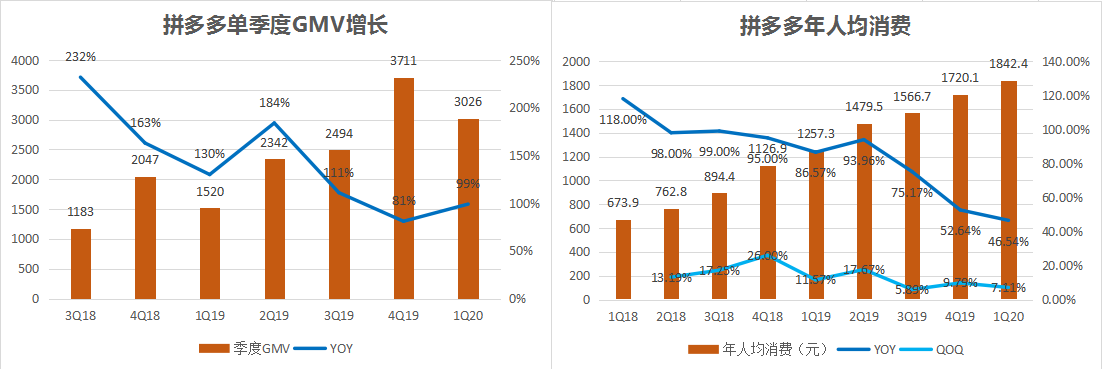

拼多多当季年度GMV达到11572亿元,同比增长108%,单季GMV更是高达99%。需指出的是,疫情期间长达一个月的时间里,除邮政、顺丰、京东、苏宁几家外大部分快递处于停运状态,拼多多受到物流的直接影响无法正常发货,但这种影响体现到GMV数据表现上,多少有些不相符。

拼多多战略副总裁David Liu在财报电话会上解释称,国内疫情从2月末至3月初逐步得到控制,再加上商家促销和物流能力恢复,消费需求得到了快速恢复和释放,到3月中旬拼多多每天订单量达到5000万;用户提高了购买频率,且每名用户贡献的销售额也有所增长。

财报显示,拼多多第一季度平均到每位活跃买家的年度支出金额为1842.4元,增长略微平缓,上个季度,这一数字为1720.1元;去年同期为1257.3元,同比增长46.54%。消费频率方面,拼多多一月份正式向商家开放直播工具,降低了用户购买珠宝、海鲜等产品的门槛,能够带动用户参与、提高用户复购。

从品类来看,占拼多多比重最大的服装和快消品中,服装销售受到一定影响;但与此同时,百亿补贴拉动了化妆品和消费电子品类的增长。白色家电在疫情期间可能无法入库安装,但小家电能照常销售,对于原本客单价较低的拼多多而言仍能拉动活跃用户的平均支出。

GMV高速增长的另一个来源是工厂定制。拼多多的“新品牌计划”不断扩容,预计今年底参与定制研发的成员达到1000家;疫情期间,这些外贸工厂出口量陡然下降,拼多多将厂商销售市场转回了国内,即出口转内销。

David Liu表示,只要拼多多能提高用户消费频率、不断增加商品门类,平均每用户贡献营收就能继续提高。

投资人:亏损不是大问题

拼多多多个核心指标表现可观,唯独亏损数据不甚好看。

非通用会计准则下,拼多多净亏损扩大至31.7亿元,远超过市场预期的26.7亿元,较上年同期的13.79亿元扩大129.88%。对比之下,前两个季度的亏损分别为17.51、16.604亿元。营业亏损35.879亿元,而上年同期仅16.219亿元。

财报发布前,花旗、美银美林等机构预测拼多多营销支出可能超过警戒线,因而下调了拼多多评级。但真正反映到二级市场,投资人却给出了一个意想不到的反馈——把拼多多市值推高到京东之上。近两个月,拼多多已实现股价翻倍。

这表明,拼多多的亏损仍在投资人接受范围内,市场认可拼多多长期以亏损换增长,从而挑战淘宝地位的逻辑,愿意听拼多多讲出的动听故事。

再看造成拼多多本季度高额亏损的原因,除去百亿补贴,其余大多不是长期性的。亏损的原因来自拼多多在疫情期间对医疗用品和农产品上行的大量补贴。

具体来看,商家因疫情压力减少了营销推广和广告支出,拼多多在此期间推出激励方案,降低佣金率的同时降低商家在平台上的营销成本,并上线“抗疫频道”,把免费流量资源倾斜给口罩、体温计、抗病毒冲剂等应急医疗用品。这使得拼多多GMV翻倍增长,营收增速却下滑严重、创历史新低。

数据来源:拼多多财报;制图:36氪

另一方面,拼多多向快递公司下发通知,向满足履约时效的涉及“百亿补贴”和“守护健康共渡难关”抗疫频道的物流订单进行定向补贴,补贴不设上限。为支持直播带货业务,拼多多还在云服务和宽带成本方面大量投入。这都使得拼多多一季度销售成本急剧增加,销售及市场推广费用达到72.97亿元,营销费用率涨至前所未有的111.55%。

不过拼多多表示,公司现金储备充足,百亿补贴仍会持续,并会不断扩大补贴品类与商品数量。David Liu强调,自2016年以来拼多多每年运营现金流量一直为正,不会用投资者的钱来补贴用户。

(本文题图来自拼多多)

如果您是电商、零售、旅游行业从业人士,欢迎与我交流,我的微信是 CQ_Beatles,添加请备注姓名、公司、职位。

行业专家共同推荐的软件

意派Epub360

- 4.1

(5)咨询产品免费试用易海报

- 4.0

(5)咨询产品免费试用百度H5

- 3.7

(8)咨询产品免费试用

限时免费的H5制作软件

秀多多

- 3.9

(5)咨询产品免费试用兔展

- 3.9

(5)咨询产品免费试用凡科微传单

- 4.0

(3)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用