思考乐教育估值“难圆”

编者按:本文来自微信公众号“阿尔法工场研究院”(ID:alpworks),作者:林晓晨,36氪经授权发布。

思考乐教育股价的快速拉升,意味着市值与业绩正在发生背离。

新东方(HK:09901)二次上市引爆市场,不仅使美股股价创出历史新高,同时也成为港股历史上首支千元股,这再次证明了市场对于K12教育赛道的热情。

然而,如果认真核算投资收益率,新东方的股价涨幅,其实远远没有跑赢其他一些同属K12赛道的公司。

例如,专注于K12教育的思考乐教育(HK:01769)是最近一年里,当之无愧的大牛股。在不足两年的上市时间内,其股价已经从4.02港元的开盘价,飙升至17.74港元的阶段性高点,期间涨幅超过340%。

投资龙头公司最具性价比,这是资本市场默认的共识,但在思考乐教育身上龙头定律却完全失效。

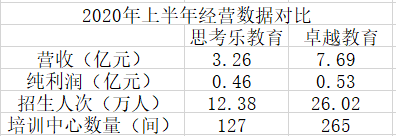

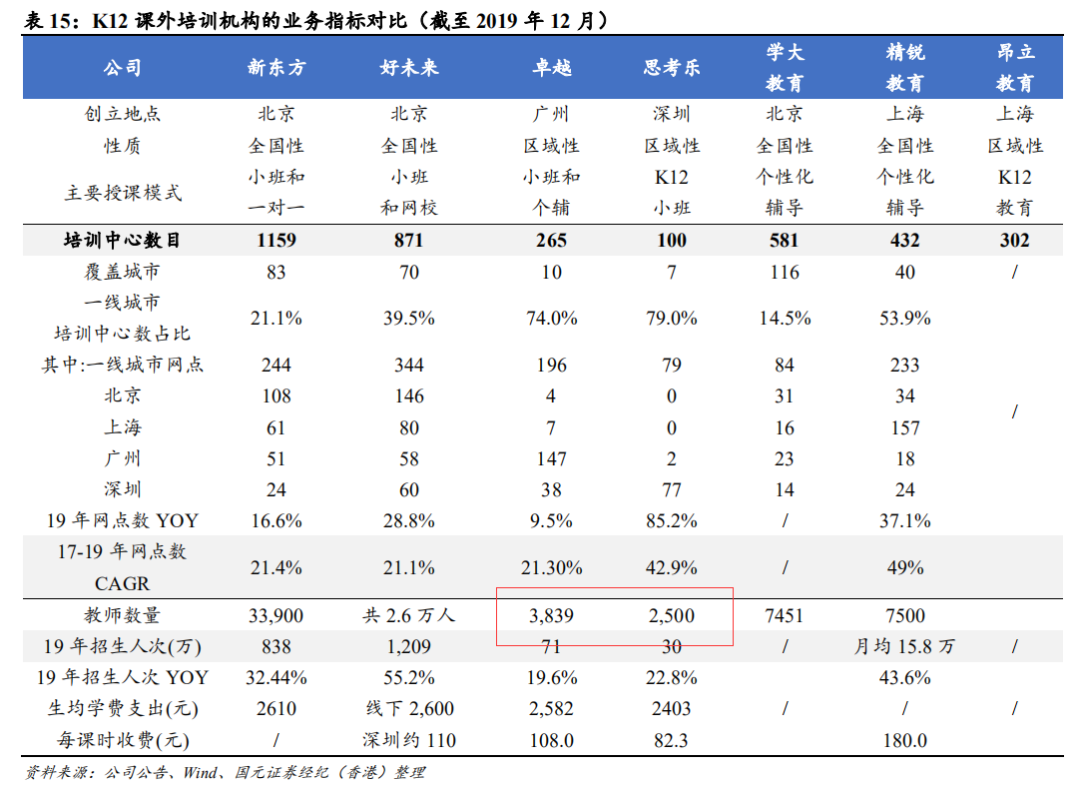

思考乐教育只能算行业后起者,其仅能排在广东省K12教育的第五位,无论营收、盈利能力、市场规模都与广东省K12教育龙头卓越教育(HK:03978)存在明显的差距。

然而,龙头卓越教育与新贵思考乐教育间的估值却“冰火两重天”。不同于思考乐教育估值的一路飙升,卓越教育上市两年间股价仅上涨33%,当下市值约为思考乐教育的四分之一。

究竟为何思考乐教育股价涨幅如此之大呢?这种股价爆发式的上涨能否长时间延续呢?

01 思考乐的高增长从何而来

股票投资看的是未来,因此市场更愿意为高增长公司付出增长溢价。

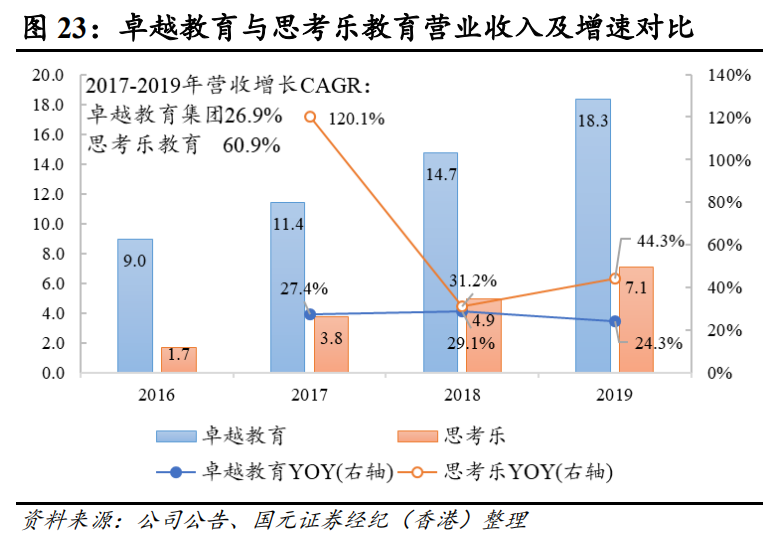

卓越教育与思考乐教育的估值分化,正是源于他们未来增长预期的差异。静态数据显示,两家公司的发展趋势有显著差异,卓越教育增长停滞,思考乐教育持续提速,所以他们之间的市值有如此大的差异。

虽然思考乐教育与卓越教育之间有极大的营收差距,但过去三年思考乐教育的营收复合增长率为60.9%,而卓越教育的年化复合增长率仅为26.9%。从业绩增长角度,思考乐教育有更高的增长潜力。

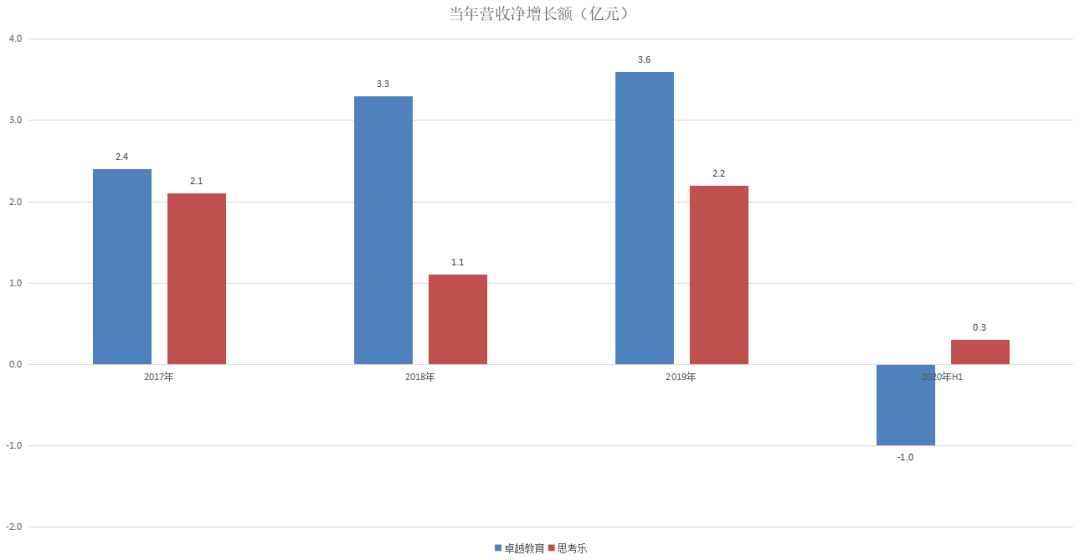

但实际上,思考乐教育的高增长率更多建立在此前基数低的基础上,如果单纯看当年的营收净增长额度,卓越教育其实比思考乐教育增长更快。

2016年-2019年期间,卓越教育当年营收均超过思考乐教育,表明卓越教育的绝对速度依然快于思考乐教育。

受上半年突如其来的疫情影响,思考乐教育业绩的绝对增长第一次超过卓越教育,这也成为大多数投资者看多思考乐教育,看衰卓越教育的原因。

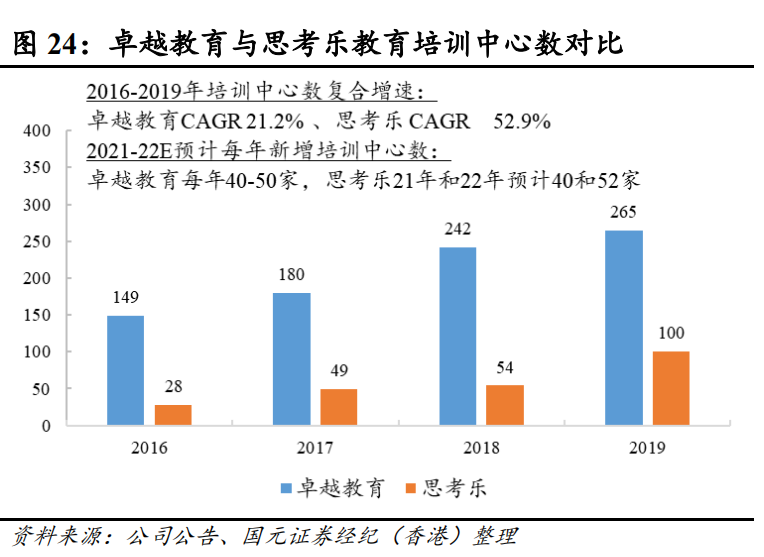

类似的情况同样体现在培训中心数量上,过去三年卓越教育的复合增长率为21.2%,而思考乐教育的复合增长率为52.9%,同样增速明显。尤其是在2019年,思考乐教育净增46家培训中心,开店速度显著提升。

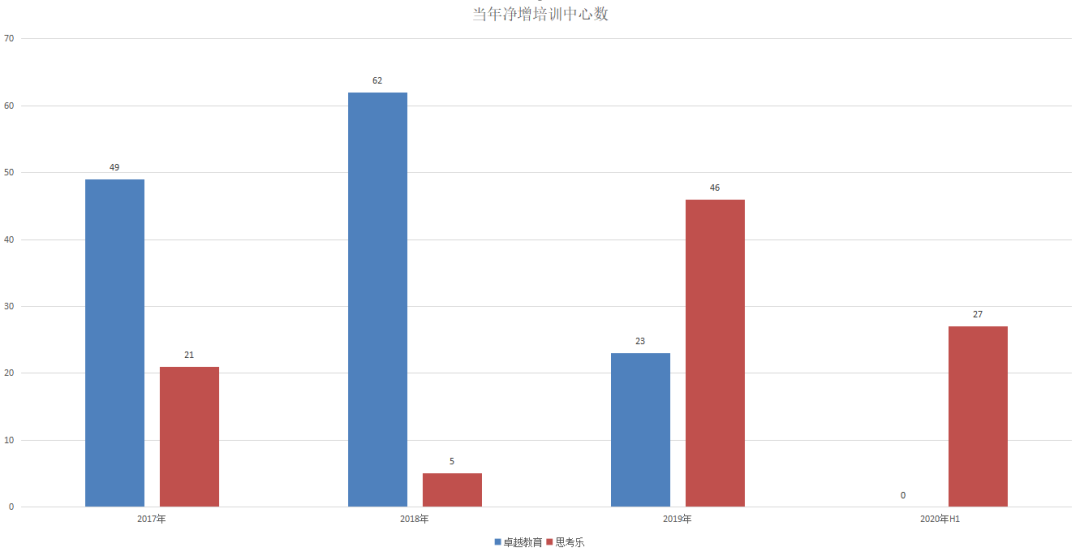

如果我们将视角聚焦于两家公司每一年培训中心净增情况,会发现这种趋势性的对比将更加明显。

卓越教育培训中心数高增长发生在2017年和2018年,分别新开设49家和62家培训中心,2019年下降至23家,而今年上半年甚至一家也没有开。对比之下,思考乐教育2019年新开培训中心46家,仅今年上半年就开了27家。

K12教育行业的营收增长,一方面基于单培训中心营收规模的提升,另一方面则由新增培训中心所决定。

更多培训中心的开设,意味着未来几年思考乐教育的业绩可能将会持续提升,而暂缓开店的卓越教育的业绩想要提升业绩就只能依靠提升门店运营效率,这是很难的。

这些报表中的数据表明,思考乐教育确实是高增长标的。

02 被放大的优势

如果单纯依靠过去产生的报表就能获得投资成功,那么巴菲特就不会被称为股神。

从思考乐教育身上,投资者确实看到了希望,但这份希望其实已经被疫情这种极端事件所放大。若投资者假定当前的情况为未来行业的常态,那么必定会出现误判,毕竟疫情终将过去,生活一定回归平淡。

疫情之下,卓越教育与思考乐教育间业绩的差异,与其说是能力差别,到不如说是经营策略的不同。

在今年之前,卓越教育始终领跑整个广东市场,同时还是全国规模第5的K12机构,无论是营收、培训中心规模、教师团队数量,其都显著高于思考乐教育。

更大的规模意味着更大的责任,当疫情这样的极端情况来临,卓越教育采用保守的经营策略可以理解,这能够让其巩固住自身的行业地位。

另一方面,扮演颠覆者的思考乐教育则不同,培训中心本就集中在景气性较高的深圳市场,受疫情影响较小,抓住极端情况进行逆势超车,这确实是千载难逢的机会。

因此无论业绩、股价还是市场热情,思考乐教育当下的表现都远强于卓越教育。

但当疫情过去之后呢?本就是区域性龙头的卓越教育不可能长时间保持谨慎策略,而纯实力不如对手的思考乐教育能够长时间保持优势吗?或许答案并没有报表上给出的那样明显。

03 思考乐大饼难圆

现如今,投资者对于思考乐教育高增长的预期建立在公司管理层踌躇满志的未来五年规划中。

思考乐教育预计,未来五年进军长三角,走向全国,并竭力做到营收规模突破50亿元。与2019年7.1亿元的营收对比,增长6倍,年化复合增长率接近48%。

如果能够完成这样的业绩,那么思考乐教育当下的百亿估值就显得十分便宜了,尤其背后还有庞大的中国市场。从这个角度看,思考乐教育值得长期投资。

但当我们进一步拆解思考乐教育的未来开店规划,就会发现想要达到这样的数据其实是很难得。

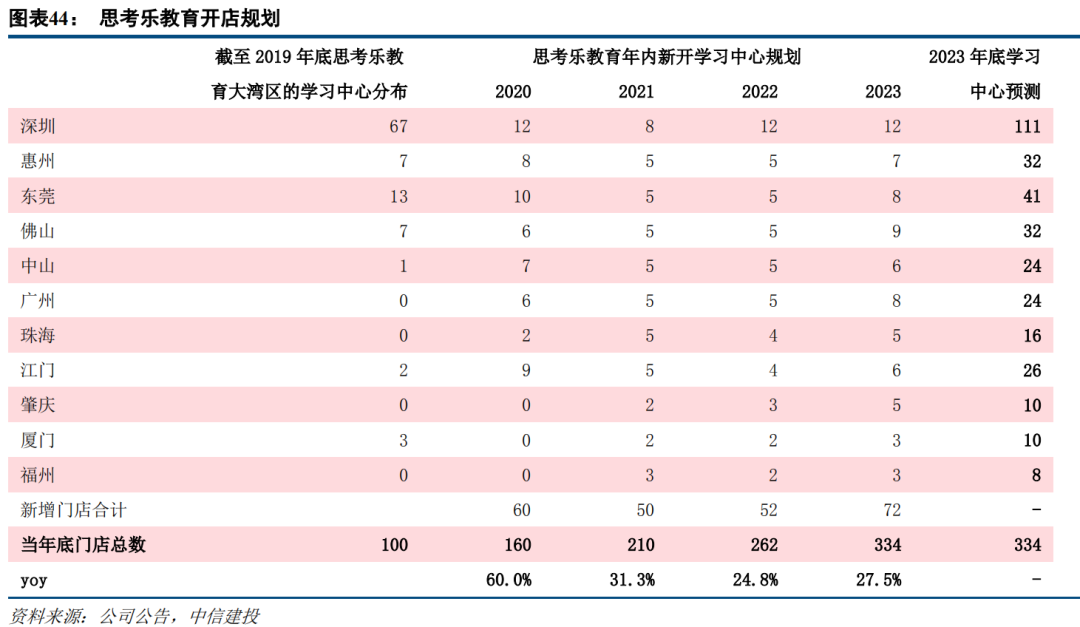

至2023年,思考乐教育计划培训中心数量达到334家,较2019年底增加224家,尤其在深圳、惠州、东莞等地,将成为思考乐重点布局的城市。

这份开店计划看似没有太大问题,整个曲线也很合理,似乎很容易达到。然而在国元证券发布的另一份研报中,却揭示了另外一个“真相”。

根据测算,在整个广东省的K12行业已经逐渐从过去的蓝海向红海靠近。在广州、深圳、佛山等城市,K12教育的竞争压力已经很大了。

当然在惠州和东莞,依然有较大的发展空间,因此思考乐教育也将发展的重点放到了这两个城市。

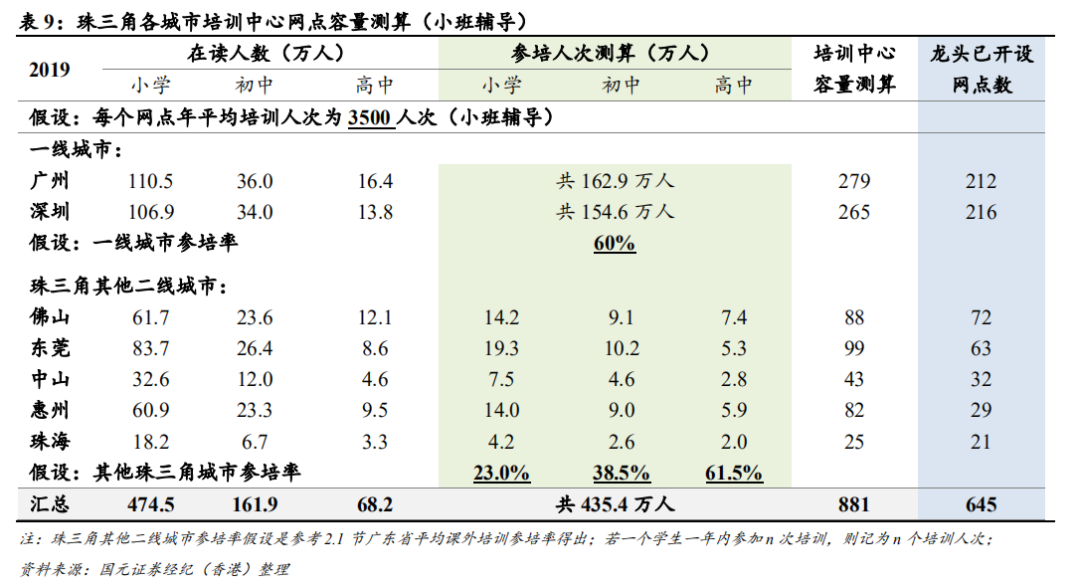

但在这两个城市之外,其实整个K12教育市场已经极为饱和。按照测算,佛山K12市场的剩余培训中心容量已仅剩12个,中山仅剩11个,珠海仅剩4个。

而在这些接近红海的城市,思考乐教育分别表示将会在未来五年开设35、23、16个培训中心,这显然已经超出了当地培训中心的最大容量。

思考乐教育达成目标,这就意味着其将从其他培训机构手中争抢到更多的市场份额,虎口夺食,谈何容易?在很多其他城市,思考乐教育也面临这样的情况,毕竟随着教育行业的快速发展,过去的流量红利已经不复存在。

那思考乐教育有无成功的机会?当然也是存在,那就是寄希望于学龄儿童总数的增加。我们以6-18岁作为学龄儿童,会清晰的发现,最近几年的学龄儿童将处于低谷位置,这导致学龄儿童总规模有所减少,但在未来这种情况有望缓解。

为了让加大看的更加直观,我们直接统计了适龄新生儿数量,发现2020年将成为学龄儿童规模的拐点,至2023年学龄儿童数量将达到短期新高。

一方面是不断加剧的红海竞争,另一方面是触底反弹的行业规模,我们无法断言思考乐教育不存在机会,但50亿的营收大饼,可能真的没有那么容易实现。

04 结语

最近一段时间,思考乐教育不断向外释放积极信号,可以清晰的看出,其管理层具有明确的市值管理需求。与卓越教育对比,思考乐教育的百亿估值并不便宜,但管理层却借逆势增长的时机站台助威。

思考乐教育的CFO苏伟恒,拥有超过17年的专业会计及审计经验,直供职于罗兵咸永道会计师事务所,在财务、审计等领域,拥有公司IPO所需的丰富经验。

在2019年初加入思考乐教育之时,就是为了帮助公司上市。思考乐教育找来这样的专业人士,其雄心并不仅限于上市这么简单。

但即使思考乐教育有心助推股价,我们也无法规避其股价并不便宜的事实,而且目前的高估是建立在高增长基础上,一旦未来增长没有达到预期,那么估值必将回落至理性期间。

通过市值管理,可以向市场传递积极的信号,也可以实现市值的阶梯性跃升,但永远不会改变一家公司本质的价值。

行业专家共同推荐的软件

意派Epub360

- 4.1

(5)咨询产品免费试用易海报

- 4.0

(5)咨询产品免费试用百度H5

- 3.7

(8)咨询产品免费试用

限时免费的H5制作软件

秀多多

- 3.9

(5)咨询产品免费试用兔展

- 3.9

(5)咨询产品免费试用凡科微传单

- 4.0

(3)咨询产品免费试用

新锐产品推荐

文惠ERP管理系统

- 0.0

(0)咨询产品免费试用文惠生产管理系统

- 0.0

(0)咨询产品免费试用文惠营销管理系统

- 0.0

(0)咨询产品免费试用文惠进销存管理系统

- 0.0

(0)咨询产品免费试用文惠OA管理系统

- 0.0

(0)咨询产品免费试用文惠人事管理系统

- 0.0

(0)咨询产品免费试用