焦点分析 | 富士康A股“破发”:独角兽光环散去,还剩几成功力?

核心提示:

1.刨除工业互联网概念,工业富联仍是A股同类公司中的龙头企业,只是成长性欠佳;

2.营收规模是工业富联最好的护城河,但其劳动密集型特征在现阶段也制约了工业富联的估值;

3.工业富联的工业互联网转型进展缓慢,远没有到对外输出的程度;

在创造了36天的A股最快过会纪录之后,富士康工业互联网股份有限公司(工业富联)的独角兽光环在3个涨停板后便开始黯淡。

10月8日,在经历了四个月的下挫后,工业富联股价首次跌破13.77元的发行价,截至收盘,工业富联跌至13.72元,市值回落至2702亿元,较高点(5193亿元)缩水超过47%。

破发的独角兽

工业富联从上市伊始便饱受估值过高的争议。

作为全球最大电子代工企业鸿海精密集团旗下的子公司,披着工业互联网外衣、甚至将工业互联网嵌入公司名称的工业富联,究竟算是一家科技公司还是一家代工厂?

这不仅关系到工业富联的名称、宣传,更关系到需要投资者用真金白银撑起来的未来预期。

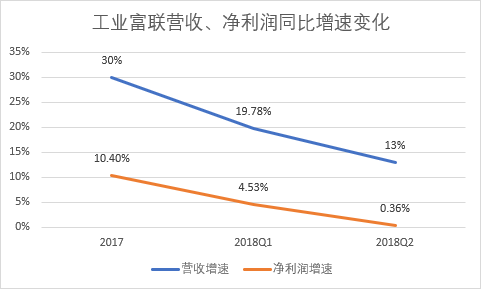

8月13日,工业富联披露上市后首份财报。财报数据显示,工业富联2018年上半年营收1589.9亿元,同比增长16.29%,实现净利润54.4亿元,同比增长2.24%。

1589.9亿元的营收让工业富联稳坐同行业公司营收规模之首,但3.4%的净利率却显得薄如蝉翼。在同花顺电子制造行业分类统计的58家上市公司中,工业富联排名第36,处于中游偏后的位置。

显然,成立仅三年的工业富联还没来得及搭上工业互联网的快车,就几乎陷入利润增长停滞的泥潭。

这样的表现当然是不符合投资者对工业互联网独角兽的预期的。

事实上,在2018年上半年登陆A股的四大独角兽中,三六零、药明康德、工业富联、宁德时代的市值均较高点有较大回落,但只有工业富联出现股价破发,究其原因,工业富联的发行价已经不便宜。

尴尬的护城河

工业富联承载着富士康集团创始人郭台铭的工业互联网梦想,这是很多人看好工业富联的理由。

如果鸿海精密、富士康真的能如愿转型工业互联网平台,那么工业富联将成为直接受益的上市公司。

而在成功转型之前,工业富联也依旧是A股制造业的龙头企业。

据同花顺电子制造行业分类统计,工业富联2018年上半年的营收规模比同行业第2名~第20名的同时期营收之和还要大。

同花顺电子制造行业分类A股上市公司营收前10

在制造业,更大的营收规模意味着更高的市场地位、面对上下游厂商更强的议价能力以及更好的成本控制能力。工业富联是其中的代表,这是工业富联最强大的护城河。

在2018年半年度报告中,工业富联也将丰富的客户资源及长期稳定的战略合作关系列为“报告期内核心竞争力分析”第一条。

奥维云网高级研究经理张金阳对36氪分析称,“从供应链管理的角度来看,大客户为了保证品质与供应的稳定本身就不会轻易更换代工厂,一般的做法是首先建立稳定的代工厂后,开始扶植第二甚至第三家代工厂以降低风险提高议价权。”

而在电子制造业普遍采用的Buy and Sell模式(客户在采购部分原材料后由其销售给公司,由公司进行加工制造后再向客户销售产成品)下,工业富联这样的巨型代工厂的地位只会越来越稳固。

张金阳称,“小的代工厂根本没有那么大的现金流去接大客户的单子,所以现在代工厂也开始越来越集中。”

但对于工业富联来说,这样的护城河却也是制约其估值的关键因素。

一方面,在成为工业互联网平台之前,工业富联仍需要大量的员工来支撑起庞大的生产流水线,据工业富联在招股书中的披露,截至2017年底,工业富联共有26.9万名员工,其中75.57%为生产制造人员,是典型的劳动密集型企业。

和工业富联形态最相似的,是作为母公司的鸿海精密和兄弟公司富智康,但是工业富联的市销率(适用于更看重营收规模的企业)却达到鸿海精密的3.3倍左右,是富智康的11.1倍左右,估值明显偏高。

数量庞大的员工可以让工业富联在代工市场上占据一席之地,却没办法让工业富联的股价腾飞。

来源:工业富联招股书

另一方面,工业富联的营收有很大一部分来自海外客户和海外市场。

在半年度报告中,工业富联再次提示了客户集中度较高和境外经营两大风险。工业富联称:“国际关系紧张、战争、贸易制裁等无法预知的因素或其他不可抗力情形,可能对公司境外业务的正常开展和持续发展带来潜在不利影响。”

今年6月,工业富联曾就这一问题在互动平台上回应称,“公司是一家全球布局的企业,已在全球六大洲、多个国家建厂,凭借成本优势和完善的产业链布局,有充分应对贸易战的能力和对策。”

遥远的工业互联网

工业互联网几乎是工业富联提振股价所能找到的最好的故事范本,但想要把这个故事讲好却没那么容易。

在工业富联公布2018中期业绩后,中金公司、群益证券、平安证券、华金证券均给出增持评级,在报告中提及最多的正是“工业互联网”。

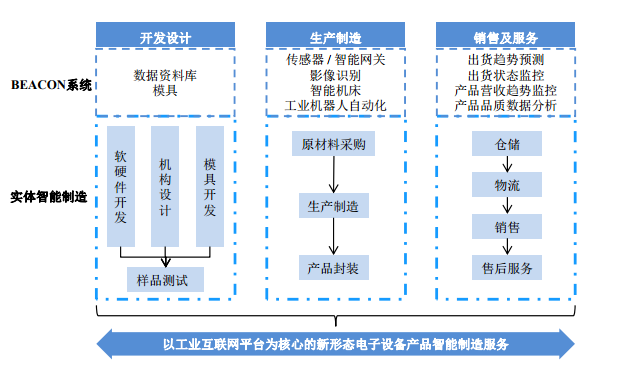

从半年度报告来看,工业富联的工业互联网才刚起步,远没有到能拉动公司营收或利润增长的程度。

郭台铭在提到转型工业互联网平台时多次提及的BEACON平台目前仍处于公司内部试用阶段,工业富联在半年度报告中称,据内部实践效果测算,导入BEACON平台的制造BU效率提升30%,良率提升15%,生产周期缩短18%,库存周转天数缩短26%,能耗降低20%,同时公司人力成本同比下降11.91%(不含研发人力成本)。

工业富联主要业务模式图(来源:招股书)

但从公司整体来看,工业富联在实现16.29%的营收增速的同时,营业成本也同比增长17.68%。工业富联尚且不能通过BEACON平台降低成本、扩大利润,更谈不上对外输出这一平台能力了。

而在工业富联几乎形成“抽血效应”的巨额募资IPO中,工业互联网也没有成为公司计划投入的重点。

工业富联公告显示,通过IPO募集的271.2亿元资金已经到账,将把这些资金投入20个子项目中。其中与工业互联网、5G相关的项目包括工业互联网平台建置、新世代高效能运算平台研发中心、新世代5G工业互联网系统解决方案研发等,共计6个,拟投入资金共49.67亿元;而其余14个子项目均属于现有通讯网络设备业务和云服务设备业务的升级,拟投入资金高达214.25亿元。

可以肯定的是,没有工业互联网,工业富联依然是雄踞一方的代工巨头,但想要真正成为科技公司,向工业互联网转型是工业富联当下最好的选择。

只是目前的工业互联网还和5G一样,对股价的提振仍处于概念阶段,要真正落到实处,给工业富联的营收、利润带来实际影响,工业富联还需要经历一个漫长的建设期。

这个时间具体要多久,或许连郭台铭也没有确切的答案。

据《腾讯棱镜》报道,在6月22日的鸿海精密股东大会上,当投资人质疑工业富联股价表现不如预期时,郭台铭回应称,“股价现在多少钱,我都不晓得。从A股上市到有所产出,至少需要三年时间。预计最快到2020年,工业富联的投资者才会取得收获。”

图像影音设计相关的软件

凡科快图

- 4.5

(95)咨询产品免费试用墨刀

- 3.9

(423)咨询产品免费试用Pixso

- 3.9

(22)咨询产品免费试用

行业专家共同推荐的软件

蓝湖

- 4.0

(584)咨询产品免费试用Canva可画

- 4.0

(206)咨询产品免费试用字魂

- 4.5

(20)咨询产品免费试用

限时免费的图像影音设计软件

Dprox创意3D视频

- 5.0

(1)咨询产品免费试用万兴喵影

- 3.9

(31)咨询产品免费试用易企秀

- 3.8

(260)咨询产品免费试用

新锐产品推荐

法大大

- 3.9

(319)咨询产品免费试用石墨文档

- 4.0

(89)咨询产品免费试用Teambition

- 3.7

(90)咨询产品免费试用有赞

- 3.9

(163)咨询产品免费试用微盟微商城

- 3.8

(36)咨询产品免费试用有道云笔记

- 4.0

(73)咨询产品免费试用