凯辉基金管理合伙人段兰春:全球范围内投资壁垒不断提升,投资人应给予企业成长足够耐心| 2019 WISE全球化创新峰会

7月9-10日,36氪在北京和上海同步举办“2019WISE超级进化者”大会,活动设有七大会场,关注企业发展变革路径、行业风向把握、零售行业的进击与蜕变、万亿企业服务市场的崛起、产业创新机会、全球化趋势与差异化需求的爆发逻辑等议题,邀请超百位行业领袖,聚焦那些引领行业变革的超级进化者的崛起之路。

过去十年,全球的投资市场都有大量资金涌入,中国的市场增速尤其明显。不过2018年,开始明显放缓。VC层面,欧美的增速也很快,这个趋势由新科技浪潮引起的,在人工智能、AI领域出现大量新型创业公司,资本投入的热情也越来越高。

同时期,中国互联网的发展是消费端驱动的,投资主要集中在TMT行业,包括互联网2C模式和金融服务,而国外的投资更多聚集在2B方面,包括底层的技术创新和资料、能源在内的基础设施等。

股权投资市场的规模有多大?中国的VC投资人、大型互联网公司都在积极出海投资全球的情况下,怎么做好海外投资?对于股权投资,在全球市场投资和在中国投资有什么联系?

以下是凯辉基金管理合伙人段兰春女士的演讲内容,经36氪整理:

段兰春表示,成立于2007年的凯辉基金始终致力于跨境投资领域的发展。在过去的12年中,我们一共在中国、欧洲、美国投资了超过110家的企业,其中,40%是在中国,60%是在欧美。目前,我们在中国、欧洲、美国的全球主要市场中设立的7个办公室分别坐落于北京、上海、巴黎、慕尼黑、纽约和旧金山。此外,我们还计划于今年年底在新加坡开设一个新的办公室。

今天,我将就过去这些年我们在全球市场做股权投资观察到的一些现象和个人体会跟大家做一点分享。

首先,让我们谈谈整个股权投资市场的规模。我将从PE和VC两个层面来分析过去六年的数据。从PE的角度来看,中国在2015年以前的整个市场资金的规模跟全球的主流市场美国和欧洲还存在一定的距离。但从2016年开始,中国便奋起直追,从2016年至2018年,每年的整个市场的资金投入规模体均逼近了美国市场。

然而,从整体市场管理人的角度来看,中国的PE市场其实是一个高度分散的市场。我们可以将过去6年的合计融资金额和成功融资到的基金数量做一个比较,中国PE单支基金的平均规模在1亿美金左右,这个跟美国和欧洲的单支基金的规模体量差了十倍以上,而中国PE和VC单支基金规模相差无几,这导致了在中国PE和VC之间的打法和投资的边界其实没有一个很清晰的划分。而在欧美的主流市场,PE和VC之间存在一条非常清晰的界限,在单支基金的体量规模、管理的方式和投资的方法论方面都有非常不一样的地方。

从VC的层面来看,同样可以看到这个趋势,从2016至2017年的两年间,投入到创新领域的中国资本的体量甚至超过了美国市场;到了2018年,中国市场又有所放缓,被美国市场反超。整体来看,特别是在过去的三、四年中,中国的资本市场经历了突飞猛进的发展,大量的资本投入到了这个市场,整个市场的体量其实已经和全球最大的市场美国基本持平。

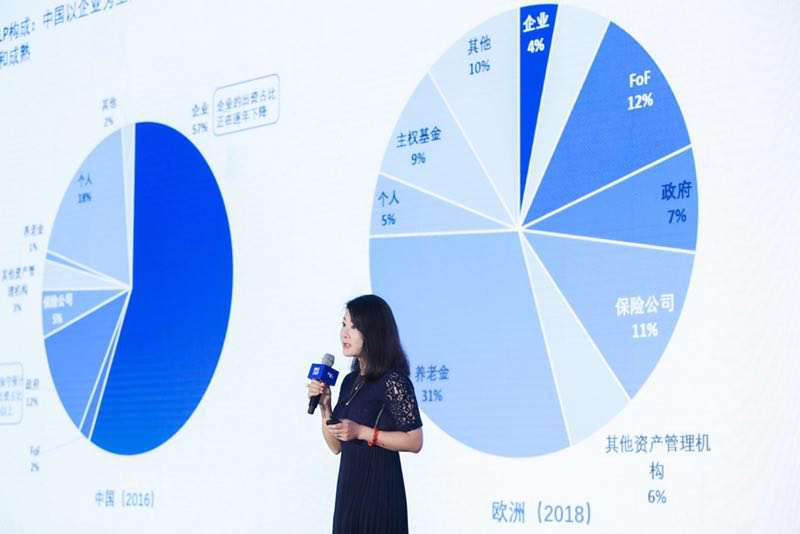

从谁把钱放到这个市场的角度来看,在中国LP的构成里面,主要还是以企业为主。从去年到今年,越来越多是以政府的引导基金为主导。而成熟的机构投资人在中国是一个缺失的板块,而在国外是以养老基金,像FOF等非常成熟的、颇具规模的机构投资人为主导,他们都是有明确的投资策略和长期的投资定位。

中国基金的不成熟也是由上游传导的,从基金类型的构成也可看出。综上所述,中国的PE和VC之间的界限一直处于模糊状态,全球PE基金平均的规模都在10亿美金这个层面,欧美是以并购为主导,而中国的规模是一亿美金,以成长型为主导。

谈及投资市场的投资规模与增速,过去的十年当中,全球的投资市场其实都是处于有大量资金涌入的趋势当中,中国的市场增速尤其明显。到了2018年,这个市场明显的开始放缓,甚至PE层面有所下降。

VC的层面全球市场的增速,特别是欧美的增速也是非常快的,这个趋势是由过去几年的新科技浪潮引起的。特别是在人工智能、AI领域方面相关的应用,导致了大量的新型创业公司的出现,使得资本投入的热情也越来越高。

从投资方向上来讲,中国过去十年互联网的发展是以消费端来驱动的,因此我们将投资主要集中在了TMT,即互联网2C模式和金融服务方面。而在国外,从过去十年的主流中可以看到一部分的2C,但是更多的是在一些底层的技术创新,包括IT、生物科技等等,以及一些基础的设施,包括资料、能源各方面。而这些层面2B的投资上面占了更高的比例。

在过去几年,非常多中国的VC投资人,包括大型互联网公司都在积极的出海去投资全球。从我们过去12年的投资经验来看,我们要做好一件全球化的投资,其实是跟一个企业去做全球化是有非常多相似之处的,即在要做好一个全球化的投资时也要做好本土化,要能够真正地扎根本土,用好当地的人才,能够融入当地的生态圈。

凯辉基金在过去的这些年,我们每去到一个市场,做的第一件事情并非立刻投身到某一个项目当中去,而是先选定好当地的团队。只有在找到了优秀的当地人才、适合的办公室地点、好的产业的投资人,以及各方面支持的生态圈的搭建的情况下,我们才会开始投资的行为。因为只有这样才能够融入到当地的主流圈和生态圈中去,才能投到当地最好的企业里面去。

在全球层面去看投资这件事情其实也十分有趣,我们的VC基金起步较晚,从2015年年底才成立第一支VC基金,投资了中国、美国、欧洲三个地方。而非常有意思的是,在三个地方都投出了不止一家的独角兽公司。

我们发现,在美国和欧洲投的独角兽公司不是以技术创新为主导的,在过去两三年中,在欧美,有大量的2C模式创新公司在借鉴中国经验。比如说在美国成长最快、最大的个人数字化银行Chime。虽然,个人数字化银行在中国互联网虽然已经非常普及了,但在美国是从过去一两年才刚刚开始的。这家企业在两年之内获得了十倍以上的增长,无论是估值还是公司本身的成长,均取得了非常好的成绩。

我们在欧洲投资了最大的共享汽车平台Drivy,还有一个欧洲版“美团+达达”模式的Glovo;但同时,也可以看到在中国,很多公司投资科技,特别是在2B和科技类的方向上面,是对比、参照了美国市场的发展。其实我们站在全球的层面上来看,从过去几年钱的流向来判断,是一个好的方法论,比如当我们专注在互联网创新和金融创新的时候,国外大量的钱是投在了比较基础的2B方面的。比如,凯辉刚刚投资的来也科技,它并购了国内少有的一家做RPA的公司。大家知道RPA在美国已经有成长到70亿美金估值的公司了,而在中国才是刚刚开始。

从标的的估值来看,在过去几年大家可能感受到中国市场的项目越来越贵,其实全球都是这样。从资金投入量可看到,全球市场投入到股权投资市场的资金量在过去几年都是不断爆发性增长的,体现在估值端,不仅仅是中国项目越来越贵。在全球范围内,美国市场PE,到2018年EBITDA超过10亿的估值达到了三分之二,欧洲市场在我们开始做投资之时,普遍投资的是六到七倍的EBITDA,现在均超过十倍甚至十二倍,全球市场的资产价格都在不断的被推高,这给所有市场的基金管理人都提出了新的挑战和难题—怎么赚钱。

因为过去几年市场突飞猛进的发展,大量的项目其实还握在基金手里面。中国市场70%的项目是在过去4年投资的,各个基金管理人也越来越认知到投后管理的压力和需求。所以从2013年到2018年,设立专门“投后管理”这个职能的机构的比例从16%提升到了70%。

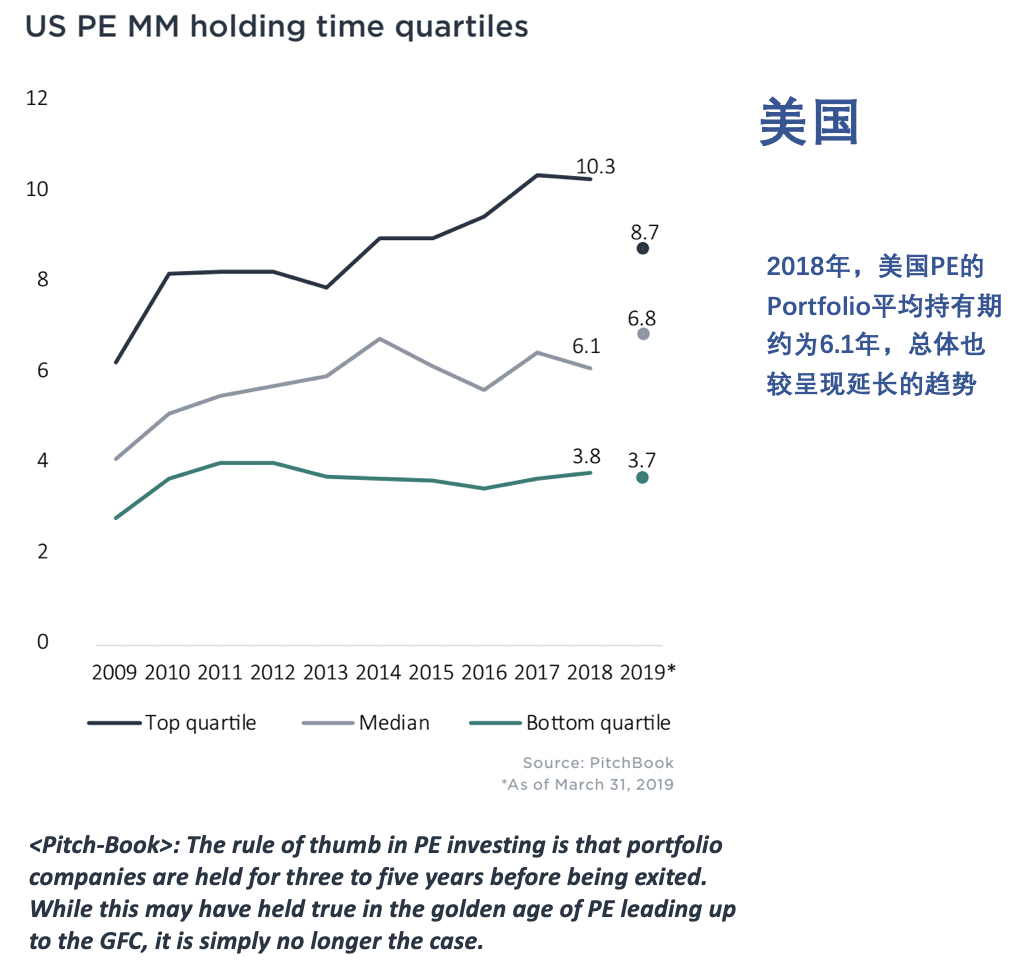

大家都感到了管理和退出的压力。其实我们说投资基金是一个长期的事情,真的不是一个赚快钱或者暴利的一个市场。图上显示美国市场这个项目的基金持有的平均年限基本都在6年左右。

从退出来看,整个全球市场退出的压力都在不断的加大,不管是从监管层面,政策层面不断的发生的变化,以及本身我们资本市场的一些不完善的地方,中国同业者的退出压力是尤其大的。在全球市场大家可以看到,IPO是一个非主流的退出方式,而中国IPO基本上是我们最主要的一个赚钱的方法。我们在国外做了大量的杠杆收购,基本上都是通过卖给战略投资人,或者是整体出售来实现退出的。

这个行业不是一个暴利行业,在全球来看也不是一个暴利行业,而是希望能够以长期稳定的赚取高于市场平均回报的这个目的来配置资产。

在美国,为什么大量的国外基金,特别是国外的长期投资人愿意去投资类似于并购类型的基金?因为并购类型的基金在更长的时间段内证明了他们是一个能够提供长期稳定的,且高于市场平均回报的投资方式。大家可以看到美国市场的并购类型的基金基本的平均回报在长期的时间内都超过10%年化回报率,欧洲市场也是这样,当然前25%的机构基本上都能获得超过20%的年化回报率。但这个回报率在不断的降低,金融危机恢复之后迅速的开始降低、逐渐趋于平缓。

但是在VC层面,在整个美国市场,只有前25%的VC是赚钱的,75%都是亏钱的,中国市场相信也差不多。以20%的年化IRR来讲,可能在一个基金的周期内,九年可能是一个五倍的回报,听上去非常的不可思议,因为我们听到的是十倍甚至千倍的回报。但是,整体的市场能够稳定的给投资人交付三倍现金回报的机构其实可能不会超过5%。

在整体的投资环境下面,特别是现在整个市场大家都要往拥有更高技术壁垒的方向、往2B这个方向转的时候,更需要投资人有更多的耐心去等待一个企业的成长,也希望在未来的几年当中,中国能够诞生更多在全球参与竞争的硬科技公司。

大厂都在用的H5制作软件

意派Epub360

- 4.1

(5)咨询产品免费试用易海报

- 4.0

(5)咨询产品免费试用百度H5

- 3.7

(8)咨询产品免费试用

限时免费的H5制作软件

秀多多

- 3.9

(5)咨询产品免费试用兔展

- 3.9

(5)咨询产品免费试用凡科微传单

- 4.0

(3)咨询产品免费试用

新锐产品推荐

FeelDesk派单系统

- 0.0

(0)咨询产品免费试用悦积分

- 5.0

(1)咨询产品免费试用安心工资条

- 0.0

(0)咨询产品免费试用易目标OKR

- 0.0

(0)咨询产品免费试用AI得贤招聘官

- 0.0

(0)咨询产品免费试用沃才

- 0.0

(0)咨询产品免费试用